Tre forskellige divisioner på ti år og tre forskellige ejere. Det er ikke lige opskriften på økonomisk stabilitet, men alligevel står klubben i dag et markant bedre sted end for få år siden. Den økonomiske karakterbog er langt fra prangende, men siden de nuværende ejere tog over i 2021, er økonomien blevet stabiliseret, og pilen peger i den rigtige retning.

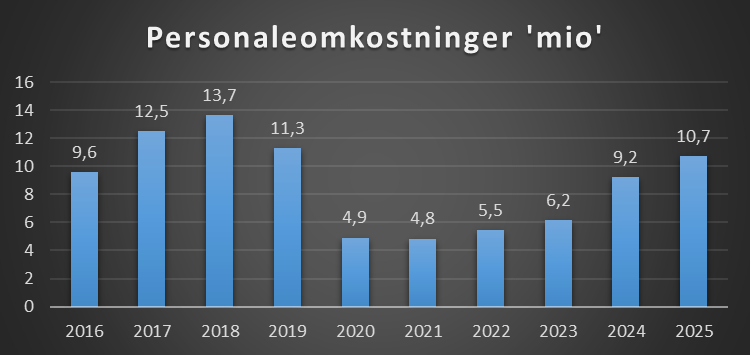

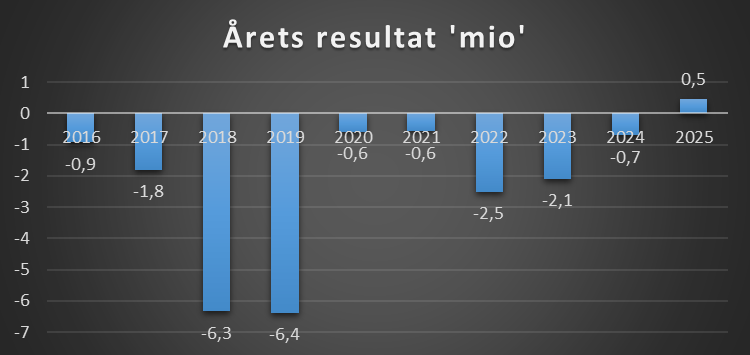

Det seneste regnskab dækker en halv sæson i både 1. og 2. division, klubben er lykkedes at løfte indtægtssiden, blandt andet via sponsorater. Personaleomkostningerne er steget markant siden 2021, men årets resultat bevæger sig mod nul – og det fortæller, at der faktisk er kommet gang i sponsorsiden, så de øgede omkostninger bliver dækket.

Selskabets långivere har samtidig stillet 6,8 mio. kr. til rådighed som ansvarlig lånekapital, der ovenikøbet er konvertibel og kan bruges ved en senere kapitalforhøjelse. Dertil kommer en støtteerklæring fra aktionærerne om at sikre den nødvendige likviditet. Det er i praksis et økonomisk sikkerhedsnet, der giver klubben arbejdsro.

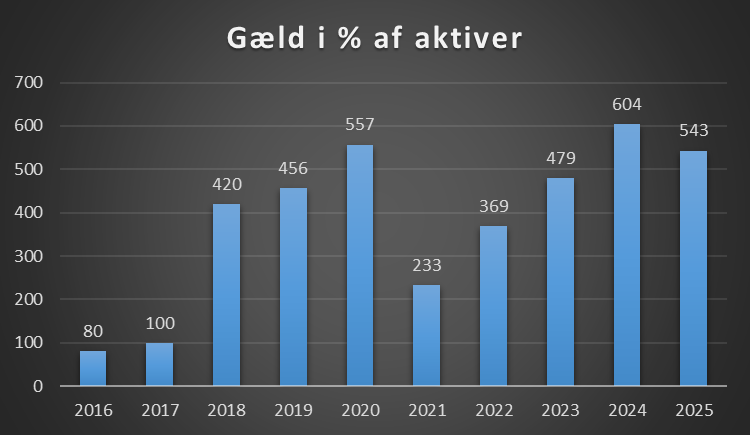

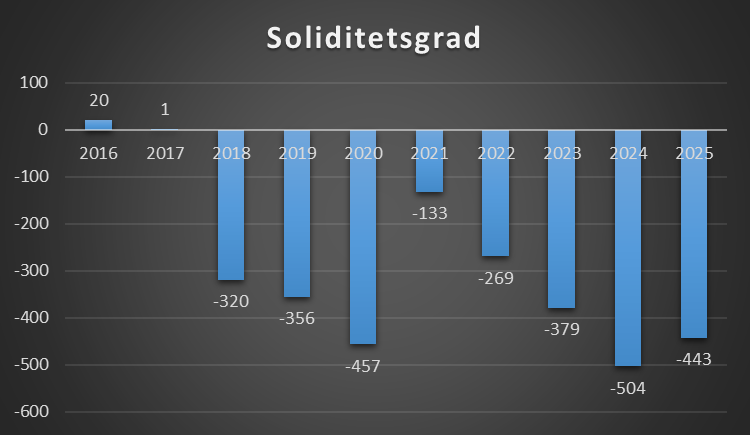

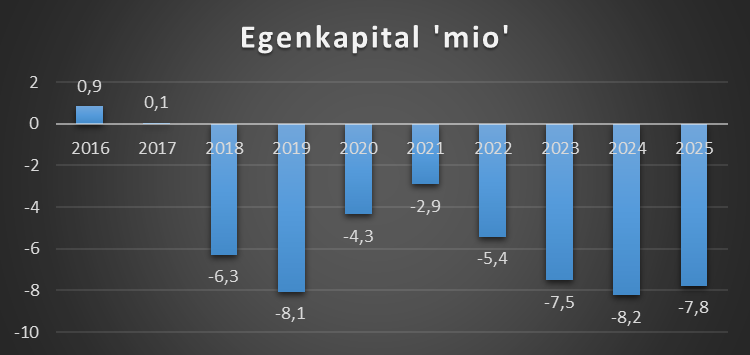

Ser man isoleret på nøgletallene, er der dog røde lamper. Gælden udgør 543 % af aktiverne, hvilket umiddelbart lyder alarmerende. Men når aktiverne kun er på 1,7 mio. kr., er billedet mindre dramatisk, end procenterne antyder. Soliditetsgraden er negativ på -443, og egenkapitalen er ligeledes negativ, primært fordi gælden til ejerkredsen (7,8 mio. kr. i ansvarlig lånekapital) trækker ned. Havde vi talt om en stor virksomhed med langt større omsætning, ville det være stærkt bekymrende – her er det mere et udtryk for en model, hvor ejerne bærer risikoen.

Klubben er økonomisk tæt på at have et bæredygtigt setup til 1. division, men der skal bygges videre – især på indtægtssiden. Her bliver den kommunale beslutning om at opgradere stadion en nøglefaktor. Skal klubben tage næste skridt, kræver det et stadion, der er godkendt til 1. division, og bedre rammer til sponsorerne. De nuværende faciliteter er i praksis makset ud, og det er på sponsorsiden, at fundamentet til en robust sportsøkonomi skal lægges.

Kort sagt: Økonomien er langt fra perfekt, men strukturen er ved at være den rigtige, ejersiden tager ansvar, og rammerne omkring klubben er på vej til at matche ambitionerne. Det er et godt udgangspunkt – så længe man ikke glemmer, at næste fase kræver både sportslig succes og benhårdt arbejde på markedet.

Hvad vil ejerskabet?

Det er et lokalt ejerskab, som ikke er der for pengenes skyld. De har taget ansvar for at Roskilde som by har et godt divisionshold. Hos ligamanager er en af ejerne med i en snak om netop ejerskabet og det er værd at lytte til.

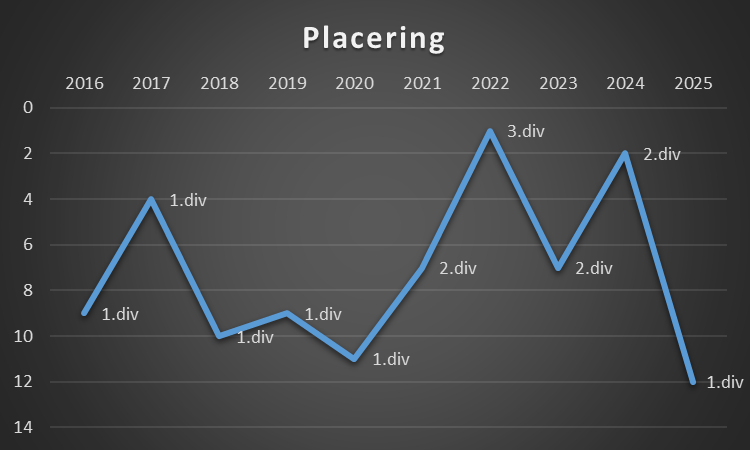

Placering seneste 10 år

Der er fem hovedområder hvor klubber tjener penge

| Område | Note |

| TV penge | Der er to indtægtsmuligheder, TV penge fra Superligaen, samt fra europæiske kampe. |

| Sponsorindtægter | Klubben oplyser ikke dette i regnskabet, men et bud er 5-7 mio |

| Entreindtægter | Det er ikke på matchday indtægter en klub har sine største indtægter og klubben estimeres til at ligge på omkring 1,5 mio |

| Præmiepenge Europa | Kan en klub komme med i specielt Europæisk gruppespil er der i Europa League 20-50 mio at hente i præmiepenge og i Champions League 140 mio for at komme med i gruppespil, så kommer bonus for point og hvis holdet går videre. |

| Spillersalg | Klubben oplyser ikke dette i regnskabet |

Dette indlæg kan frit bruges af andre medier så længe der linkes og skribenten krediteres

Ejerforhold

Friends of Roskilde ApS

Som består af 6 ejere

Økonomisk karakterbog

Får en klub karakteren E, betyder det at den har scoret lavest i alle 7 økonomiske parameter, det er særdeles bekymrende. Karakter A er det bedste.

A = Fremragende

B = Særdeles velfunderet

C= Det er ok, men hav opmærksomhed

D = Alle advarselslamper blinker

E = Er skibet er ved at synke?

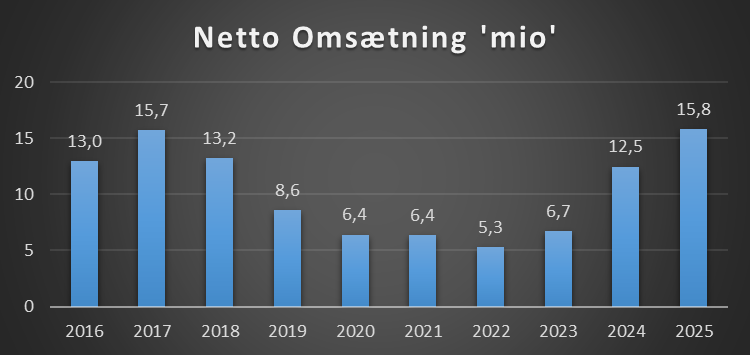

Omsætning

Nettoomsætning er klubbens primære indtægter, den samlede omsætning er med spillersalg.

Samlet omsætning er med spillersalg, men klubben oplyser ikke dette i deres regnskab og er derfor ikke medtaget

Årets resultat

| Seneste 10 år | -21,4 mio |

| Seneste 5 år | -5,4 mio |

| Seneste 3 år | -2,3 mio |

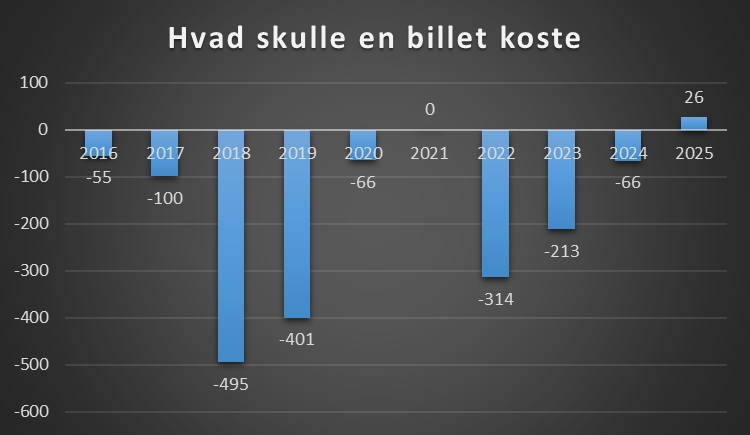

Billetpris

Hvad ville billetprisen være det enkelte år, hvis entre pris skulle dække underskud, samt hvad tjener klubben i snit pr tilskuer, ikke forstået som at det er på den enkelte tilskuer man tjener, men klubbens overskud holdt op mod antal tilskuere.

Er tallet positivt, er det faktisk hvad klubben har ‘tjent’ pr. tilskuer.

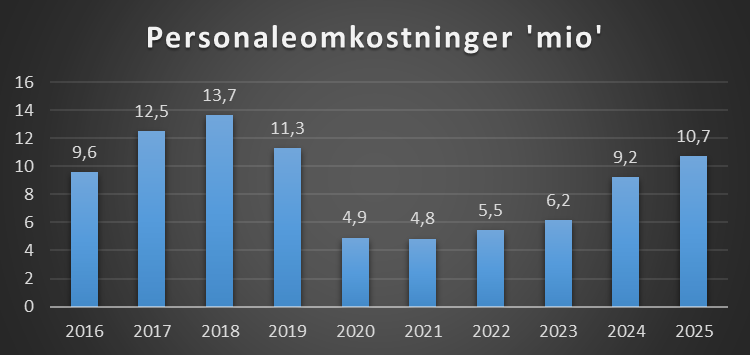

Personaleomkostninger

Dette dækker over alle ansatte i klubben fra spillertrup, ledelse, administration mm.

Spillerbudget

Dette er lønsum spillertrup + afskrivninger spillertrup. Lønsummen for spillertrup er ikke oplyst og er derfor et estimat baseret på de oplysninger der er i regnskab i forhold til antal kontraktansatte mm.

Da klubben ikke rigtig køber spillere er dette ikke medtaget

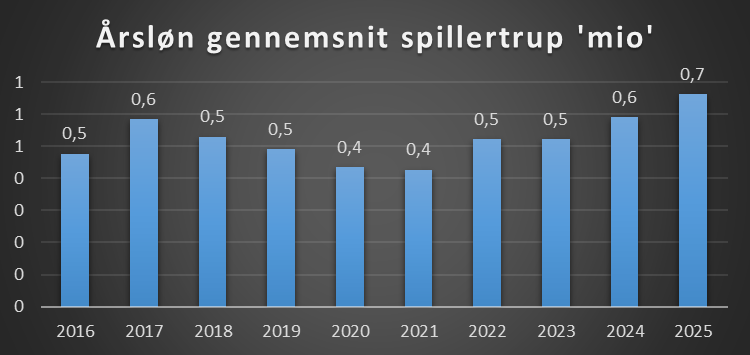

Årsløn gennemsnit spillertrup

Dette er et estimat med afsæt i de oplysninger der findes i regnskabet.

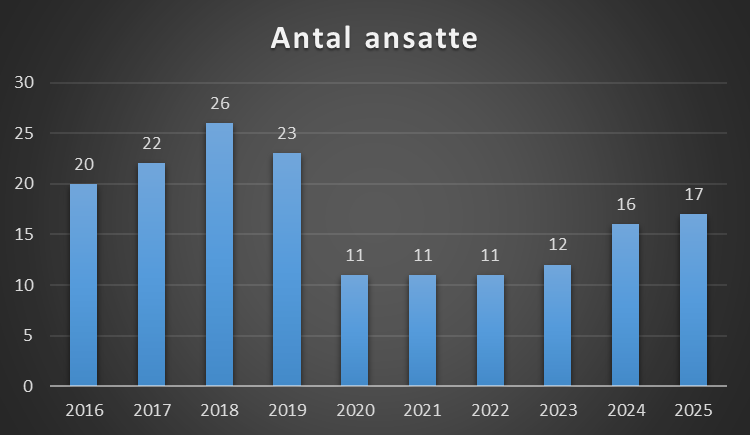

Antal ansatte

Dette gælder alle ansatte og det skal forstås som årsværk. En klub kan have mange ansatte som ikke er på fuldtid.

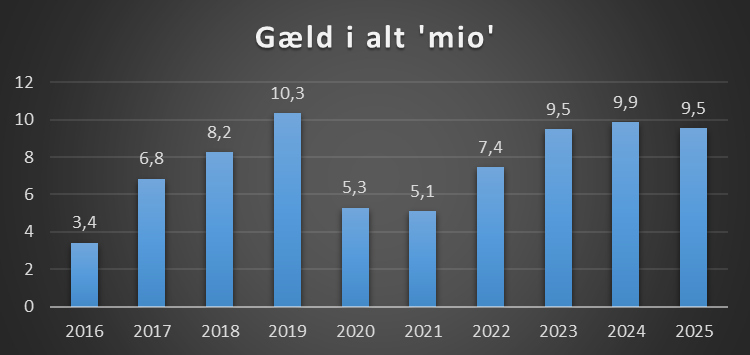

Gæld i alt

For en klub er det ikke nødvendigvis et problem at have gæld, det som er interessant er den rentebyrde og betingelser der kan ligge på klubben.

Den store gældspost er på 6,8 mio til ejerkredsen, og er givet som ansvarlig lånekapital

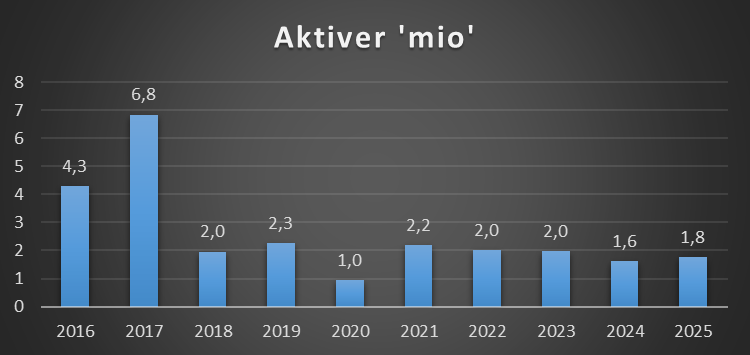

Aktiver

Aktiver defineres af årsregnskabsloven som:

Ressourcer, som er under virksomhedens kontrol som et resultat af tidligere begivenheder og hvorfra fremtidige økonomiske fordele forventes at tilflyde virksomheden.

Der kan være forskellige aktiver, som samlet set er klubbens aktiver.

Immaterielle anlægsaktiver

Goodwill, trupværdi

Materielle anlægsaktiver

Ejendomme bla

Omsætningsaktiver

Varelager, Tilgodehavender fra salg og likvide beholdninger

Gæld i forhold til aktiver

Dette er et interessant område, er gælden større end aktiverne i klubben, er det ikke positivt, både i dagligdagen, samt hvis der tænkes på salg af en klub.

Tallene herunder er meget voldsomme, men da aktiverne er små bliver det således og større er gælden heller ikke så det er et problem, men når klubbens økonomi vokser, skal dette ændre sig.

Soliditetgrad

I praksis kan det være vanskeligt at vurdere, hvad der skal betragtes som en god eller dårlig soliditetsgrad.

En soliditetsgrad på 100 er næsten aldrig godt, da det er et tegn på, at klubben ikke investerer tilstrækkeligt.

En soliditetsgrad på 0 er også sjældent godt, da klubben har finansieret alle sine aktiver med fremmed kapital. Det gør gør klubben meget skrøbelig overfor økonomisk modgang, da der ikke skal meget til, før de ikke kan betale sine økonomiske forpligtelser.

Egenkapital

I en virksomhed og dets regnskab, er der både aktiver (ejendele) og gældforpligtelser (passiver).

Egenkapitalen udgør den samlede sum, når de to forhold er gjort op med hinanden.

Spillersalg og køb

Bliver en spiller købt eller solgt for 18 mio på en treårig kontrakt, så kan det være en aftale hvor betalinger sker i rater, således at de 18 mio ikke optræder i regnskabet, men 6 mio spredt over 3 regnskaber. Nedenstående er således en oversigt over transferbeløb der kommer ind og ud det enkelte regnskab.

Spillere kan komme transferfrit, men ofte skal klubberne betale en sign on fee til spilleren.

Da klubben ikke køber spillere er dette ikke medtaget

Spillersalg

Da klubben ikke oplyser dette i regnskab, er dette ikke medtaget

Transferrettigheder spillertrup

En klub kan opgøre transferrettighederne, eller det som også hedder immaterielle rettigheder forskelligt. Som udgangspunkt skal det forstås som den værdi klubben har lagt ind i truppen.

Et eksempel, købes en spiller til 3 mill på en treårig kontrakt, vil den immaterielle værdi fra starte være 3 mill, og efter et år falde til 2 mill.

Kommer en spiller fra klubbens akademi, vil transferrettighed være 0.

Da klubben ikke oplyser dette, primært da den ikke køber spillere

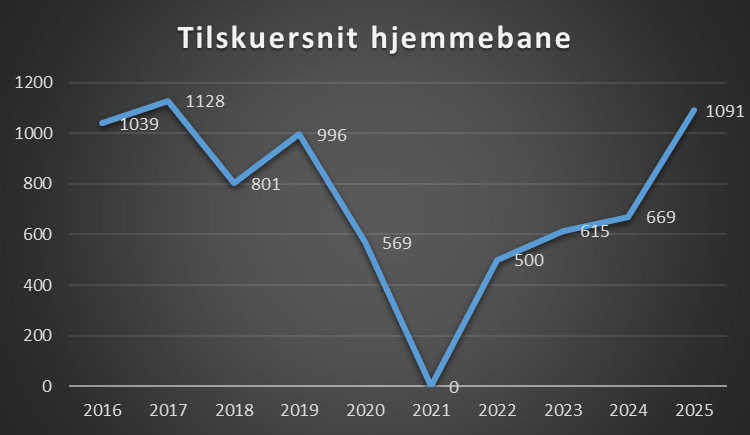

Tilskuerudvikling

Tallet for 2021 er ikke medtaget (Covid19 sæsonen) og står som 0.

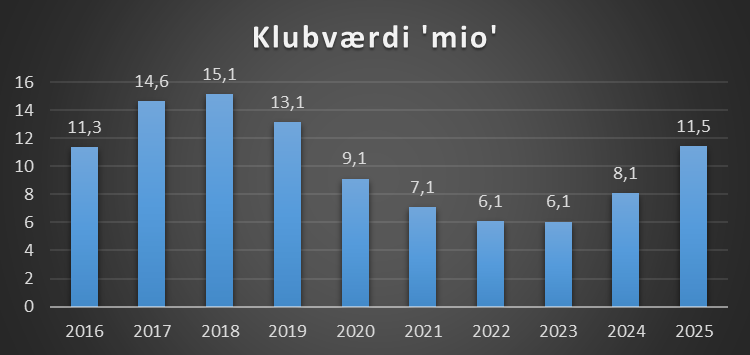

Klubværdi

Hvert år kommer Deloittes money league, hvor de opgør værdien af de største klubber i verden.

Deres metode er ikke kendt, men Markham Multivariate Model er en model der rammer meget tæt på det som Deloitte kommer frem til. Læs om model her.

Når en klubs værdi skal fastsættes, er der mange faktorer der spiller ind, specielt hvad forholdene er for både ejer og køber! Dette vil afspejle en del.

Ligeså hvad er klubbens potentiale men også klubbens evne til at tjene penge, om end det sidste i en fodboldbranchen ikke er så vigtig!

Skal du købe klubben, så er prisen omkring de 10 mio

Økonomiske funderinger

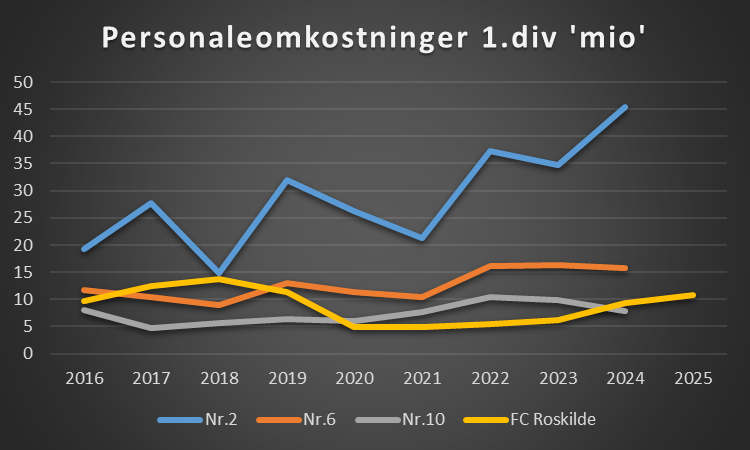

Hvis klubben ønsker at tage næste skridt sportsligt, hvad vil det kræve økonomisk?

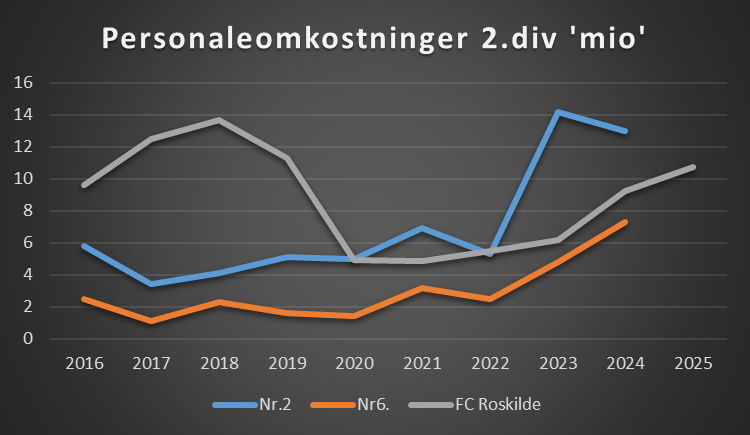

Det interessante er at på klubbernes personaleomkostninger over de sidste 10 år og se hvad der skal til for at være midterhold og nummer 10 i 1.div.

Det er interessant at i 2018, har klubben faktisk budget til toppen af 1.div og så starter en økonomisk nedtur. Men at FC Roskilde nærmer sig en økonomi der er klar til 1.div

I forhold til 2.div, er det interessant at klubben ligger under de to med største budgetter, dette skyldes der er klubber som ikke er lykkedes at komme op fra 2.div og som egentlig har en økonomi til 1.div

Kilde: FC Roskilde regnskaber

Note: Der tages højde for fejl, i form af slåfejl, fejl i formler og andet kildedata

Discover more from Økonomi i sportens verden

Subscribe to get the latest posts sent to your email.

Hej Steen, tak for endnu en grundig analyse. Der synes at være en fejl omkring årsresultat. Der er mismatch mellem tekst og grafik. Har de f.eks. overskud eller underskud i 2025?

har rettet til, tak

Tak – nu ser det korrekt ud :-)