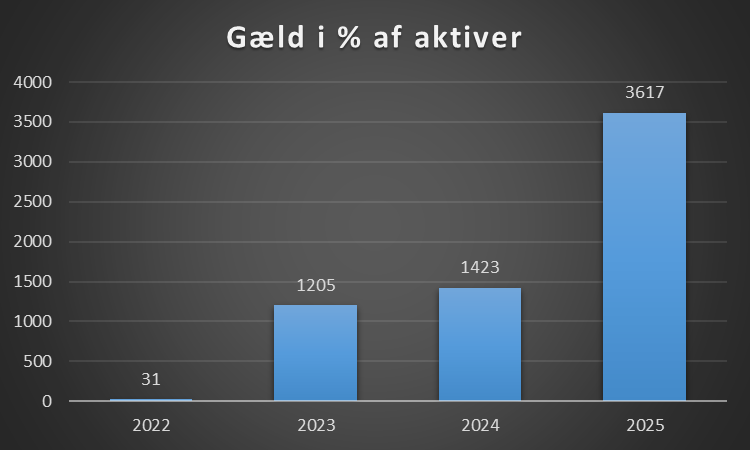

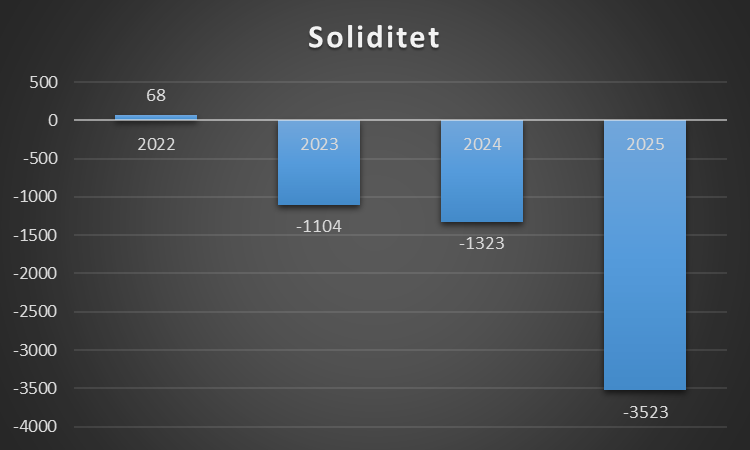

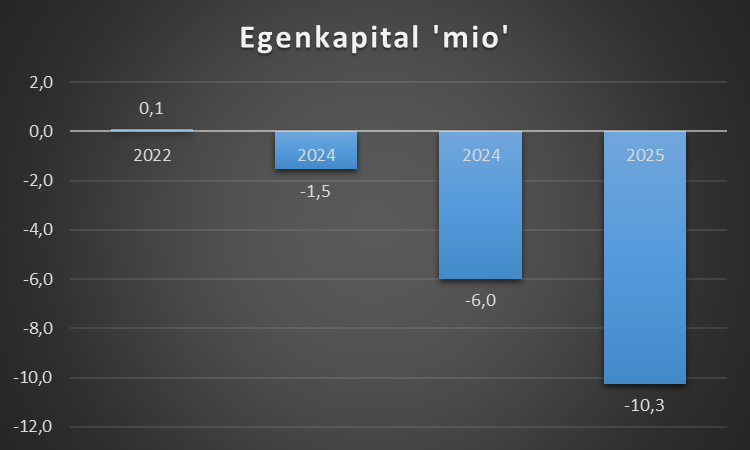

Når man kigger ned i regnskabet for OB Q ApS, ser tallene brutale ud ved første øjekast. En negativ egenkapital på omkring 10 mio. kr., en gæld til moderselskabet på 9,6 mio. kr. og en gæld/aktiver-procent på cirka 3.600 % – i en “normal” virksomhed ville alle alarmklokker bimle.

Men konteksten betyder alt.

For det første er gælden primært til moderselskabet Odense Sport & Event, som samtidig har givet en støtteerklæring frem til 31.12.2027. Det betyder i praksis, at OB Q får ro til at arbejde sportsligt og kommercielt, mens økonomien langsomt bygges op, og egenkapitalen forventes genetableret i 2027. Man kan sige, at klubben kører med økonomiske støttehjul – ikke holdbart på sigt, men acceptabelt i en udviklingsfase.

OB Q ligger økonomisk omkring midten af A-rækken, men har den klare fordel, at moderselskabet kan “dreje på gashåndtaget” for at sikre, at klubben kan blive på højeste niveau. Det er en luksus ikke alle har

Opmærksomhedspunkterne er dog tydelige:

- Soliditeten er voldsomt negativ – det skal vendes over de næste år

- Gælden er stor i forhold til aktivmassen – afhængigheden af moderselskabet er markant

- Indtægtsbasen er for smal: TV-penge, spillersalg og europæiske indtægter er endnu ikke afgørende faktorer

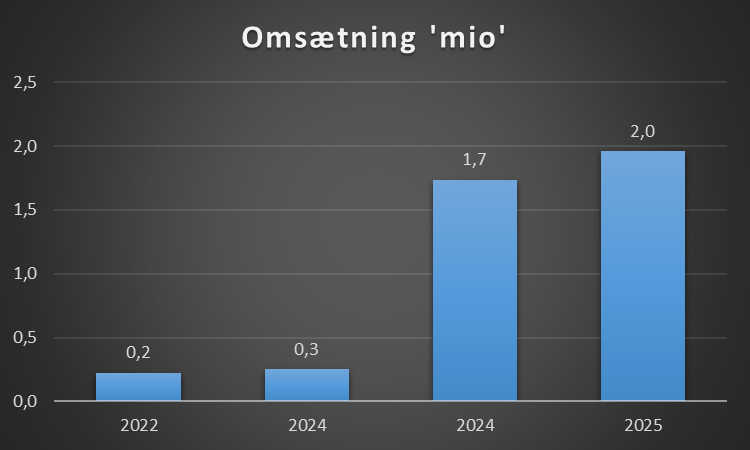

Derfor bliver næste udviklingsskridt helt centralt: At få løftet omsætningen op omkring 10 mio. kr. (i dag 1,2 mio) og især få bygget et stærkere sponsor-setup. Kan OB Q lykkes med at styrke de kommercielle ben, samtidig med at moderselskabet holder hånden under projektet, så er der faktisk et ret spændende økonomisk projekt i gang – selvom tallene i dag ser skræmmende ud på papiret.

OB Q er kort sagt i gang med en risikofyldt, men potentielt frugtbar, opbygningsfase. Det kræver tålmodighed, styring – og en klar plan for at komme ud af skyggen fra moderselskabets checkhæfte.

Dette indlæg kan frit benyttes af andre, så længe der linkes og krediteres

Omsætning

Klubben oplyser ikke i regnskabet hvad omsætningen er i de to første regnskaber og det er derfor et estimat. Efterfølgende har klubben i de næste to regnskaber oplyst dette.

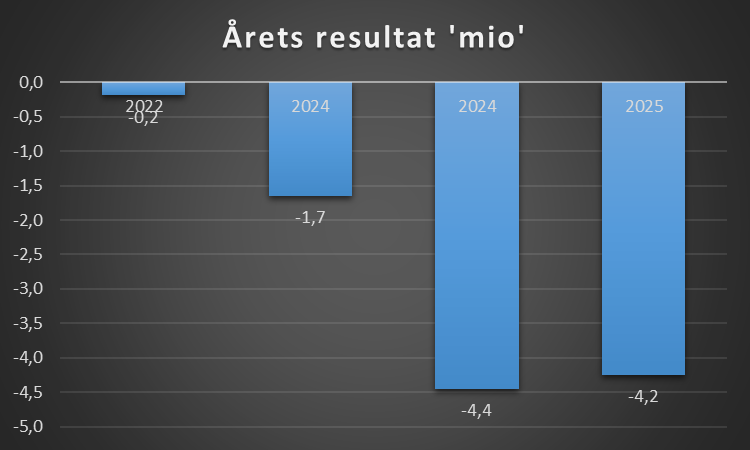

Årets resultat

Det koster at investere, og klubben skal øge på indtægterne, men indtil de er løftet, så er der underskud!

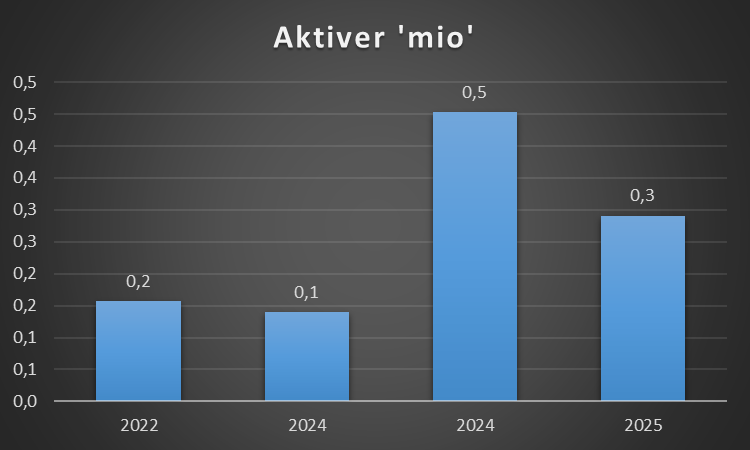

Aktiver

Aktiver defineres af årsregnskabsloven som:

Ressourcer, som er under virksomhedens kontrol som et resultat af tidligere begivenheder og hvorfra fremtidige økonomiske fordele forventes at tilflyde virksomheden.

Der kan være forskellige aktiver, som samlet set er klubbens aktiver.

Immaterielle anlægsaktiver

Goodwill, trupværdi

Materielle anlægsaktiver

Ejendomme bla

Omsætningsaktiver

Varelager, Tilgodehavender fra salg og Likvide beholdninger

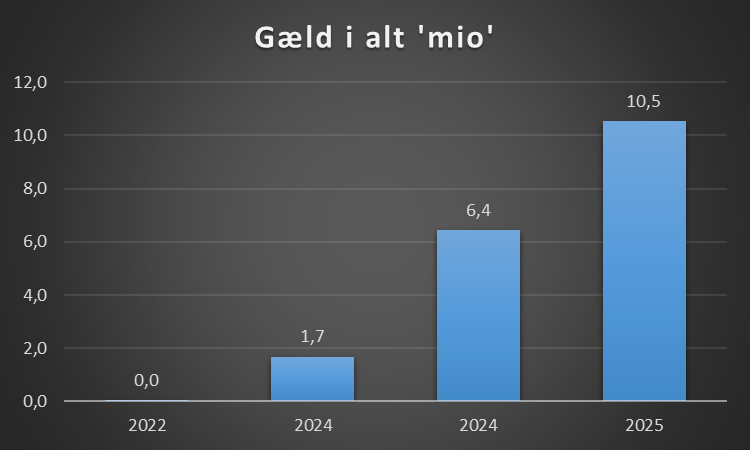

Gæld i alt

Det er som sådan ikke et problem at have gæld, det som er interessant er til hvem og under hvilke betingelser.

Den største gældspost er på 9,6 mio som er til moderselskabet

Gæld i forhold til aktiver

Dette er et interessant område, er gælden større end aktiverne i klubben, er det ikke positivt, både i dagligdagen, samt hvis der tænkes på salg af en klub.

At være over 100 er ikke sundt, men når gælden ikke er større, er det mere et opmærksomhedspunkt end en bekymring.

Soliditetgrad

I praksis kan det være vanskeligt at vurdere, hvad der skal betragtes som en god eller dårlig soliditetgrad.

En soliditetgrad på 100 er næsten aldrig godt, da det er et tegn på, at klubben ikke investerer tilstrækkeligt.

En soliditetsgrad på 0 er også sjældent godt, da klubben har finansieret alle sine aktiver med fremmed kapital. Det gør gør klubben meget skrøbelig overfor økonomisk modgang, da der ikke skal meget til, før de ikke kan betale sine økonomiske forpligtelser.

Egenkapital

I en virksomhed og dets regnskab, er der både aktiver (ejendele) og gældforpligtelser (passiver).

Egenkapitalen udgør den samlede sum, når de to forhold er gjort op med hinanden.

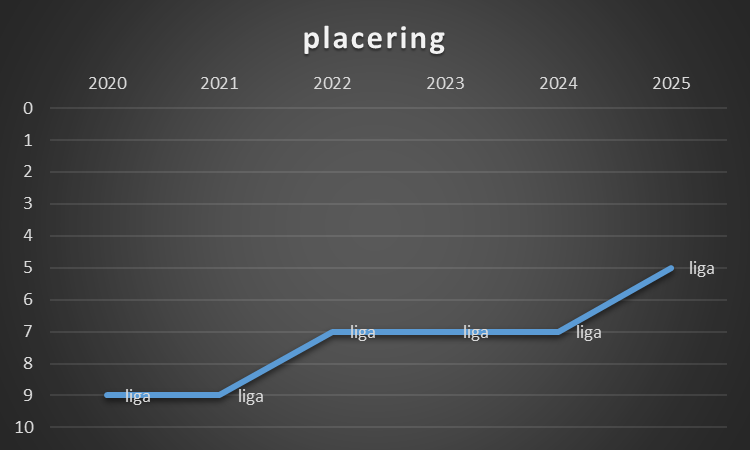

Placering

Der bliver bygget på økonomisk i flere klubber så det kræver mere at være med fremme

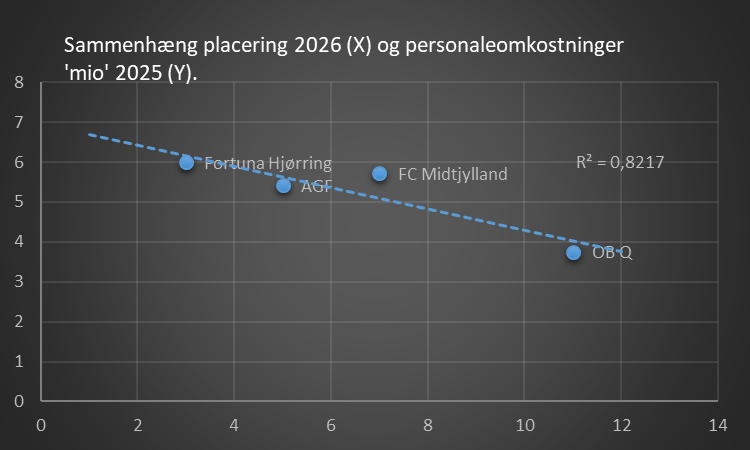

Sammenhæng mellem placering og personaleomkostninger

Ses der på stillingen i denne sæson og holder det op med klubbernes personaleomkostninger fra seneste regnskab, så er sammenhængen 82%. Men da kun 4 klubber oplyser dette af 12, er det ikke et validt tal.

Ligeså er flere klubber under et selskab med et herrehold, og her vil det kun være et estimat på hvad klubben har af personaleomkostninger på kvindeholdet og her vil en udfordring være, at ansatte i moderselskabet har opgaver der har med begge hold at gøre, og derfor er det vanskeligt at angive mere præcist hvad personaleomkotninger er.

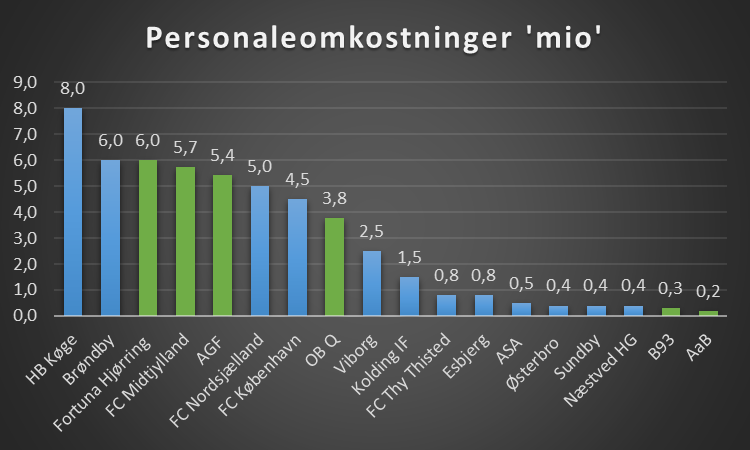

Skulle der gives et estimat på de klubber der spiller A og B-liga ville det således ud, bemærk at med grønt er de klubber som faktisk oplyser, resten er et estimat

Kilde: Klubbernes regnskaber

Discover more from Økonomi i sportens verden

Subscribe to get the latest posts sent to your email.