Kigger man ned i regnskaberne over de seneste ti år, tegner der sig et ret sympatisk billede af en klub, der har formået at udvikle sig ansvarligt. Omsætningen er vokset over tid, og samlet set leverer Fortuna et plus på omkring 600.000 kr. over perioden – ikke prangende, men stabilt og sundt. Samtidig er gælden holdt i kort snor med blot 2,2 mio. kr., og egenkapitalen er i plus med cirka 2,5 mio. kr. Det er ikke store tal, men det er robuste tal for en kvindeklub uden et rigt moderselskab i ryggen.

På banen taler historikken for sig selv: fire mesterskaber de seneste ti år og i årtier et fyrtårn i dansk kvindefodbold. Fortuna har som få andre været med til at løfte niveauet for hele dansk kvindefodbold. Det gør det ekstra interessant at se, hvordan klubben vil tage de næste skridt i et miljø, hvor konkurrenterne økonomisk har fået markant mere fart på.

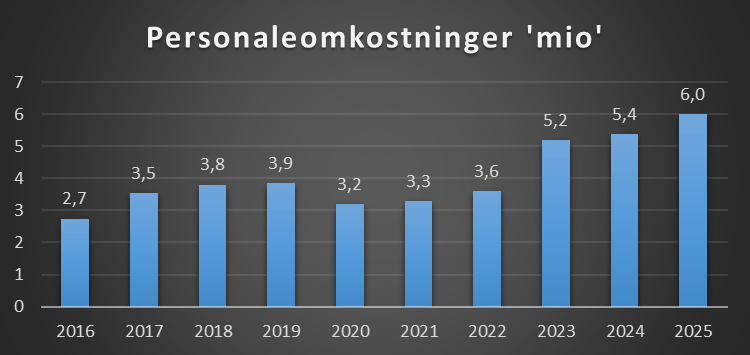

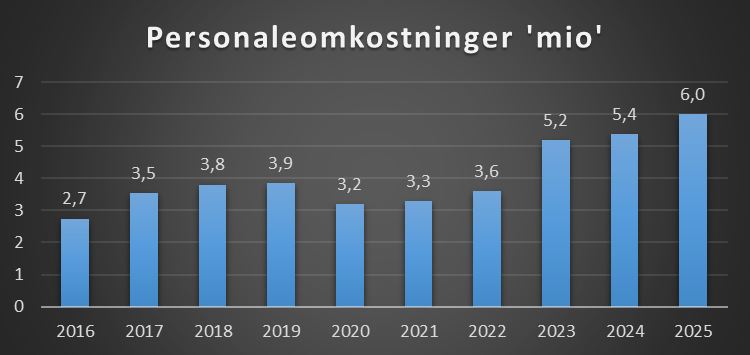

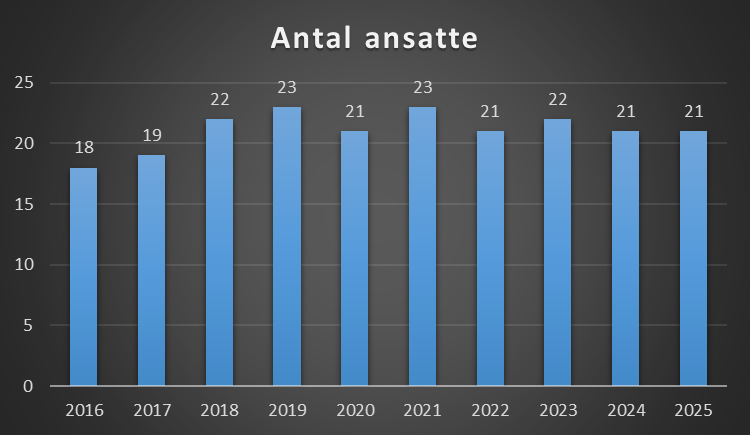

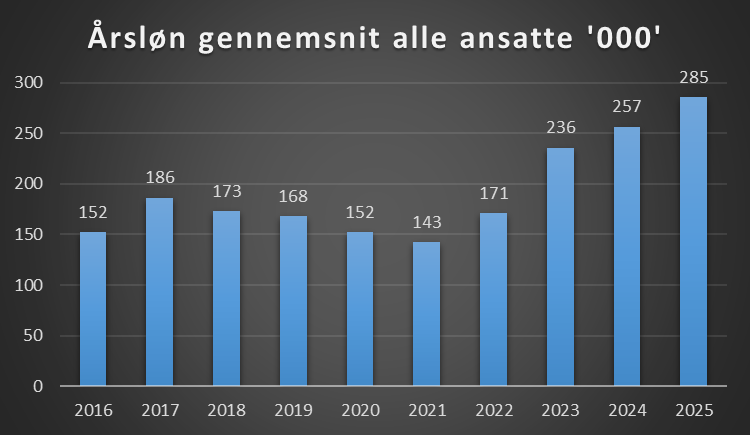

Personaleomkostningerne er godt nok fordoblet over ti år, men det skyldes ikke et massivt apparat – blot tre ekstra ansatte – det er lønniveauet, der er steget, og årslønnen er stadig langt fra prangende i forhold til ansvar og sportsligt niveau.

Det store opmærksomhedspunkt fremadrettet er sponsorsiden. Fortuna har længe kunnet leve højt på at være førende, og det har været nok til at fastholde en position som tophold uden at skrue voldsomt op økonomisk. Men i en tid, hvor andre klubber får millioner i ryggen, er status quo ikke længere nok. TV-penge, spillersalg og Europa-deltagelse er endnu ikke indtægtskilder, der for alvor flytter noget – selv et gruppespil i Champions League giver “kun” knap 4 mio. kr. Det er gode penge i forhold til Fortunas nuværende omsætning, men småpenge sammenlignet med herresiden.

Derfor bliver det afgørende, om Fortuna kan skærpe deres kommercielle indsats og bygge et stærkere sponsor-setup. Fundamentet er sundt – spørgsmålet er, om klubben tør og formår at tage det næste strategiske spring. Det bliver spændende at følge.

Dette indlæg kan frit benyttes af andre, så længe der linkes og krediteres

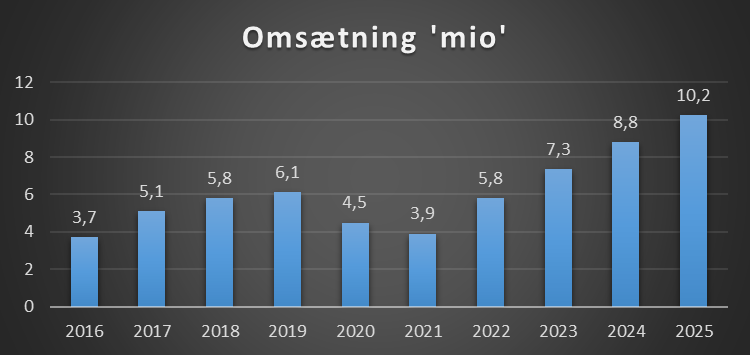

Omsætning

Klubben oplyser ikke i regnskabet hvad omsætningen er, og er derfor et estimat.

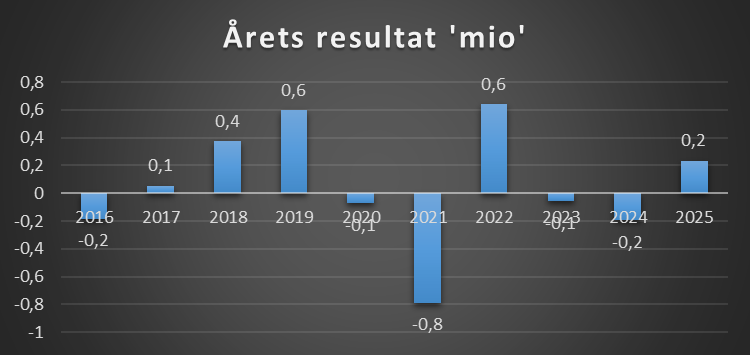

Årets resultat

Samlet set over de seneste 10 år er der et overskud på 600.000kr.

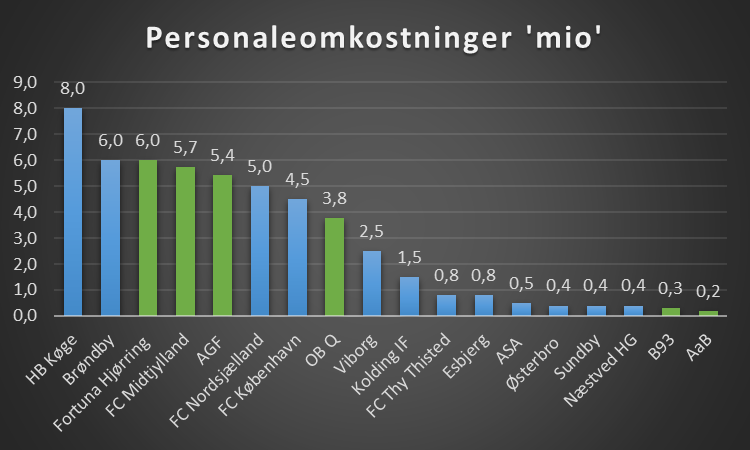

Personaleomkostninger

Dette dækker over alle ansatte i klubben

Antal ansatte

Dette dækker over alle ansatte

Årsløn

Dette er for alle ansatte, og holdt op mod antal årsværk der er i klubben

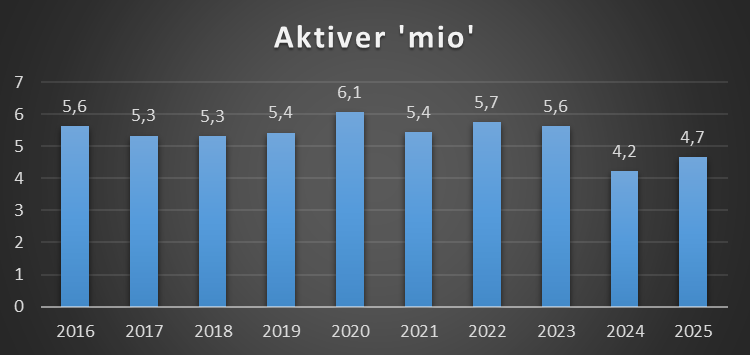

Aktiver

Aktiver defineres af årsregnskabsloven som:

Ressourcer, som er under virksomhedens kontrol som et resultat af tidligere begivenheder og hvorfra fremtidige økonomiske fordele forventes at tilflyde virksomheden.

Der kan være forskellige aktiver, som samlet set er klubbens aktiver.

Immaterielle anlægsaktiver

Goodwill, trupværdi

Materielle anlægsaktiver

Ejendomme bla

Omsætningsaktiver

Varelager, Tilgodehavender fra salg og Likvide beholdninger

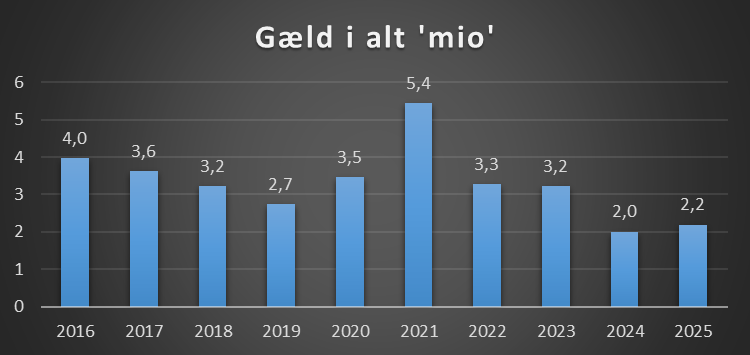

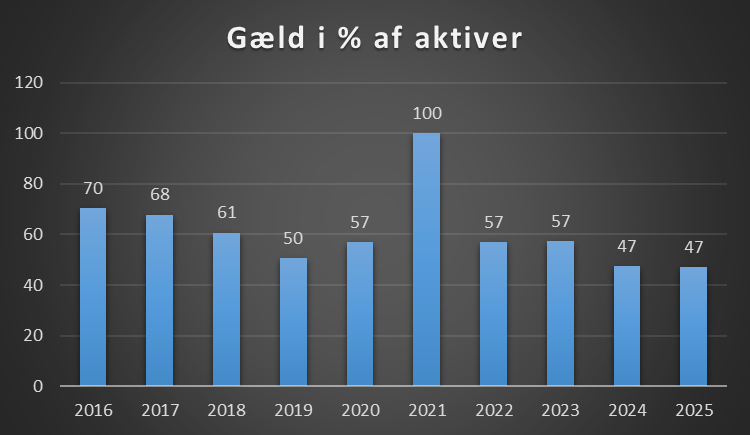

Gæld i alt

Det er som sådan ikke et problem at have gæld, det som er interessant er til hvem og under hvilke betingelser.

Gæld i forhold til aktiver

Dette er et interessant område, er gælden større end aktiverne i klubben, er det ikke positivt, både i dagligdagen, samt hvis der tænkes på salg af en klub.

At være over 100 er ikke sundt, men når gælden ikke er større, er det mere et opmærksomhedspunkt end en bekymring.

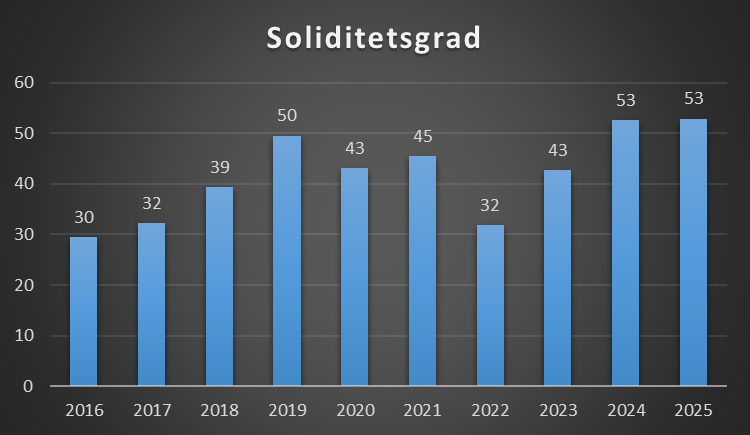

Soliditetgrad

I praksis kan det være vanskeligt at vurdere, hvad der skal betragtes som en god eller dårlig soliditetgrad.

En soliditetgrad på 100 er næsten aldrig godt, da det er et tegn på, at klubben ikke investerer tilstrækkeligt.

En soliditetsgrad på 0 er også sjældent godt, da klubben har finansieret alle sine aktiver med fremmed kapital. Det gør gør klubben meget skrøbelig overfor økonomisk modgang, da der ikke skal meget til, før de ikke kan betale sine økonomiske forpligtelser.

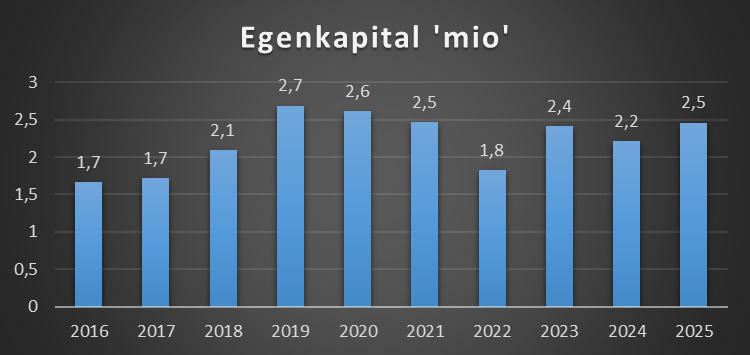

Egenkapital

I en virksomhed og dets regnskab, er der både aktiver (ejendele) og gældforpligtelser (passiver).

Egenkapitalen udgør den samlede sum, når de to forhold er gjort op med hinanden.

Placering

Der bliver bygget på økonomisk i flere klubber så det kræver mere at være med fremme

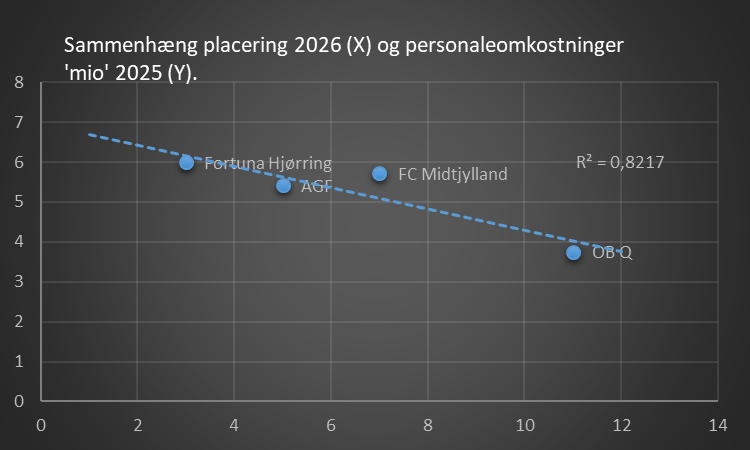

Sammenhæng mellem placering og personaleomkostninger

Ses der på stillingen i denne sæson og holder det op med klubbernes personaleomkostninger fra seneste regnskab, så er sammenhængen 82%. Men da kun 4 klubber oplyser dette af 12, er det ikke et validt tal.

Ligeså er flere klubber under et selskab med et herrehold, og her vil det kun være et estimat på hvad klubben har af personaleomkostninger på kvindeholdet og her vil en udfordring være, at ansatte i moderselskabet har opgaver der har med begge hold at gøre, og derfor er det vanskeligt at angive mere præcist hvad personaleomkotninger er.

Skulle der gives et estimat på de klubber der spiller A og B-liga ville det således ud, bemærk at med grønt er de klubber som faktisk oplyser, resten er et estimat

Kilde: Klubbernes regnskaber

Discover more from Økonomi i sportens verden

Subscribe to get the latest posts sent to your email.