Den fynske klub GOG har været et fyrtårn i dansk håndbold og klubben har været drevet fornuftigt set med de økonomiske øjne, om end klubben blev ramt af finanskrisen, og gik konkurs i januar 2010.

Klubben rejste sig efterfølgende, dog er GOG ikke på samme økonomiske niveau som tidligere.

I graferne der følger herunder er der hul i 2011-2012, hvilket skyldes klubben ikke var et selskab og der ikke er oplysninger.

Overordnet set har GOG bygget på økonomisk, men det kunne se ud til de måske har nået loftet?

Klubben er til gengæld dygtige til at få value for money, og de præsterer over evne i forhold til deres økonomi (se afsnit value for money).

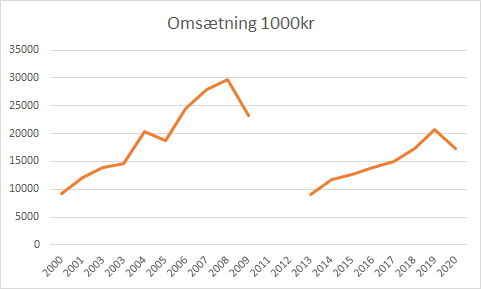

Omsætning

Det ses meget tydeligt at klubben har skullet bygge op igen efter konkursen.

Årets resultat

GOG ramte ind i et stort minus som blev meget afgørende for konkursen hvor gælden var steget.

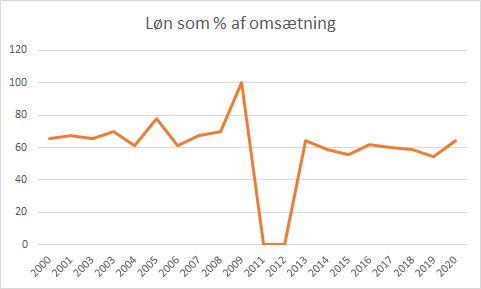

Personaleomkostninger

Dette dækker over alle ansatte i klubben fra spillertrup, trænere, ledelse og administration.

Årsløn

I de år hvor årsløn står som 0, skyldes det at klubben ikke har oplyst antal ansatte i klubben det enkelte år.

Lønandel af omsætning

I forhold til før konkursen, ligger klubben en smule lavere.

Aktiver

Aktiver defineres af årsregnskabsloven som:

Ressourcer, som er under virksomhedens kontrol som et resultat af tidligere begivenheder og hvorfra fremtidige økonomiske fordele forventes at tilflyde virksomheden.

Der kan være forskellige aktiver, som samlet set er klubbens aktiver.

Immaterielle anlægsaktiver: Goodwill, trupværdi

Materielle anlægsaktiver: Ejendomme bla

Omsætningsaktiver: Varelager, tilgodehavender fra salg og likvide beholdninger

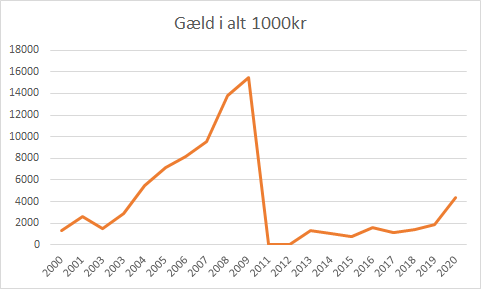

Gæld i alt

Som sådan er det ikke et problem at have gæld, men gælden er interessant set med to primære faktorer

A) Hvem skylder klubben penge

B) Hvornår skal gælden forfalde

Er det banken der har lånt penge, så betyder det også renter, mens er det en ejer, så hjælper det som regel ofte hvis han er fan af klubben, for så kunne han stryge klubbens gæld til ham og som ofte vil gælden være rentefri.

Gælden steg og steg frem mod konkursen hvor den endte på 15,5 mio. Efter konkursen, har gælden været på lavere niveau men i seneste regnskab er den steget noget.

Gæld i forhold til aktiver

Hvis gælden overstiger værdien i klubben kan det være en udfordring, om end en klub kan vælge at gældsætte sig, som led i en investering, og det kan være med til øge klubbens værdi.

Egenkapital

I en virksomhed og dets regnskab, er der både aktiver (ejendele) og gældforpligtelser (passiver).

Egenkapitalen udgør den samlede sum, når de to forhold er gjort op med hinanden.

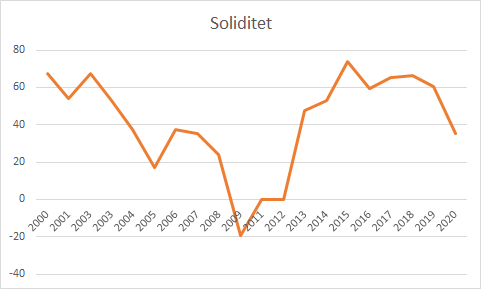

Soliditet

I praksis kan det være vanskeligt at vurdere, hvad der skal betragtes som en god eller dårlig soliditetgrad.

En soliditetgrad på 100 er næsten aldrig godt, da det er et tegn på, at klubben ikke investerer tilstrækkelig.

En soliditetgrad på 0 er også sjældent godt, da klubben har finansieret alle sine aktiver med fremmed kapital. Det gør gør klubben meget skrøbelig overfor økonomisk modgang, da der ikke skal meget til, før de ikke kan betale sine økonomiske forpligtelser.

Soliditet er: Egenkapital / aktiver

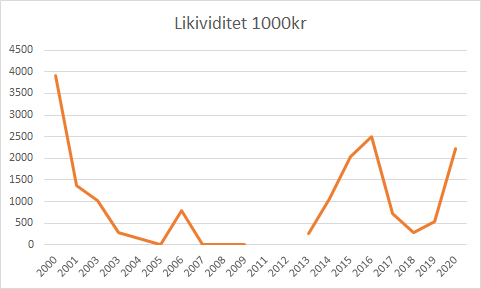

Likviditet

Ved et årsregnskabs afslutning opgøres likviditet, og det er et øjebliksbillede. Men det viser at før konkursen var der et noget andet billede end efter, hvor klubben virker bedre rustet.

Sponsorindtægter

Klubben har i deres regnskaber oplyst sponsorindtægterne.

Sponsorindtægter i procent af omsætning

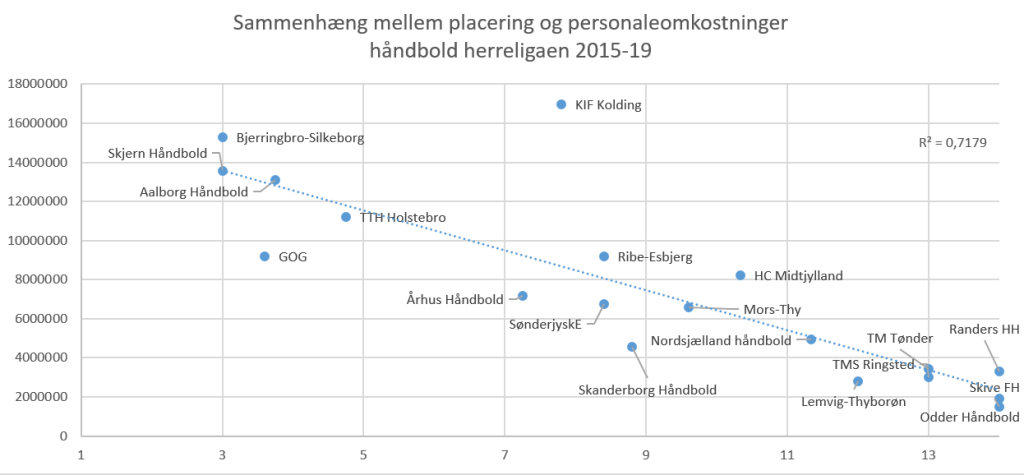

Value for money

Her ses på sammenhæng mellem klubberns økonomi i form af personaleomkostninger og placering i ligaen.

Den stiplede linje viser hvor godt du præstere i forhold til klubbens økonomi.

Ligger en klub under linjen, ja så præsterer den bedre end hvad økonomien tilsiger, og omvendt ligger en klub over linjen, så har den underpræsteret.

Når der ses over de fem sæsoner, så placerer de fleste klubber sig der hvor de burde i forhold til deres økonomi. Så nok kan en klub præstere over evne eller under den enkelte sæson, men set over tid, så udligner det sig.

GOG ligger fint til og leverer over evne.

Du kan læse mere her

Discover more from Økonomi i sportens verden

Subscribe to get the latest posts sent to your email.