Opsummering

Horsens er kommet ud med deres seneste regnskab med et underskud på 3,9 mio og et fald i omsætningen på 5,3 mio hvilket i procent er 10,9% nedgang i omsætning.

Årsagen til fald i omsætning er på to primære parameter:

A) Klubben har ikke haft samme indtægter via TV og matchdayindtægter

B) Klubben har ikke haft samme succes med spillersalg

Rød

Skal AC Horsens bedømmes ud fra hvad der lyser rødt, gult og grønt i seneste regnskab, så er klubbens lønandel meget høj i forhold til omsætningen. Den udgør i dag 77%. Dette er et vigtigt opmærksomhedspunkt, når store dele af ens økonomi er bundet op på personaleomkostninger, er der ikke mange håndtag at dreje på.

Gul

Faldet i omsætningen hænger sammen med klubben ikke har solgt spillere på samme indtjeningsniveau som forrige regnskab. Horsens har dygtig hentet billigt ind og solgt med profit, spørgsmålet er om Horsens kontinuerligt kan levere overskud på spillersalg!

Egenkapitalen er gået lidt ned som følge af underskud, der er penge i kassen, så Horsens er rustet til at kunne håndtere en nedrykning, som typisk koster 10-20 mio.

Der er kommet seks flere ansatte til, hvilket som sådan sagtens kan være positivt og udtryk for at klubben opruster, men når klubben kommer ud med underskud, så er det et opmærksomhedspunkt.

Grøn

Horsens har øget indtægterne på sponsordelen, det er dog ikke oplyst hvor meget. Ligeså har klubben et beredskab i tilfælde af at den skulle rykke ned i 1.division, hvor indtægterne er mindre!

| Rød | Løn udgør 77% af omsætningen |

| Gul | Omsætning faldet med 5,3 mio (manglende sportslig succes) Årets resultat -3,9 mio Egenkapital ned med 3,9 mio til 16,2 mio 6 flere ansatte Markant fald i matchday indtægter Fald i transferindtægter fra 16,9 mio til 3,3 mio |

| Grøn | Øgede sponsorindtægter Rustet i tilfælde af nedrykning Omsætningsaktiver for 25,5 mio (2018: 28,5 mio) Gæld nedbragt med 2,4 mio til 17,4 mio |

Alt i alt ligger Horsens som forventet med deres regnskab, udfordringen for klubben fremover er at Superligaen skæres ned til 12 hold, og med en omsætning der er i den lave ende af Superligaen, så må det forventes at klubben er del af en bundstrid.

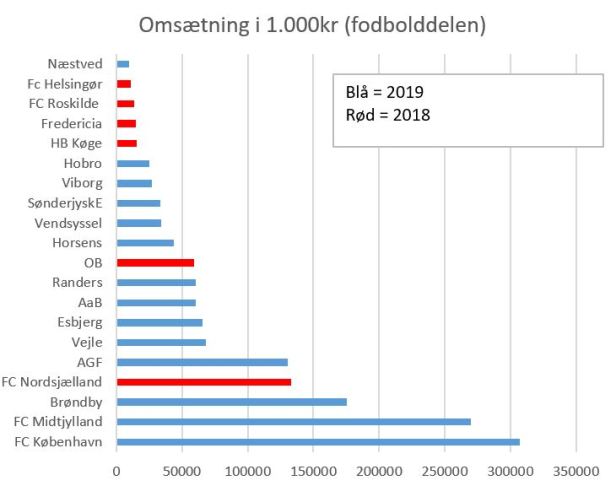

Sammenligning med andre klubber i forhold til omsætning.

For Horsens handler det om at øge indtægterne, og her er det afgørende at øge på de primære indtægter som er matchday og sponsorindtægter.

For nok er spillersalg vigtige penge, men de er ustabile, og det samme er TV og præmiepenge, som er meget afhængig af sportslig succes.

Med Covid19, må det forventes at indtægterne vil falde, og at klubben ikke vil kunne lave spillersalg på samme niveau som tidligere. Horsens skal, som mange andre klubber, tilpasse driften, med mindre der i ejerkredsen er villighed til at finansiere, hvad der formodes at blive et underskud, hvis Horsens fastholder nuværende setup.

Ejerforhold

PODER INVEST, HORSENS A/S

Ejerandel: 5-9,99%

Stemmeandel: 5-9,99%

Start: 28.12.2007

EJENDOMSSELSKABET CASA A/S

Ejerandel: 5-9,99%

Stemmeandel: 5-9,99%

Start: 28.12.2007

FODBOLDALLIANCEN AC HORSENS A/S

Ejerandel: 5-9,99%

Stemmeandel: 5-9,99%

Start: 28.06.2018

LWS ApS

Ejerandel: 5-9,99%

Stemmeandel: 5-9,99%

Start: 30.09.2016

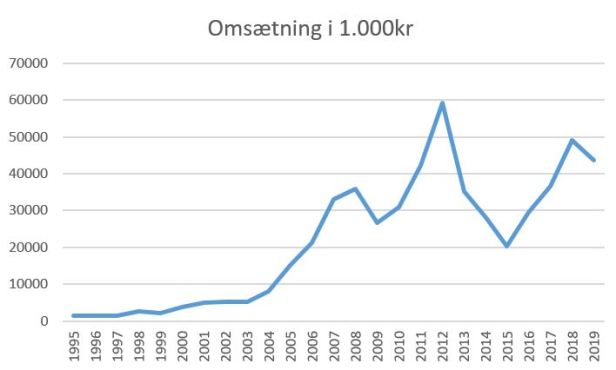

Omsætning

I årene 2010, 2014-2016 er Horsens i 1.division, og så falder omsætningen. Klubben har ikke oplyst hvor indtægterne kommer fra i deres seneste regnskab.

Kurven viser godt den rejse klubben har taget økonomisk fra amatørtiderne til i dag.

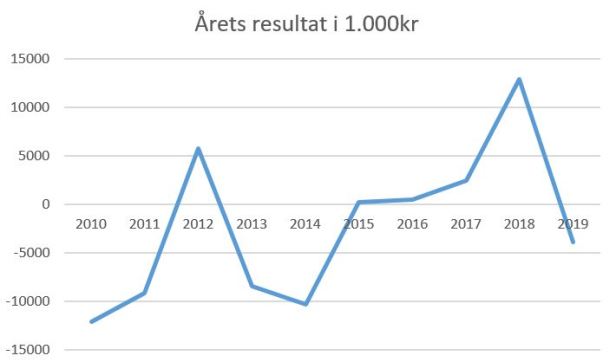

Årets resultat

Set over de seneste 10 regnskaber har Horsens næsten balance, de kommer samlet ud med et minus på 2,2 mio over 10 år.

De seneste fem regnskaber har givet et samlet overskud på 2,4 mio og kun det seneste regnskab var med røde tal.

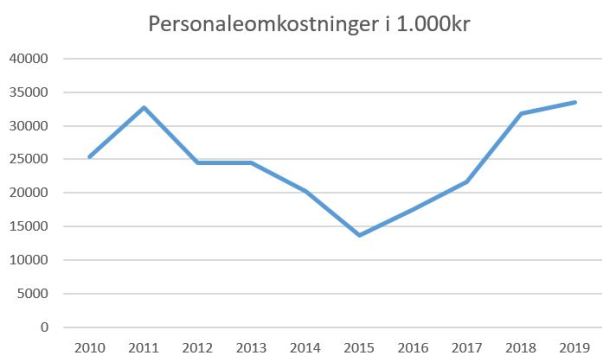

Personaleomkostninger

Horsens er på det højeste niveau med det seneste regnskab. Posten personaleomkostninger dækker alle ansatte i klubben.

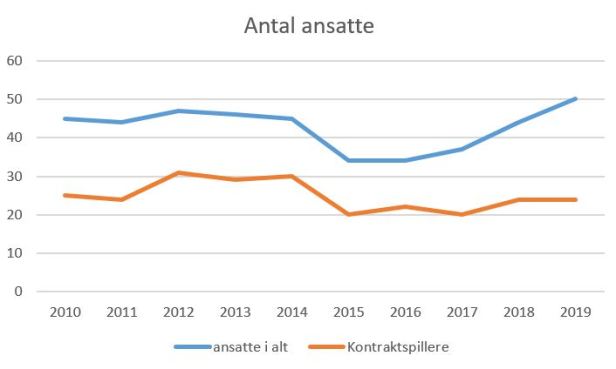

Ansatte

Horsens er på det højeste antal ansatte, men der er færre kontraktspillere end tidligere. Det store spørgsmål for klubben er om de kan fastholde samme antal ansatte, hvis indtægerne går ned som følge af covid19.

Løn i procent af omsætning

Jo højere andel en klub ligger på, jo minde luft er der i klubben til andre tiltag.

Som sådan er det ikke et problem at en klub bruger flere penge end klubben har, da det kan være i en strategi om at opnå et mål.

Problemet kommer hvis klubben ikke har ‘sparet’ op til dette, eller hvis den fortsætter, så kræver det en ejerkreds der kan dække underskuddet.

UEFAs anbefaling i forhold til Financial Fair Play er at en klub skal ligge på max 70%.

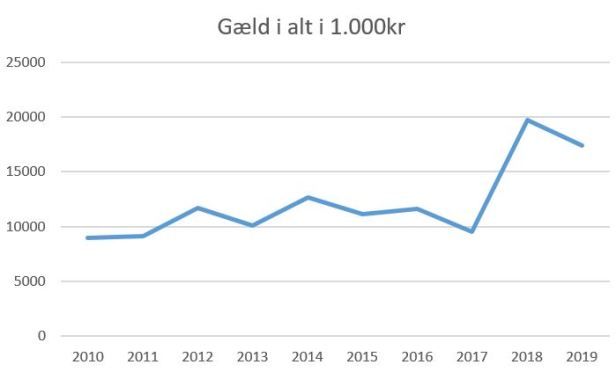

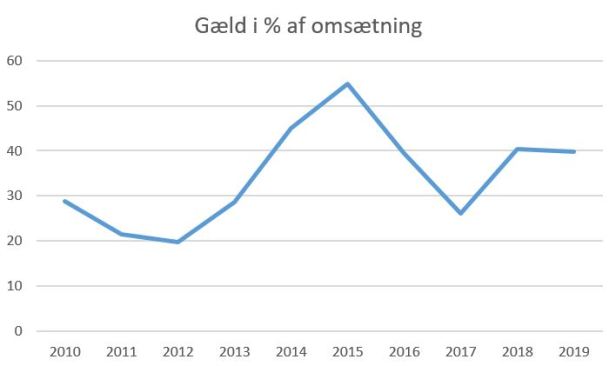

Gæld i alt

For en klub er det ikke nødvendigvis et problem at have gæld, det som er interessant er den rentebyrde der kan ligge på klubben.

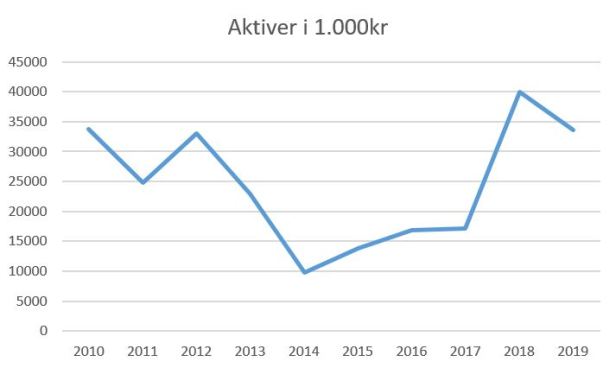

Aktiver

Aktiver defineres af årsregnskabsloven som:

Ressourcer, som er under virksomhedens kontrol som et resultat af tidligere begivenheder og hvorfra fremtidige økonomiske fordele forventes at tilflyde virksomheden.

Der kan være forskellige aktiver, som samlet set er klubbens aktiver.

Immaterielle anlægsaktiver

Goodwill, trupværdi

Materielle anlægsaktiver

Ejendomme bla

Omsætningsaktiver

Varelager, Tilgodehavender fra salg og Likvide beholdninger

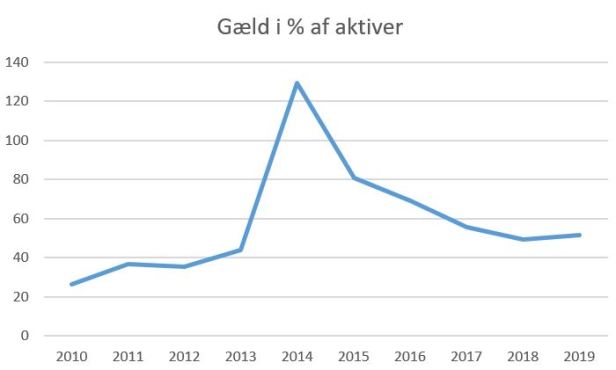

Gæld i forhold til aktiver

Dette er et interessant område, er gælden større end aktiverne i klubben, er det ikke positivt, både i dagligdagen, samt hvis der tænkes på salg af en klub.

Nu kan gæld være noget klubben har investeret i som er et aktiv, og over tid vil det blive en gevinst.

Gæld i forhold til omsætning

Dette er ligeledes interessant, for hvis en klub har en stor gæld, og omsætningen er markant mindre end gælden. Så er det vanskeligt på den korte bane at se klubben køre med et stort nok overskud, der gør at gælden bliver nedbragt.

Soliditetgrad

I praksis kan det være vanskeligt at vurdere, hvad der skal betragtes som en god eller dårlig soliditetgrad.

En soliditetgrad på 100 er næsten aldrig godt, da det er et tegn på, at klubben ikke investerer tilstrækkeligt.

En soliditetgrad på 0 er også sjældent godt, da klubben har finansieret alle sine aktiver med fremmed kapital. Det gør gør klubben meget skrøbelig overfor økonomisk modgang, da der ikke skal meget til, før de ikke kan betale sine økonomiske forpligtelser.

Egenkapital

I en virksomhed og dets regnskab, er der både aktiver (ejendele) og gældforpligtelser (passiver).

Egenkapitalen udgør den samlede sum, når de to forhold er gjort op med hinanden.

Likvide midler udgør 4,7 mio af egenkapitalen.

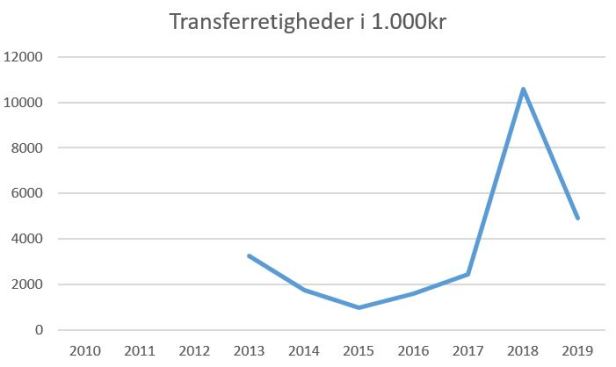

Transferettigheder

En klub kan opgøre transferrettighederne, eller det som også hedder immaterielle rettigheder forskelligt. Som udgangspunkt skal det forstås som den værdi klubben har lagt ind i truppen.

Et eksempel, købes en spiller til 3 mill på en treårig kontrakt, vil den immaterielle værdi fra starte være 3 mill, og efter et år falde til 2 mill.

Men mange forhold kan spille ind.

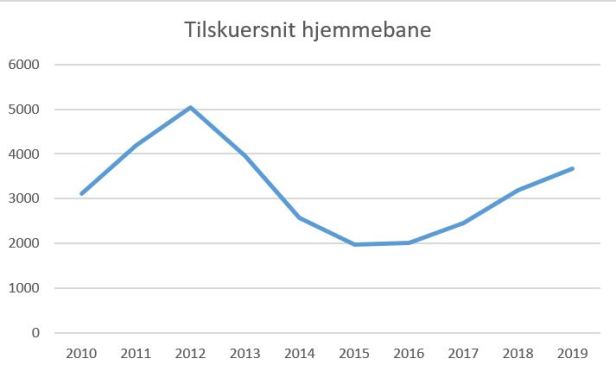

Tilskuerudvikling

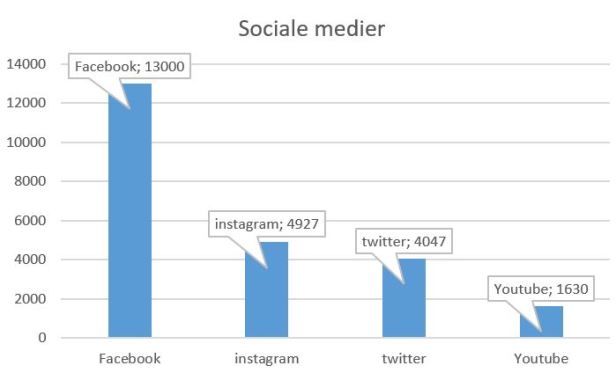

Sociale medier

Horsens er størst på facebook, men trenden er at instagram er der væksten er størst.

Overskudsgrad

Overskudsgrad et tal for en virksomheds indtjeningsevne og angiver, hvor meget af virksomhedens omsætning der reelt bliver til overskud. Det anses som et af en virksomheds finansielle nøgletal.

Overskudsgraden kaldes også EBIT-marginen (hvor EBIT er “Earnings before interest and tax”).

Overskudsgraden beregnes som overskud før renter og skat divideret med omsætning. Overskudsgraden anses som en af tallene for rentabilitet i lighed med afkastningsgraden.

Afkastningsgrad

Afkastningsgraden (engelsk: Return on Assets; forkortelsen ROA anvendes også på dansk) er et regnskabsmæssigt og finansielt nøgletal, som viser en virksomheds evne til at skabe overskud i forhold til, hvor mange penge der er bundet i forskellige aktiver.

Afkastningsgrad = Resultat af primær drift / Gns. aktiver

Overskuddet beregnes dermed før renteudgifter. Det skyldes, at virksomhedens finansieringsstruktur ikke bør påvirke beregningen, der blot skal afspejle virksomhedens effektivitet.

Afkastningsgraden er et centralt nøgletal i regnskabsanalyse. Det er velegnet til at sammenligne meget forskellige virksomheder, idet det er uafhængigt af virksomhedernes mission, størrelse (omsætning) og som nævnt finansieringsstrukturen.

Kilde: Klubbens regnskaber

Discover more from Økonomi i sportens verden

Subscribe to get the latest posts sent to your email.