Silkeborg har flere ben i forretningen, som er med til at sikre økonomien i fodbolddelen.

Ejendomsdelen, som hedder Papirfabrikken, indeholder udlejning af erhvervsejendomme samt et P-hus. Dette giver en solid og fast indtjening og der er omlagt gæld om, så renten er gået fra 2,5% til 1,5%.

Hotel Radisson Blue er ligeså et ben i koncernen, det gav i seneste regnskab underskud på 1,2 mio

Fodbolddelen gav overskud, dette dog via transferoverskud og videresalgsklaussuler på Robert Skov og Kasper Dolberg.

Således er det et solidt regnskab der kommer fra Silkeborg, hvor de øvrige dele af koncernen, er med til at sikre omsætning og indtjening.

Skal regnskabet opgøres i rød, gul og grønne opmærksomhedspunkter, så giver det følgende oversigt.

| Rød | Lønandel meget høj af omsætning (75%) |

| Gul | Hotelsegment med underskud på 1,2 mio Omsætning i fodboldsegment faldt med 7,2 mio |

| Grøn | Overskud på transfersiden 22,9 mio Fodboldsegment gav overskud på 4,9 mio Andet år i træk med overskud på fodboldsegment Overskud i koncernen på 10,3 mio Overskud i koncern seneste 5 år på 50,2 mio Høj sponsorindtægt 22,2 mio |

Der er meget positivt at tage med, der hvor Silkeborg skal være opmærksomme, er en lønandel der er meget høj (75%), et tal der har ligget højt i flere sæsoner.

Udfordring:

Den hedder Covid19, og koncernen har meldt ud at de forventer næste års regnskab skal ligge mellem -5 mio til + 5 mio.

For hvad betyder det for koncernen i forhold til de udlejningsejendomme der er. Som nok har uopsigelige lejemål i snit på knap 5 år, men hvis lejer går konkurs, er det en anden situation. Kan Silkeborg så få det ind de gerne ville?

Hoteldelen gav underskud på 1,2 mio og det må forventes at dette bliver større da hotelbranchen er presset.

Transfersalg og videresalg har givet gode indtægter for Silkeborg, med et europæisk fodboldmarked der må forventes at stagnere, så der må ikke forventes samme indtægter.

En nedrykning til 1.div betyder nok økonomisk nedgang i indtægter , men Silkeborg har et godt sponsorindlæg, og den gode opbakning fortsætter nok, omend klubbens sponsorer nok også er pressede og nok ikke kan spytte i kassen på samme niveau.

Så der er mange usikkerhedsfaktorer til det kommende år, men Silkeborg ser ud til at have fundet en forretningsmodel, der giver overskud og som vil gavne fodbolddelen.

På sigt, burde Silkeborg bygge på i deres økonomi, og dermed have en økonomi der vil matche midten af Superligan og på den helt lange bane, en mulighed for at nærme sig top 4. Dette forudsætter at klubben fastholder og øger indtjening på de andre ben i forretningen, mens de øvrige fodboldklubber, stadig kun har fodbold som primær indtægtskilde.

Ejerforhold

| % af kapital | |

| Silkeborg fodbold holding A/S | 18,85 |

| FL Hansen Holding | 10,13 |

| Olav W. Hansen A/S | 7,17 |

| E & KM holding | 6,82 |

| Emilian Aps | 5,13 |

| JYSK Holding A/S | 5,07 |

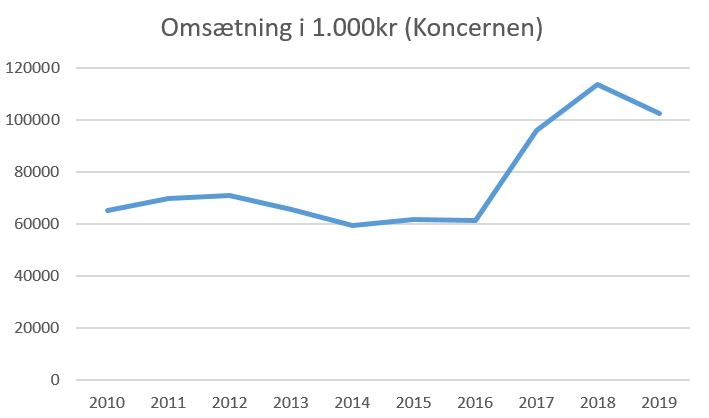

Omsætning

Nedenfor er angivet omsætningen for selve fodbolddelen og hele koncernen.

Indtægterne i fodboldsegmentet fordeler sig som:

Entre og TV: 7.6 mio (2018: 14,5 mio) – Forskel på at spille 1.division og Superliga

Sponsorindtægter: 22,2 mio (2018: 23,9 mio)

FIFA/UEFA/DBU kompensation: 1,7 mio (2018: 1,6 mio)

Andre driftindtægter: 11,2 mio (2018: 10,2 mio)

På fodbolddelen nærmer Silkeborg sig en omsætning der vil være top 10 i Danmark. Skal Silkeborg etablere sig kontinuerligt i Superligaen skal klubben have over 50+ mio i omsætning

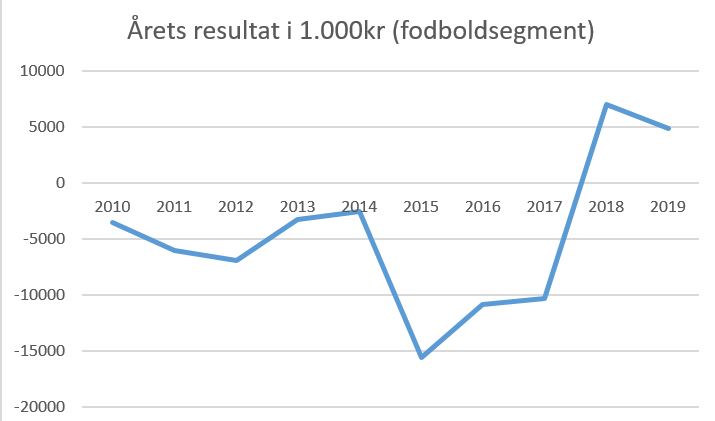

Årets resultat

Her er det igen interessant at se på årets resultat på fodbolddelen og hele koncernen.

For hele koncernen har Silkeborg fundet en model der giver overskud, således har overskuddet været:

Seneste 10 år: 30,9 mio

Seneste 5 år: 50,2 mio

Seneste 3 år: 37,4 mio

Det overskud giver mulighed for at investere midlerne i yderlige tiltag der kan give større afkast, eller bruges til at finansiere til fodbolddelen, som ikke giver overskud.

For selve fodboldsegmentet, har nok givet sorte tal de seneste to år, primært via gode spillersalg, men forud for dette er gået 10 år med underskud.

Seneste 10 år: -47,1 mio

Seneste 5 år: -24,9 mio

Seneste 3 år: 1,6 mio

Havde der ikke været et fodboldsegment, så havde de seneste 5 år givet et over på cirka 75 mio, men med et underskud på 24,9 mio på fodbolddelen, så er det samlede overskud for koncernen på 50,2 mio.

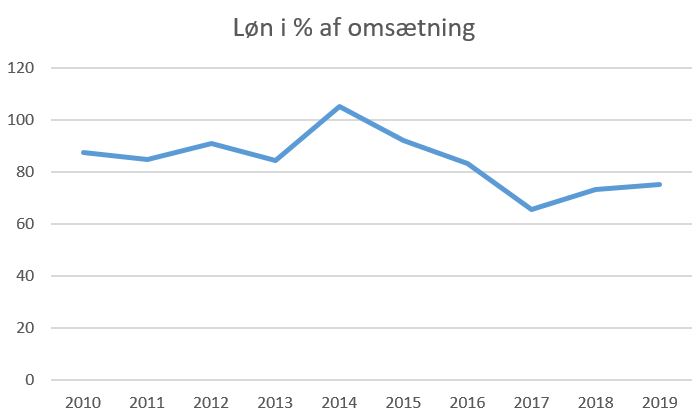

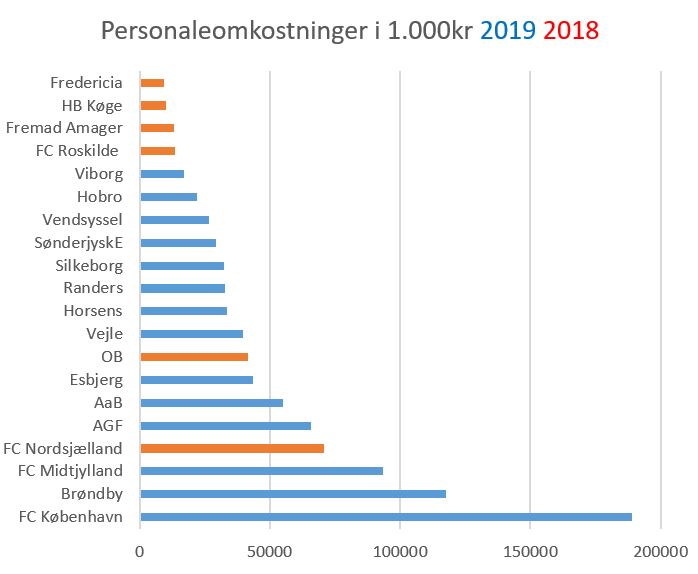

Personaleomkostninger

Dette dækker over alle ansatte i fodboldsegmentet fra trænere, ledelse, administration og spillere.

Silkeborg har ikke løftet på dette område, og er på cirka samme niveau som i 2010.

Løn i procent af omsætning

Jo højere andel en klub ligger på, jo minde luft er der i klubben til andre tiltag.

Som sådan er det ikke et problem at en klub bruger flere penge end klubben har, da det kan være i en strategi om at opnå et mål.

Problemet kommer hvis klubben ikke har ‘sparet’ op til dette, eller hvis den fortsætter, så kræver det en ejerkreds der kan dække underskuddet.

UEFAs anbefaling i forhold til Financial Fair Play er at en klub skal ligge på max 70%.

Nu kan Silkeborg tillade sig at placere sig højere end ‘hvad godt er’, da de har gode indtægter på andre dele af koncernen.

Men klubben ligger højt på dette parameter.

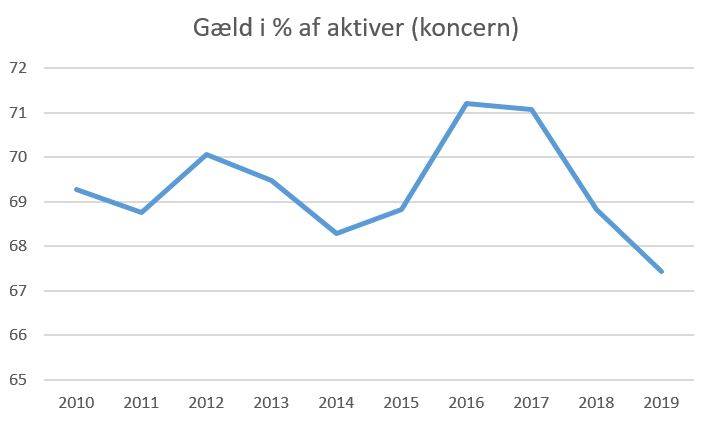

Gæld i alt

For en klub er det ikke nødvendigvis et problem at have gæld, det som er interessant er den rentebyrde der kan ligge på klubben.

Ligeså hvem er det som der skyldes gælde til, er det en ejerkreds, som kan være med lempelig med renter på en gæld og som kan konverte gæld om til aktier, eller er det banker og realkredit.

Igen er der selve gælden i fodboldklubben og i selve koncernen.

I selve koncernen er gælden nok høj, men er på vej nedad

De store gældsposter er fordelt således:

| 1.000kr | note | |

| Gælde til realkreditinstitut med pant i ejendom | 287.000 | fastforrentet 1,5% |

| Gælde til realkreditinstitut med pant i ejendom | 87.400 | Variabel |

| Gælde til realkreditinstitut med pant i ejendom | 7.300 | Variabel |

| Kassekredit | 57.500 |

Aktiver

Aktiver defineres af årsregnskabsloven som:

Ressourcer, som er under virksomhedens kontrol som et resultat af tidligere begivenheder og hvorfra fremtidige økonomiske fordele forventes at tilflyde virksomheden.

Der kan være forskellige aktiver, som samlet set er klubbens aktiver.

Immaterielle anlægsaktiver

Goodwill, trupværdi

Materielle anlægsaktiver

Ejendomme bla

Omsætningsaktiver

Varelager, Tilgodehavender fra salg og Likvide beholdninger

Her er det igen vigtigt at skelne mellem aktiver i fodbolddelen og koncerndelen

Gæld i forhold til aktiver

I nedenstående er det koncernens gæld i forhold til aktiver. Er der mindre værdi end der er gæld, er det ikke sunds, omvendt skal det medtages at gæld kan skyldes at en klub har investeret i segmenter der giver indtægter. Det vil afdrage gælden og over tid være en god forretning.

Gæld i forhold til omsætning

Hvis gælden overstiger omsætningen i klubben, kan det være vanskeligt at se at en klub på sigt kan afdrage gælden.

Silkeborg ligger på et meget højt niveau på dette. Men Silkeborg har netop investeret for at tjene penge på ejendomme, og da den del af forretningen giver solidt afkast, er dette et fint eksempel på at forretningen sagtens kan ligge meget højt, uden det er et problem, så længe der er plus på bundlinjen.

Soliditetgrad

I praksis kan det være vanskeligt at vurdere, hvad der skal betragtes som en god eller dårlig soliditetgrad.

En soliditetgrad på 100 er næsten aldrig godt, da det er et tegn på, at klubben ikke investerer tilstrækkeligt.

En soliditetgrad på 0 er også sjældent godt, da klubben har finansieret alle sine aktiver med fremmed kapital. Det gør gør klubben meget skrøbelig overfor økonomisk modgang, da der ikke skal meget til, før de ikke kan betale sine økonomiske forpligtelser.

Soliditetsgraden er taget med afsæt i koncernens økonomi.

Transferettigheder

En klub kan opgøre transferrettighederne, eller det som også hedder immaterielle rettigheder forskelligt. Som udgangspunkt skal det forstås som den værdi klubben har lagt ind i truppen.

Et eksempel, købes en spiller til 3 mill på en treårig kontrakt, vil den immaterielle værdi fra starte være 3 mill, og efter et år falde til 2 mill.

Men mange forhold kan spille ind.

![]()

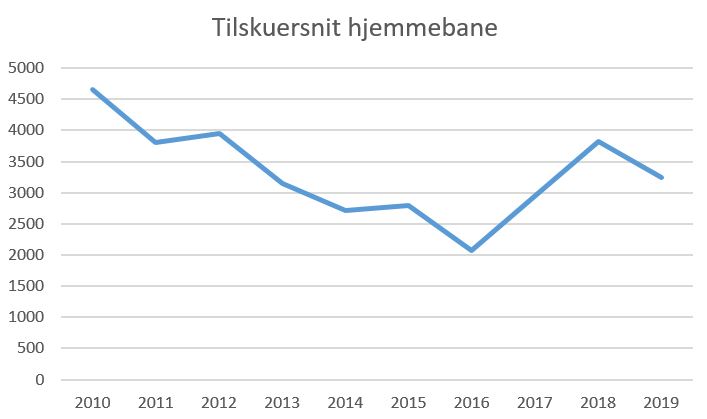

Tilskuersnit hjemmebane

Bemærk at tallene for denne sæson ikke er medregnet da sæsonen stadig er i gang. Her er snit foreløbig på knap 3.400 på hjemmebanen.

Sociale medier

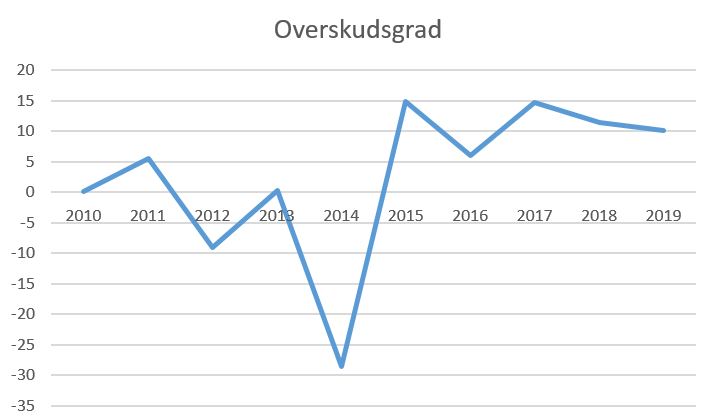

Overskudsgrad

Overskudsgrad et tal for en virksomheds indtjeningsevne og angiver, hvor meget af virksomhedens omsætning der reelt bliver til overskud. Det anses som et af en virksomheds finansielle nøgletal.

Overskudsgraden kaldes også EBIT-marginen (hvor EBIT er “Earnings before interest and tax”).

Overskudsgraden beregnes som overskud før renter og skat divideret med omsætning. Overskudsgraden anses som en af tallene for rentabilitet i lighed med afkastningsgraden.

Sammenligning med andre fodboldklubber:

Personaleomkostninger

Silkeborg ligger rangeret som nummer 12, skal de etablere sig fast i Superligaen, skal de investere mere i truppen.

Discover more from Økonomi i sportens verden

Subscribe to get the latest posts sent to your email.