Regnskabet slutter 31. december 2021, det vil sige at det er et regnskab der er påvirket af covid19.

OB er tilbage på økonomisk niveau igen efter corona, og det er vigtigt at holde for øje, at OB er del af Odense Sport & Event A/S, og strukturen ser således ud:

Der er oplyst nogle tal der relaterer sig til fodbolddelen, men ikke ikke alle, og derfor er der et vist skøn inde over nogle af tallene i det efterfølgende.

For fodboldsegmentet er det interessant, at der arbejdes på at skaffe kapital på andre fronter end kun fodboldsegmentet. Udfordringen for Odense Sport & Event har været at der er blevet investeret en del gennem årerne og det har kostet underskud, og sidenhen er corona noget der har ramt virksomheden økonomisk.

Derfor vil det næste regnskab være interessant når det kommer, og vil give et billede på hvor selskabet står. For ingen tvivl der kan tjenes penge på de andre segmenter, om det overskud så kommer OB til gode er en anden sag. Faktisk har selskabet overskud 2 gange de seneste 3 regnskaber.

Men lykkedes det med at lave millionoverskud, så står OB markant stærkere end andre klubber der drømmer om at komme med i toppen af dansk fodbold.

Som det er nu, skal OB være tilfreds med en 6.plads i Superligaen

Der er fem hovedområder hvor klubber tjener penge

| Område | Note |

| TV penge | Der er to indtægtsmuligheder, TV penge fra Superligaen, samt fra europæiske kampe. Da OB ikke har været i Europa siden 2011/12 så giver det ikke noget her. |

| Sponsorindtægter | OB er tilbage på niveau før corona, OB har indtægter på 40 mio, og før corona var det på 39,3 mio |

| Entreindtægter | Det er ikke på matchday indtægter en klub har sine største indtægter samlet set |

| Præmiepenge Europa | Kan en klub komme med i specielt Europæisk gruppespil er der i Europa League 20-25 mio at hente i præmiepenge og i Champions League 115 mio for at komme med i gruppespil, så kommer bonus for point og hvis holdet går videre. Udfordring for OB er at de er langt væk fra dette, og ikke har været med siden 2011/12 |

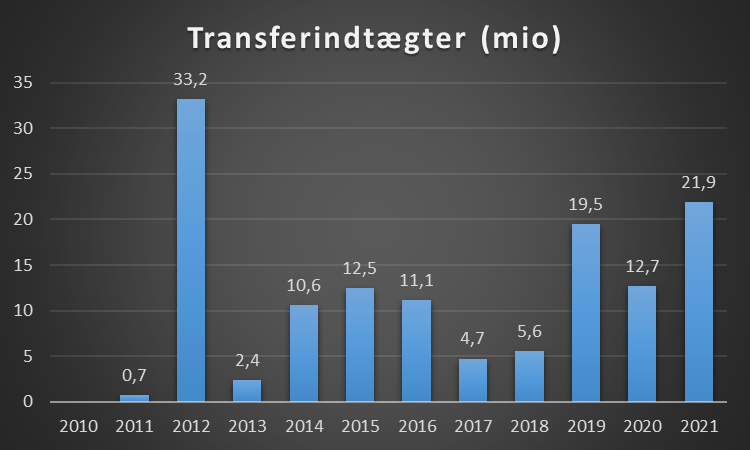

| Spillersalg | OB har faktisk haft pæn succes med spillersalg, og de seneste 3 regnskaber har givet indtægter på 54 mio, dette er dog et langt stykke fra hvad andre klubber sælger for. |

Opmærksomhedspunkter

| Rød | |

| Gul | Seneste tre regnskaber er der tabt 25,7 mio |

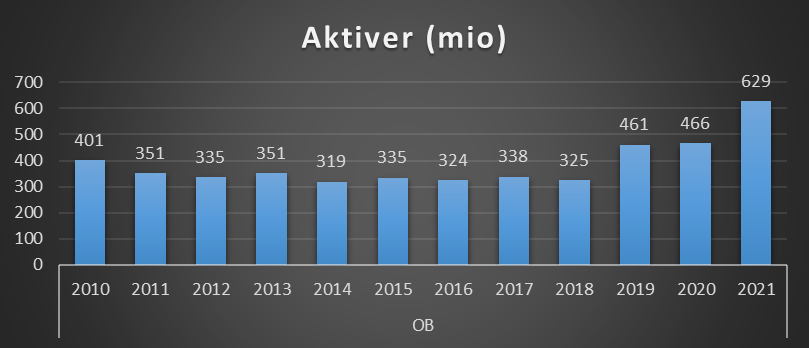

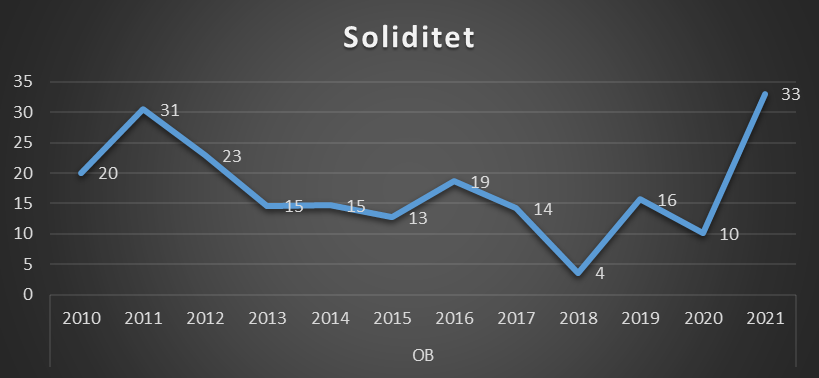

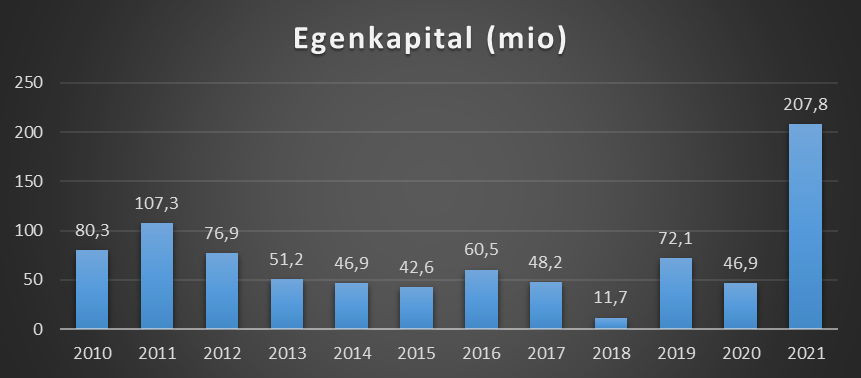

| Grøn | Omsætningen er steget markant på fodboldsegment Overskud, hvilket er anden gang i seneste tre regnskaber Aktiverne i koncernen er steget til 628 mio fra 466 mio Soliditet er 33 Gæld i forhold til aktiver er på 67% Egenkapital steget til 207 mio fra 46,9 mio |

Dette indlæg kan frit bruges af andre medier så længe der linkes og skribenten krediteres

Fanvenligt regnskab

Det er vigtigt at påpege, at klubben lever op til det de skal og oplyser det de skal. Men for en fan af klubben, så er nedenstående noget der har betydning for fans.

Der er stor forståelse for at klubber ikke ønsker at oplyse nogle af nedenstående af konkurrencemæssige hensyn. Men der er klubber, som faktisk oplyser alt på de 8 punkter!

| Område | Opfyldt | Note |

| Regnskab/årsrapport findes på klubbens hjemmeside | ja | Tidligere regnskaber ligger ligeså |

| Omsætning er oplyst | delvist | |

| Indtægter defineret på de primære områder | ja | |

| Agentsalær | nej | |

| Informationer om omkostninger på gæld | ja | |

| Videresalgsklausuler | nej | |

| Honorar bestyrelse | ja | |

| Spillersalg | ja | Samlet sum oplyst |

Ejerforhold

Niels Thorborg 99%

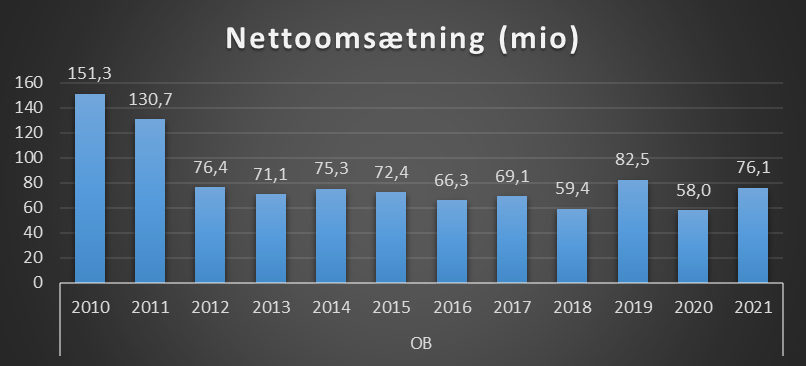

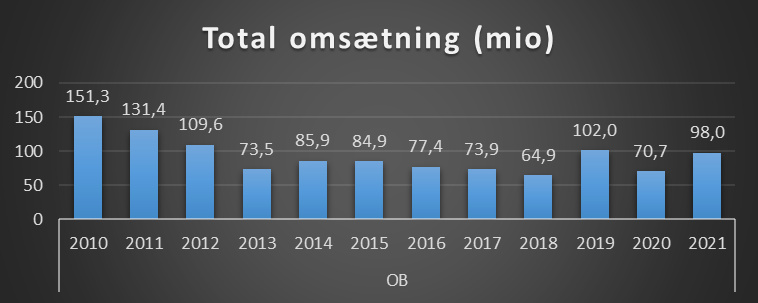

Omsætning

Nettoomsætning er klubbens primære indtægter, og her er blandt andet transfer ikke en del af dette, da transfer ikke er en fast indtægtskilde.

Totalomsætning er inklusiv transfer og andet.

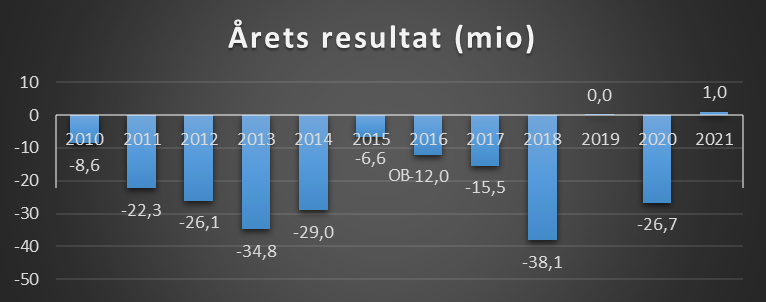

Årets resultat

Årets resultat er inklusiv transfersalg, bemærk at i gennemsnit har OB tabt de seneste 10 år, hvad der svarer til 50.000 kr om dagen!

| Seneste 10 år | -187,9 mio |

| Seneste 5 år | -79,3 mio |

| Seneste 3 år | -25,7 mio |

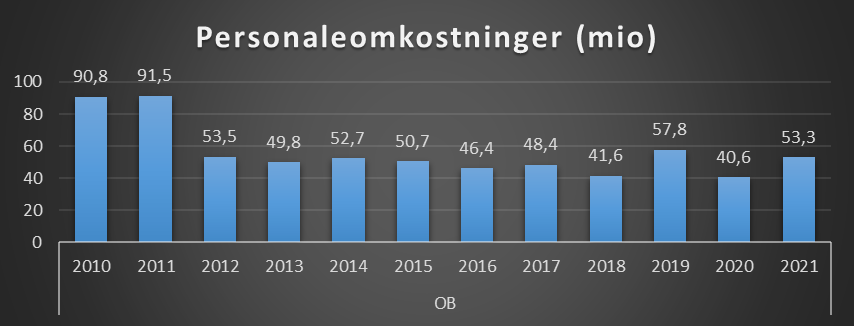

Personaleomkostninger

Dette dækker over alle ansatte i klubben fra spillertrup, ledelse, administration mm.

OB oplyser ikke dette specifikt i deres regnskab,m og er derfor et estimat.

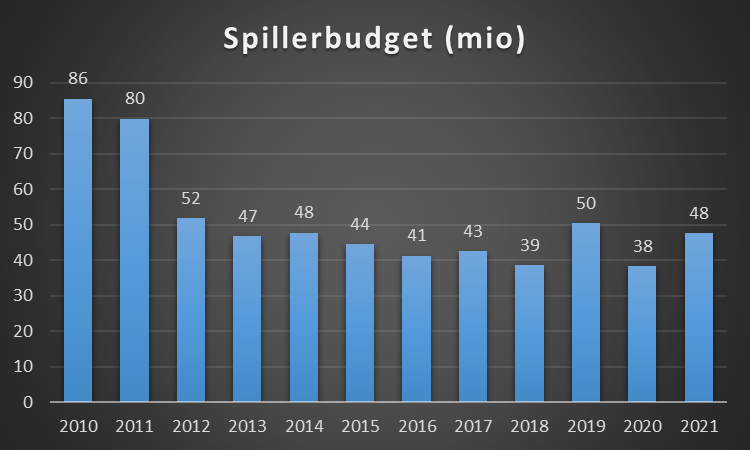

Spillerbudget

Dette er lønsum spillertrup + afskrivninger spillertrup. Lønsummen for spillertrup er ikke oplyst og er derfor et estimat baseret på de oplysninger der er i regnskab i forhold til antal kontraktansatte mm.

Klubben oplyser ikke dette i regnskab, og er derfor et estimat.

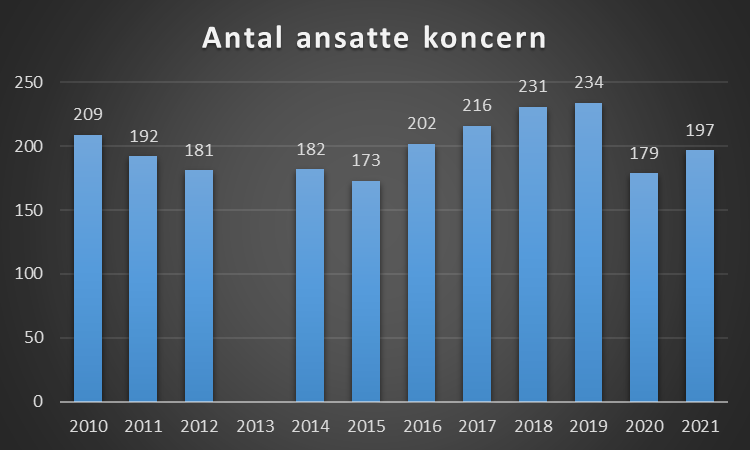

Antal ansatte

Dette dækker over alle ansatte i klubben og er antal årsværk.

Her gælder det for hele koncernen, OB oplyser ikke for selve fodboldsegmentet. I 2013 er der ikke oplyst antal.

Gæld i alt

For en klub er det ikke nødvendigvis et problem at have gæld, det som er interessant er den rentebyrde der kan ligge på klubben.

Gælden er fordelt således for de fleste poster

| Langfristede | Kortfristede | |

| Prioritetsgæld | 110,1 | 7,9 |

| Bankgæld | 6,4 | 12,9 |

| Ansvarlig lån | 32,9 | 0 |

| Anden gæld | 12,8 | 45,2 |

| Leasingforpligtelser | 52,7 | 12,9 |

| Periodeafgrænsningsposter | 10 | 0 |

| Udskudte skatteforpligtelser | 32 | 0 |

| Forudbetaling kunder | 0 | 24,7 |

| Leverandørgæld | 0 | 23,8 |

| Gæld tilknyttede virksomheder | 0 | 30,4 |

Aktiver

Aktiver defineres af årsregnskabsloven som:

Ressourcer, som er under virksomhedens kontrol som et resultat af tidligere begivenheder og hvorfra fremtidige økonomiske fordele forventes at tilflyde virksomheden.

Der kan være forskellige aktiver, som samlet set er klubbens aktiver.

Immaterielle anlægsaktiver

Goodwill, trupværdi

Materielle anlægsaktiver

Ejendomme bla

Omsætningsaktiver

Varelager, Tilgodehavender fra salg og Likvide beholdninger

Gæld i forhold til aktiver

Dette er et interessant område, er gælden større end aktiverne i klubben, er det ikke positivt, både i dagligdagen, samt hvis der tænkes på salg af en klub.

Soliditetgrad

I praksis kan det være vanskeligt at vurdere, hvad der skal betragtes som en god eller dårlig soliditetgrad.

En soliditetgrad på 100 er næsten aldrig godt, da det er et tegn på, at klubben ikke investerer tilstrækkeligt.

En soliditetsgrad på 0 er også sjældent godt, da klubben har finansieret alle sine aktiver med fremmed kapital. Det gør gør klubben meget skrøbelig overfor økonomisk modgang, da der ikke skal meget til, før de ikke kan betale sine økonomiske forpligtelser.

Egenkapital

I en virksomhed og dets regnskab, er der både aktiver (ejendele) og gældforpligtelser (passiver).

Egenkapitalen udgør den samlede sum, når de to forhold er gjort op med hinanden.

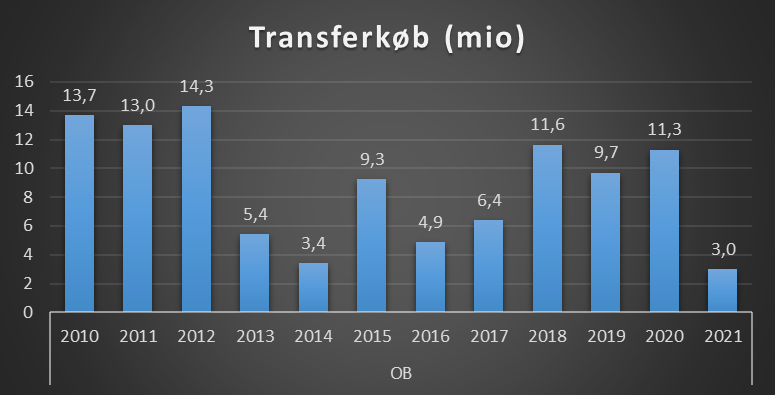

Spillersalg og køb

Bliver en spiller købt eller solgt for 18 mio på en treårig kontrakt, så kan det være en aftale hvor betalinger sker i rater, således at de 18 mio ikke optræder i regnskabet, men 6 mio spredt over 3 regnskaber. Nedenstående er således en oversigt over transferbeløb der kommer ind og ud det enkelte regnskab.

Spillere kan komme transferfrit, men ofte skal klubberne betale en sign on fee til spilleren.

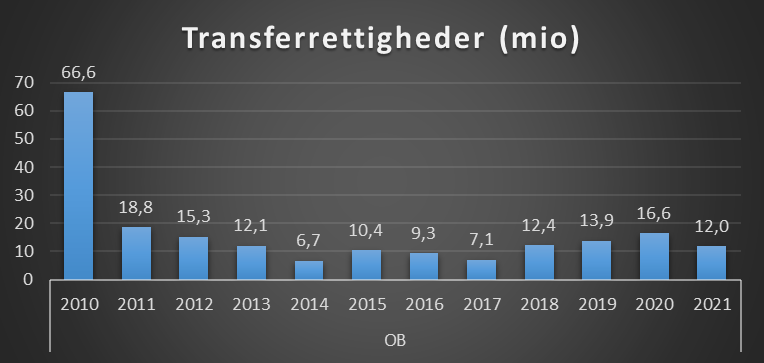

Transferrettigheder spillertrup

En klub kan opgøre transferrettighederne, eller det som også hedder immaterielle rettigheder forskelligt. Som udgangspunkt skal det forstås som den værdi klubben har lagt ind i truppen.

Et eksempel, købes en spiller til 3 mill på en treårig kontrakt, vil den immaterielle værdi fra starte være 3 mill, og efter et år falde til 2 mill.

Kommer en spiller fra klubbens akademi, vil transferrettighed være 0.

Tilskuerudvikling

Tallet for 2021 er ikke medtaget.

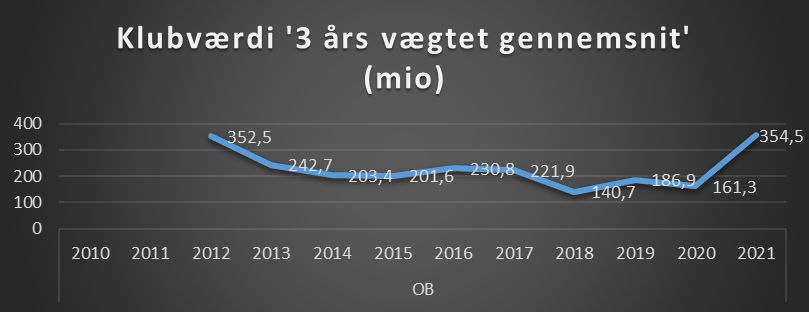

Klubværdi

Hvert år kommer Deloittes money league, hvor de opgør værdien af de største klubber i verden.

Deres metode er ikke kendt, men Markham Multivariate Model er en model der rammer meget tæt på det som Deloitte kommer frem til. Læs om model her.

Skulle OB sælges, ville prisen være omkring de 350mio, men det er alt inklusiv, dvs med de andre segmenter

Benchmark med øvrige klubber

Klubber har et årsregnskab der enten løber over kalenderåret eller 1/7 – 30/&, derfor er det ikke 100% sammenligneligt. Ligeså er regnskaberne fra Silkeborg og Viborg med afsæt fra deres sæson i 1.div

Der er medtaget regnskaber fra

2021: AGF, Brøndby, FC København, FC Midtjylland, Randers, Silkeborg, SønderjyskE, Vejle, Viborg og AaB

2020: FC Nordsjælland

Omsætning

En del klubber oplyser ikke deres nettoomsætning, hvad de er i deres gode ret til, derfor er det for nogle af klubberne et estimat.

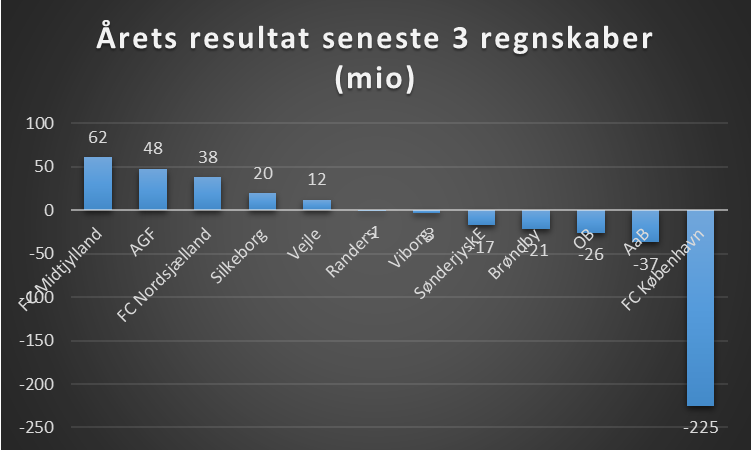

Årets resultat tre seneste regnskaber

Klubber kan sagtens have underskud det enkelte år, derfor er det interessant at se over tid.

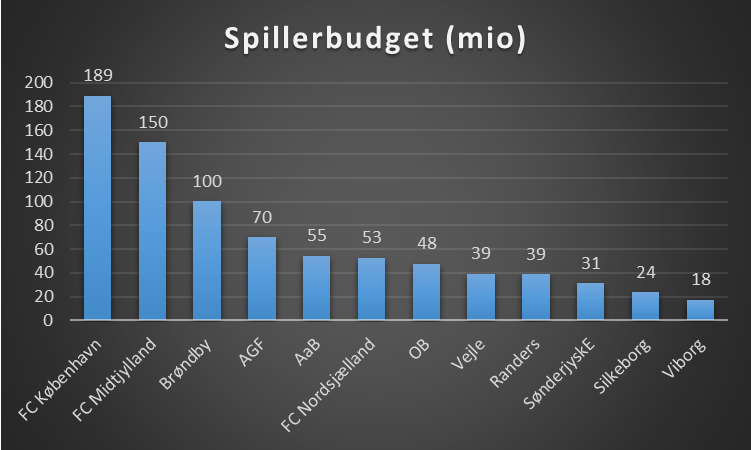

Spillerbudget

Dette dækker over hvor stor lønsummen er til spillertruppen samt afskrivninger på denne. Dette er igen et estimat.

FC Midtjylland ligger markant højere end forrige regnskab, men det skyldes bonus for deltagelse i gruppespil i Champions League.

For både Silkeborg og Viborg gælder deres regnskab er fra 1. division, og derfor i Superligaen vil være noget højere.

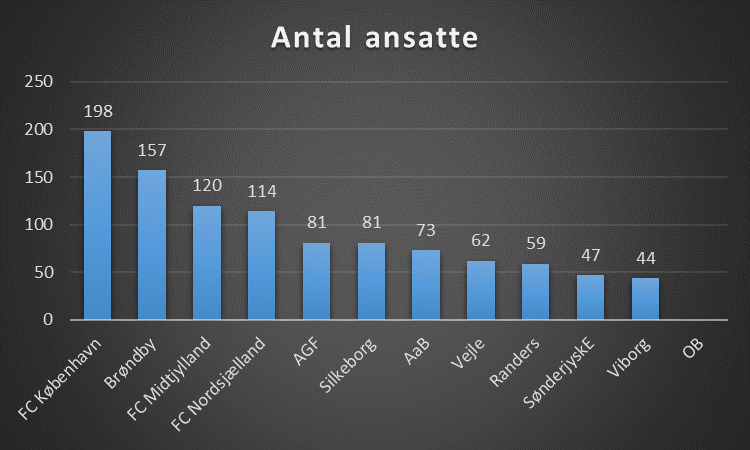

Antal ansatte

OB har ikke oplyst antal ansatte i deres fodboldsegment, men det samlede antal ansatte i deres koncern og de står derfor med nul herunder. Antal af ansatte er antal årsværk.

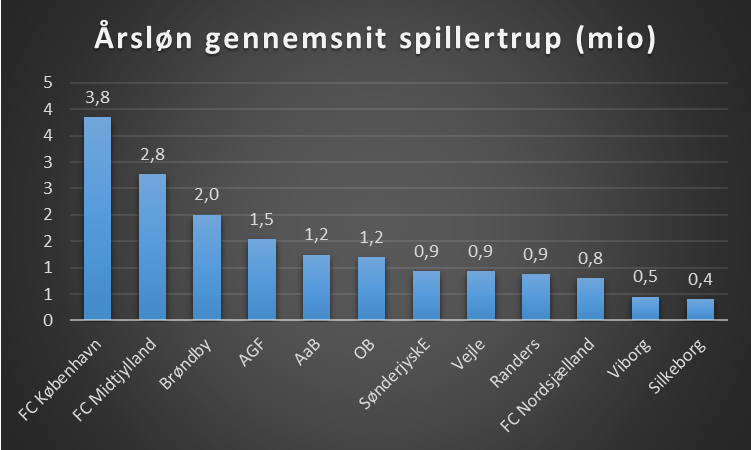

Årsløn spillertrup gennemsnit

Dette er et estimat med afsæt i de oplysninger der er i regnskabet.

Viborg og Silkeborg er med afsæt i regnskab fra 1.div. Det er samme model der er benyttet på alle klubber, men begge klubber virker til at ligge lavere end hvad de burde!

FCM har en bonus fra CHL gruppespil, og gør deres løn har taget et hop op.

UEFA financial fairplay

UEFA’s anbefaling var at en klub ikke ligger over 70% i klubbens lønandel for alle ansatte i forhold til klubbens nettoomsætning.

Dette er lavet om og bliver indfaset, så klubberne kun må bruge 70% af den samlede omsætning (ikke nettoomsætning) på lønsum spillertrup + lønsum trænerstab + agenthonorar + afskrivninger spillertrup.

I nedenstående er det et estimat, hvor lønsum trænerstab dog ikke er medtaget, da det ikke er meldt ud hvad det dækker over præcis. Ligeså er lønsum spillertrup et estimat.

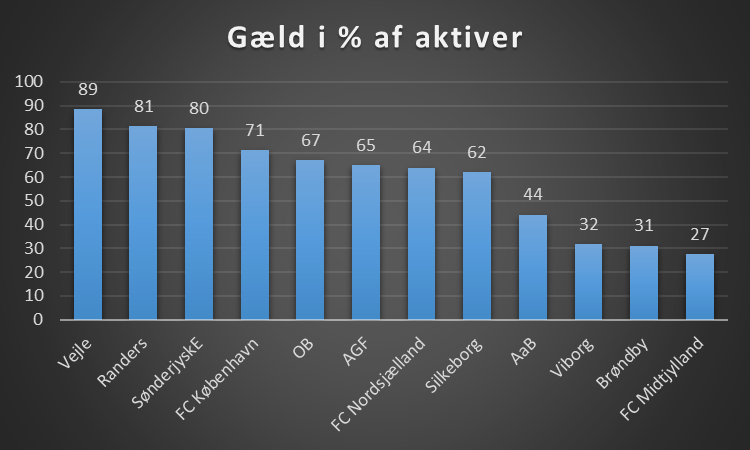

Gæld i forhold til aktiver

FC Købehavn har den største gæld, men det som er interessant at se på, er i forhold til klubbens aktiver (værdier). Hvis gælden overstiger aktiverne kan det være en udfordring.

Klubværdi (alle segmeter)

Metoden der benyttes er Markham multivariate model, hvor en række forskellige parameter er brugt.

Nedenstående er et vægtet gennemsnit over seneste tre regnskaber, bemærk dette inkluderer værdien af andre segmenter.

De klubber der er børsnoterede, der er værdien opgjort i forhold til kursen og her er værdien:

FCK – 891 mio

Brøndby – 255 mio

AGF – 205 mio

Silkeborg – 171 mio

AaB – 61 mio

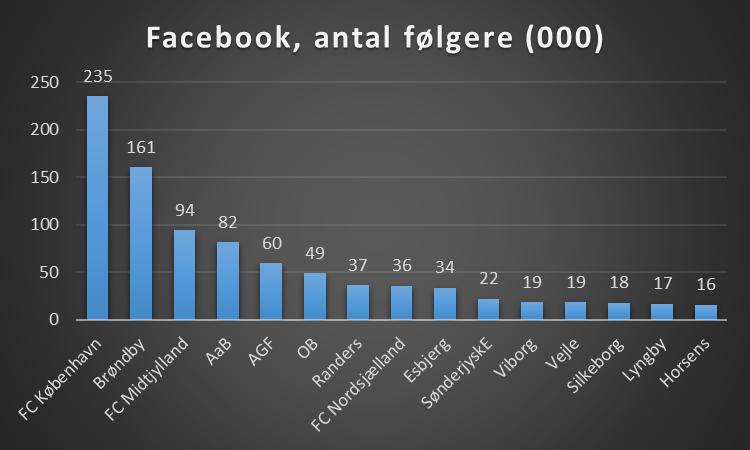

Sociale medier

Jo støre eksponering, jo bedre mulighed for at øge din sponsorindtjening.

Kilde: OBs regnskaber samt øvrige klubbers seneste regnskab.

Note: Der er nogle usikkerheder i sammenligningen på tværs af regnskaber, i det nogle regnskaber løber fra sommer til sommer og andre følger kalenderåret. Dermed vil de regnskaber der følger kalenderåret have et regnskab med 9 måneder, mens de klubber der har et regnskab der går fra sommer til sommer har 3 måneder med corona.

Ligeså er det ikke alle oplysninger der altid er oplyst i det enkelte regnskab, og der er herfor foretaget et estimat.

Discover more from Økonomi i sportens verden

Subscribe to get the latest posts sent to your email.