Opsummering

Hobro endte med at rykke ud af Superligaen og ned til 1.division i 2019/20. Dette plejer at koste økonomisk et sted mellem 10-15 millioner i tabte indtægter via specielt TV pengene, som er mindre i 1.division.

Klubben er dog selv ganske positiv, og forventer et overskud i kommende regnskab, som dog nok forudsætter, at Hobro skærer markant i personaleomkostningerne (30-40%).

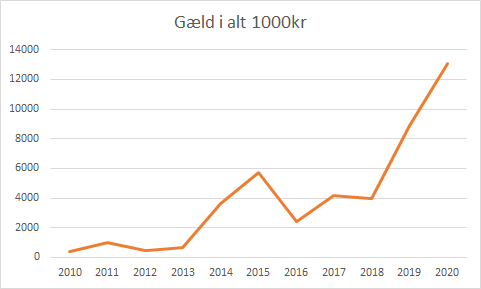

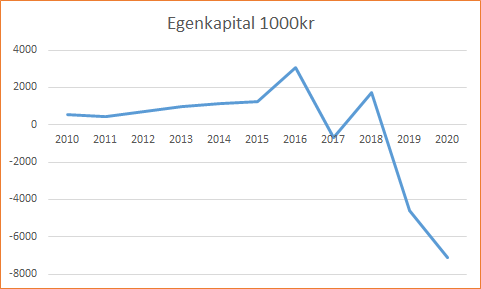

Der hvor klubbens opmærksomhed er specielt på den negative egenkapital samt en gæld der er stigende. Gælden er endnu i en størrelse der er til at håndtere, men må være et vigtigt økonomisk fokuspunkt for Hobro.

Trods nedgang i økonomien, må det antages at Hobro kan fastholde deres fuldtidssetup.

Covid19 har sat sine spor i regnskabet som kunne have haft mulighed for at gå i nul.

For Hobro har mangelende entreindtægter og matchday indtægter kostet noget, om end klubben gjort brug af lønkompensation i to måneder, hvilket har givet en ‘besparelse’ på 2,5-3,5 mio.

Så faldt den sidste rate af TV pengene efter regnskabet sluttede, de millioner mangler ligeså i regnskab.

En ekstra udgift for klubben har været de test som der har skullet gennemføres på ugentlig basis i forhold til corona (cirka 300-500.000 samlet set).

Alt i alt, kunne Hobro nok have landet et regnskab i balance, men nu kommer de manglende TV penge til gode i næste regnskab.

Opmærksomhedspunkter

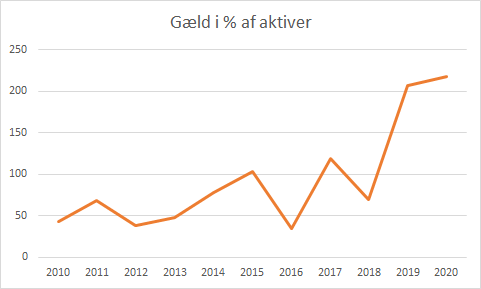

| Rød | Soliditet på -118 Høj lønandel af omsætning (76%) Gælden er høj i forhold til aktiver (218%) Egenkapital fortsat negativ (-7 mio) |

| Gul | Samlet underskud over tre regnskaber på -7,1 mio Gælden er steget med 4,2 mio ( i alt 13 mio) |

| Grøn | Aktiver er steget med 1,7 mio |

Ejerforhold

Klubber er ejet af Hobro IK

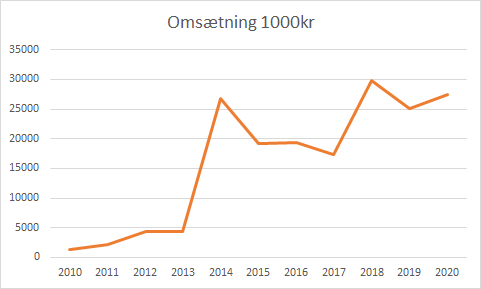

Omsætning

Hobro har valgt i deres regnskaber siden 2014 valgt ikke at oplyse deres omsætning, derfor er de seneste omsætning et estimat med afsætning i denne model:

Omsætning = ((Personaleomkostninger / defineret % sats) + årets resultat)

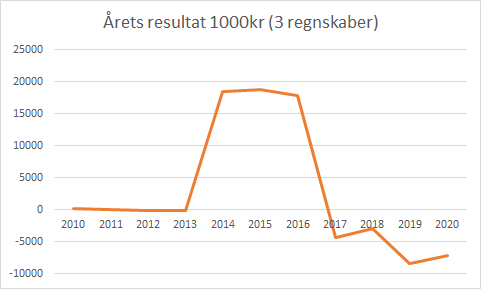

Årets resultat

Siden rekordoverskuddet som skyldtes et hold på deltid der var i Superligaen, så har det knebet mere med at have sorte tal i regnskaberne.

| Seneste 3 regnskaber | -7,1 mio |

| Seneste 5 regnskaber | -11,7 mio |

| Seneste 10 regnskaber | 6,8 mio |

I andre ligaer ses der på en klubs samlede resultat over de tre seneste regnskaber, det ville give følgende hos Hobro

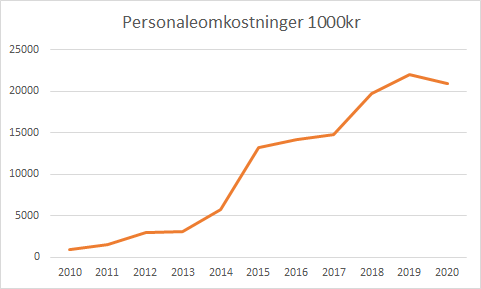

Personaleomkostninger

Dette dækker over alle ansatte i klubben, fra spillertrup, ledelse, administration mm..

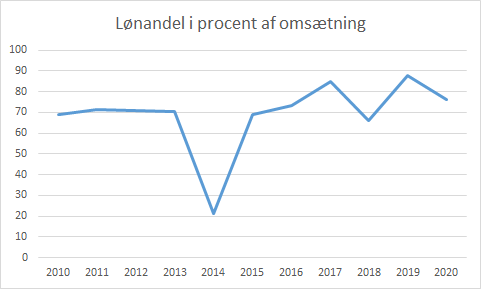

Løn som % af omsætning

UEFA har en anbefaling at en klub ikke bruger mere end 70% af omsætningen på personaleomkostninger. Nu har Hobro ikke siden 2014 oplyst deres omsætning, derfor er det et estimat.

Powerindex

Dette er et udtryk for klubbens styrke, sat op imod den klub der bruger mest på personaleomkostninger.

Falder din værdi, så er klubben længere væk fra den klub der har den største post.

Ansatte

Dette dækker over alle ansatte i klubben. Hobro bliver først en prof klub i 2015!

Klubværdi

Hvert år kommer Deloittes money league, hvor de opgør værdien af de største klubber i verden.

Deres metode er ikke kendt, men Markham Multivariate Model er en model der rammer meget tæt på det som Deloitte kommer frem til. Læs om model her.

Skulle du købe Hobro, ville prisen være omkring 8,5 millioner

Aktiver

Aktiver defineres af årsregnskabsloven som:

Ressourcer, som er under virksomhedens kontrol som et resultat af tidligere begivenheder og hvorfra fremtidige økonomiske fordele forventes at tilflyde virksomheden.

Der kan være forskellige aktiver, som samlet set er klubbens aktiver.

Immaterielle anlægsaktiver: Goodwill, trupværdi

Materielle anlægsaktiver: Ejendomme bla

Omsætningsaktiver: Varelager, Tilgodehavender fra salg og likvide beholdninger

Gæld

Som sådan er det ikke et problem at have gæld, men gælden er interessant set med to primære faktorer

A) Hvem skylder klubben penge

B) Hvornår skal gælden forfalde

Er det banken der har lånt penge, så betyder det også renter, mens er det en ejer, så hjælper det som regel ofte hvis han er fan af klubben, for så kunne han stryge klubbens gæld til ham og som ofte vil gælden være rentefri.

Gæld i % af aktiver

Hvis gælden overstiger værdien i klubben kan det være en udfordring, om end en klub kan vælge at gældsætte sig, som led i en investering, og det kan være med til øge klubbens værdi.

Soliditet

I praksis kan det være vanskeligt at vurdere, hvad der skal betragtes som en god eller dårlig soliditetgrad.

En soliditetgrad på 100 er næsten aldrig godt, da det er et tegn på, at klubben ikke investerer tilstrækkelig.

En soliditetgrad på 0 er også sjældent godt, da klubben har finansieret alle sine aktiver med fremmed kapital. Det gør gør klubben meget skrøbelig overfor økonomisk modgang, da der ikke skal meget til, før de ikke kan betale sine økonomiske forpligtelser.

Egenkapital

I en virksomhed og dets regnskab, er der både aktiver (ejendele) og gældforpligtelser (passiver).

Egenkapitalen udgør den samlede sum, når de to forhold er gjort op med hinanden.

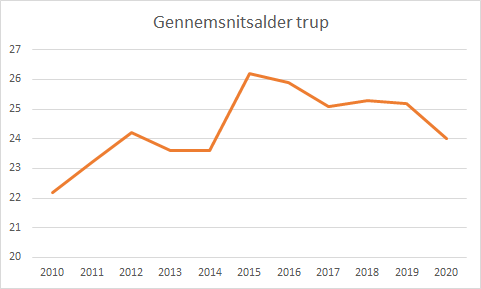

Gennemsnitsalder

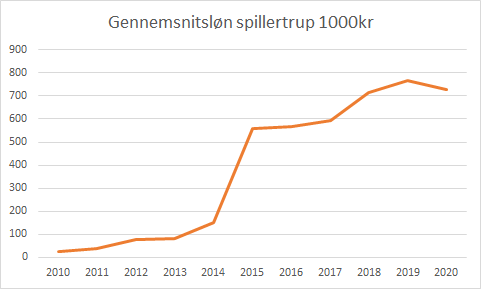

Årsløn spillertrup (gennemsnit)

Klubberne oplyser ikke i deres regnskaber hvor stor lønsummen er for selve spillertruppen. Derfor er nedenstående et estimat baseret på de oplysninger der dog er tilstede i regnskabet.

Transferrettigheder

En klub kan opgøre transferrettighederne, eller det som også hedder immaterielle rettigheder forskelligt. Som udgangspunkt skal det forstås som den værdi klubben har lagt ind i truppen.

Et eksempel, købes en spiller til 3 mill på en treårig kontrakt, vil den immaterielle værdi fra starte være 3 mill, og efter et år falde til 2 mill.

Men mange forhold kan spille ind.

Tilskuersnit

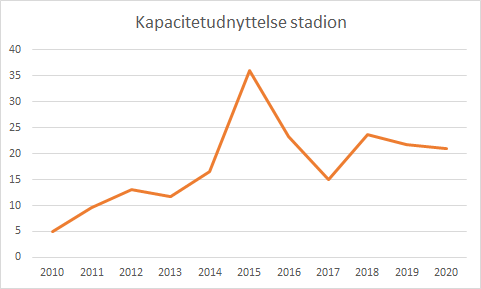

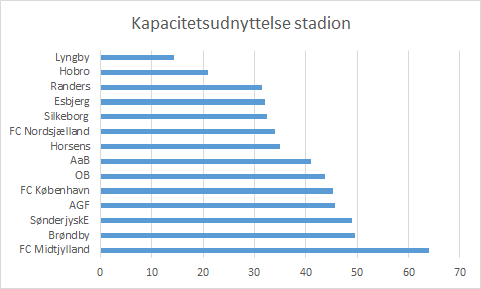

Kapacitetsudnyttelse

Sociale medier

Hobro IK får mest eksponering på deres facebookside.

Benchmark Superligaen

Hobro er sammen med Randers og AGF de første klubber med et 2019/20 regnskab. Øvrige klubbers regnskaber er fra 2018/19

Omsætning

Personaleomkostninger

Med det lønbudget Hobro havde, var pilen sat mod en kamp om nedrykning.

Årsløn spillertrup (gennemsnit)

Lønandel

UEFA har en anbefaling om at en klub ikke skal ligge på over 70% af omsætningen brugt på løn.

Jo højere andel, jo vanskeligere er det at dreje på gashåndtaget og øge.

Tilskuersnit hjemmebane

Kapacitetsudnyttelse

Hvor dygtige er klubberne til at fylde deres stadion til hjemmekampe

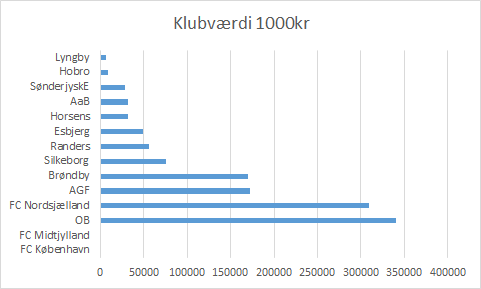

Klubværdi

Hvor meget er en klub værd, Markham Multivariate Model er en model der rammer meget tæt på det som Deloitte kommer frem til. Læs om model her.

FC København og FC Midtjylland er taget ud af nedenstående, da deres værdier er markant højere. FCK har en værdi (hele koncernen) på 2,5 mia mens FCM ligger på 1,1 mia

Tallene for alle klubber er indeholdende alle segmenter.

Sociale medier

Hvor ‘populær’ er en klub på de sociale medier, det har en betydning i forhold til eksponering og dine sponsorer.

Licenspoint

DBUs pointsystem angiver klubbernes niveau på talentudvikling.

Hobro har ikke satset på talentudvikling på samme niveau som andre klubber. Det klubben dygtigt har gjort er at finde unge spillere som ikke har kunnet få kontrakt.

At have en licens på niveau som herunder er nok omkring mindst 4-5 millioner kr årligt for de der ligger lavest.

De midler som Hobro ‘sparer’, kan de investere i førsteholdet.

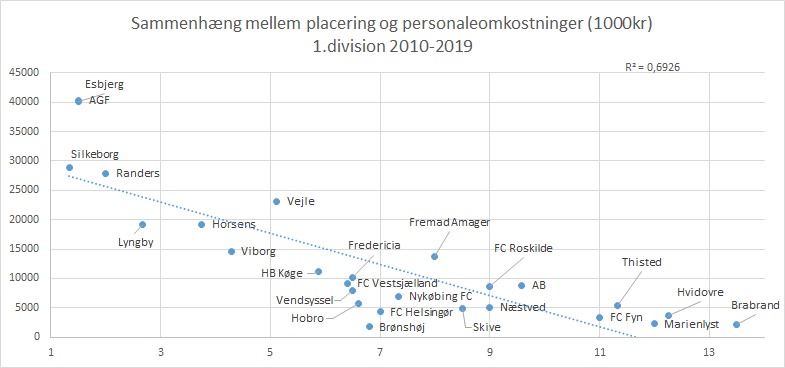

Effektivitet eller value for money

Den stiplede linje herunder viser hvor gode klubberne har været til at udnytte deres lønkroner.

Jo tættere på linjen en klub ligger, så afspejler det hvad der er forventet.

X-aksen = gennemsnitlige placering for perioden

Y-aksen = Gennemsnitlige personaleomkostninger for perioden

De klubber der ligger markant højere end den stiplede linje, de har ikke fået det ud af lønkronerne de burde rent placeringsmæssigt.

Her kan det dog indskydes at AGF og Esbjerg lå med markant større lønbudgetter end de øvrige, og de kunne måske have været rykket op med et mindre lønbudget.

Hobro er en af de klubber der præsterer over evne og har fået meget ud af lønkronerne i 1.division

For perioden i Superligaen over de seneste 10 år, er det samme billede. Hobro er i snit blevet nummer 10, mens økonomien har tilsagt en 12 plads.

Note:

Der er nogle iboende usikkerheder der bør nævnes. Ikke alle klubber oplyser deres omsætning, hvilket de er i deres gode ret til. Her er det et estimat med afsæt i den beskrevne model.

Regnskaberne løber enten i et kalenderår eller fra sommer til sommer, og dermed er de ikke 100% sammenlignelige.

Kilde: Klubbernes seneste årsregnskaber

Discover more from Økonomi i sportens verden

Subscribe to get the latest posts sent to your email.