Opsummering

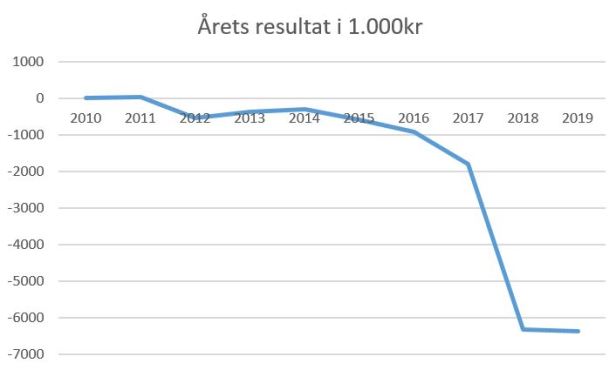

FC Roskilde er igen kommet med et underskud i samme størrelsesorden som året før og dermed har klubben tabt 12,8 mio. på to år.

Klubben har fået ny ejer der er igang med et turnaround, men det tager tid. De første tegn er dog til at se, og næste regnskab vil vise om ændringerne er slået igennem.

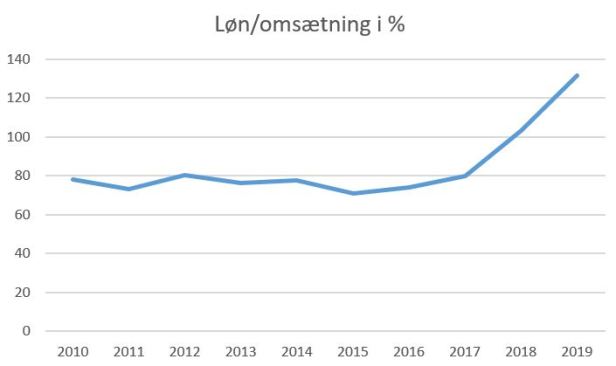

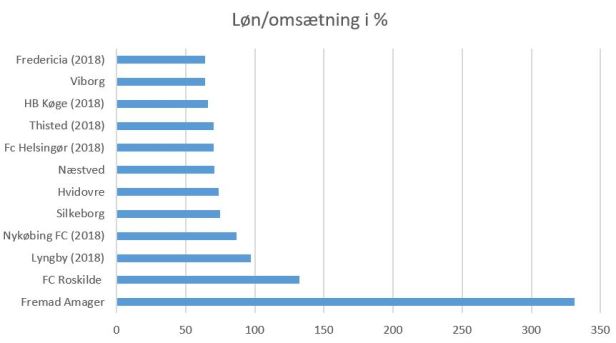

Omsætningen er faldet og det samme er personaleomkostningerne, og nøglen til turnaround er at få nedbragt personaleomkostningerne til et lavere niveau så det matcher bedre omsætningen, for klubben har i seneste regnskab brugt 132kr på løn, hver gang de har tjent 100kr. Naturligvis kan klubben øge omsætningen, så personaleomkostningerne ned på et væsentlig lavere niveau.

Det mest interessante ved regnskabet var hvor meget klubben havde nedbragt personaleomkostningerne.

| Rød | Løn udgør 132% af omsætningen Omsætningen er faldet med 4,8 mio. Klubbens værdi er på laveste niveau |

| Gul | Gælden er øget med 2,1 mio Egenkapitalen er i minus 8 mio. |

| Grøn | Personaleomkostninger er nedbragt med 2,3 mio Ejeren har indskudt ansvarlig lånekapital på 7,4 mio Driften er sikret det kommende år |

Klubben har satset på at komme i Superligaen med ambitiøse personaleomkostninger, og var tæt på i sæsonen 2016/17 hvor de var tre point fra play off til Superligaen.

Ejerforhold

Friends of Roskilde 10%

CS Holding (ved Carsten Salomonsen) 90%

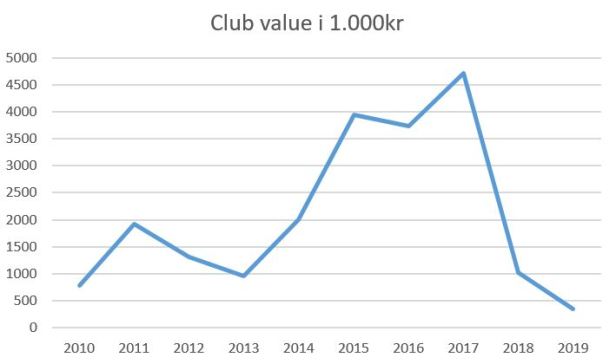

Klubværdi

Hvert år laver Deloitte deres money league, modellen de bruger kendes ikke. Men Markham modellen bruger oplysninger fra klubbens regnskab, og giver en værdi baseret på omsætning, årets resultat, aktiver, tilskuere og hvor meget lønbudget er.

Markham modellen kommer tæt på Deloittes beregninger.

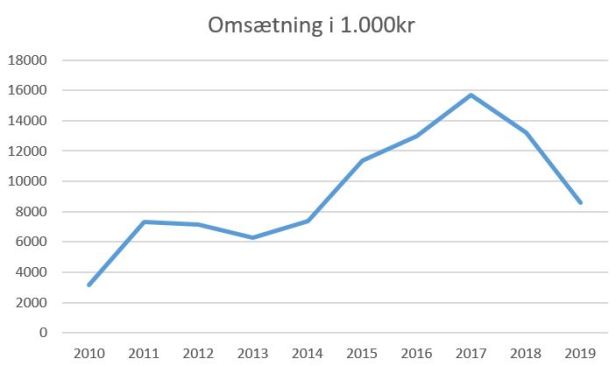

Omsætning

Klubbens omsætning er faldet seneste to år.

Årets resultat

Klubben har tabt penge, således er der tabt:

Seneste 10 år: -17,3 mio.

Seneste 5 år: -16,0 mio.

Seneste 3 år: -14,5 mio.

FC Roskilde har arbejdet for at komme op i toppen af 1.division, og den investering har kostet. Det er som sådan ikke et problem, hvis der i ejerkredsen er økonomi til at dække underskuddet.

Det er specielt de seneste to års underskud der koster.

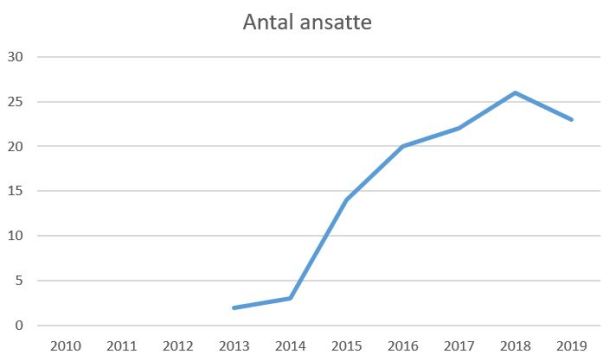

Personaleomkostninger

Dette dækker over alle ansatte i klubben, fra ledelse, administration, trænere og spillertruppen

FC Roskilde har haft et lønbudget der lå i subtoppen af 1.division og gjorde de med det lønbudget var kandidater til oprykning.

Det har givet underskud.

Klubben har nedbragt noget i seneste, og næste regnskab vil posten nok være på 5-6 mio.

Antal ansatte

Klubben er gået fra fyraftensproffer til fuldtidssetup.

Løn i procent af omsætning

Jo højere andel en klub ligger på, jo minde luft er der i klubben til andre tiltag.

Som sådan er det ikke et problem at en klub bruger flere penge end klubben har, da det kan være i en strategi om at opnå et mål.

Problemet kommer hvis klubben ikke har ‘sparet’ op til dette, eller hvis den fortsætter, så kræver det en ejerkreds der kan dække underskuddet.

UEFAs anbefaling i forhold til Financial Fair Play er at en klub skal ligge på max 70%.

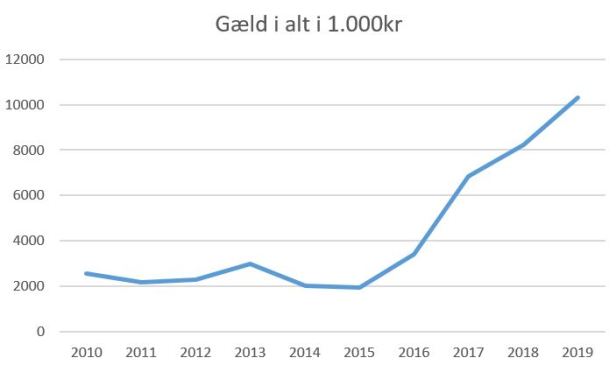

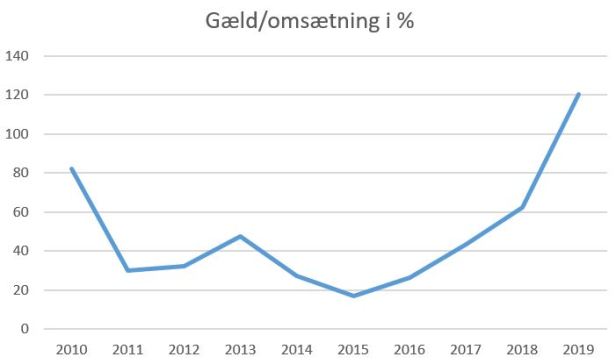

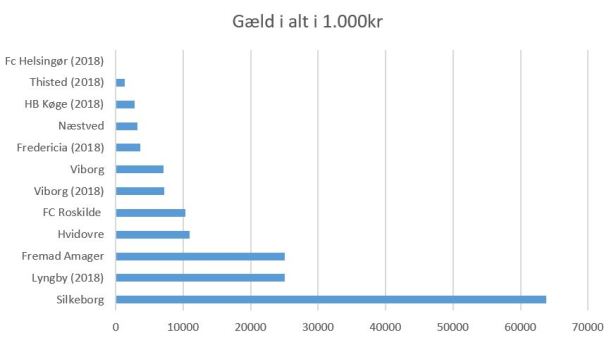

Gæld i alt

For en klub er det ikke nødvendigvis et problem at have gæld, det som er interessant er den rentebyrde der kan ligge på klubben.

Nok ligger gælden historisk højt, men 7,4 mio. af gælden er ansvarlig lånekapital.

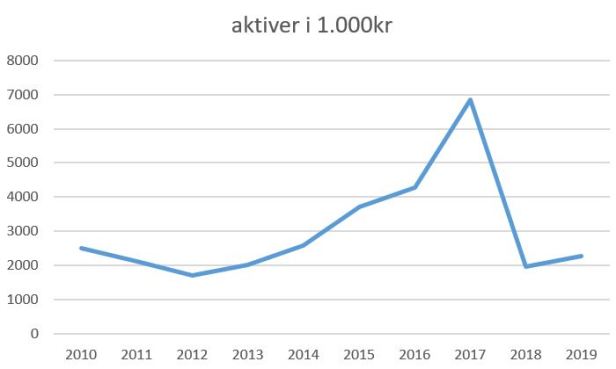

Aktiver

Aktiver defineres af årsregnskabsloven som:

Ressourcer, som er under virksomhedens kontrol som et resultat af tidligere begivenheder og hvorfra fremtidige økonomiske fordele forventes at tilflyde virksomheden.

Der kan være forskellige aktiver, som samlet set er klubbens aktiver.

Immaterielle anlægsaktiver

Goodwill, trupværdi

Materielle anlægsaktiver

Ejendomme bla

Omsætningsaktiver

Varelager, Tilgodehavender fra salg og Likvide beholdninger

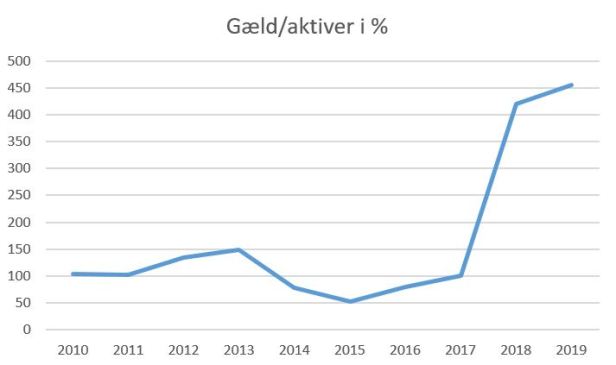

Gæld i forhold til aktiver

Overstiger gælden aktiverne (over 100) er det ikke sundt, omvendt skal det medtages at gæld kan skyldes at en klub har investeret i segmenter der giver indtægter, der vil afdrage gælden og over tid være en god forretning.

Gæld i forhold til omsætning

Hvis gælden overstiger omsætningen i klubben, kan det være vanskeligt at se at en klub på sigt kan afdrage gælden.

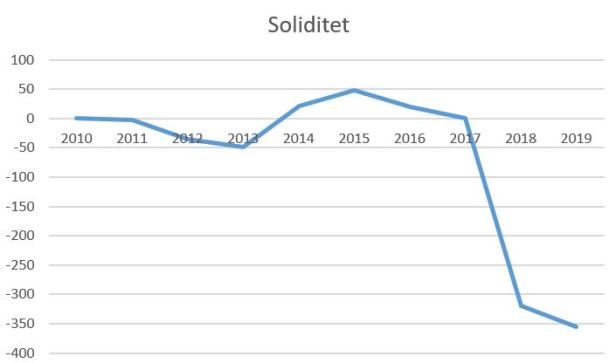

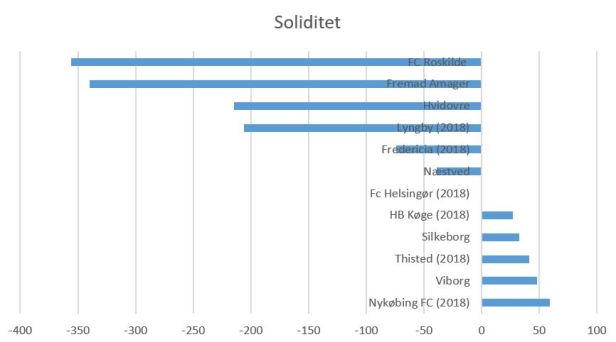

Soliditetgrad

I praksis kan det være vanskeligt at vurdere, hvad der skal betragtes som en god eller dårlig soliditetgrad.

En soliditetgrad på 100 er næsten aldrig godt, da det er et tegn på, at klubben ikke investerer tilstrækkeligt.

En soliditetgrad på 0 er også sjældent godt, da klubben har finansieret alle sine aktiver med fremmed kapital. Det gør gør klubben meget skrøbelig overfor økonomisk modgang, da der ikke skal meget til, før de ikke kan betale sine økonomiske forpligtelser.

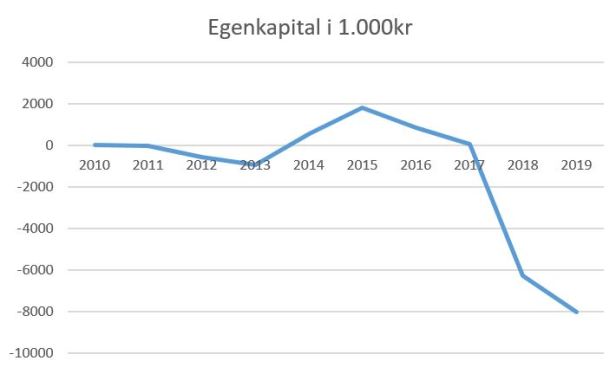

Egenkapital

Klubben har negativ egenkapital, som er afstedkommet af seneste to års underskud.

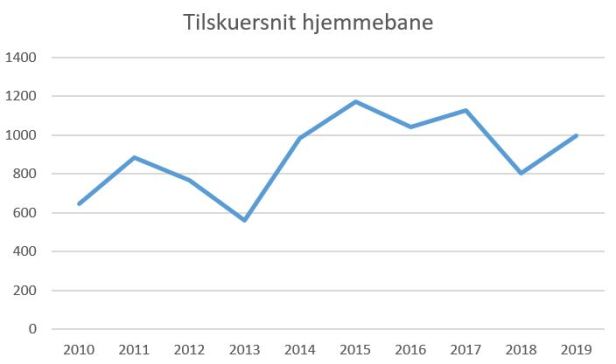

Tilskuerudvikling

Sammenligning med andre 1.div klubber

Her er der tale om sammenligning mellem de klubber der var i 1.div 2018/19, der relaterer sig til regnskabet denne sæson.

Ikke alle klubber er kommet med deres regnskab endnu, og her er sammenligning med 2018 regnskabet.

Ikke alle klubber har oplyst nettomætning, læs mere under note.

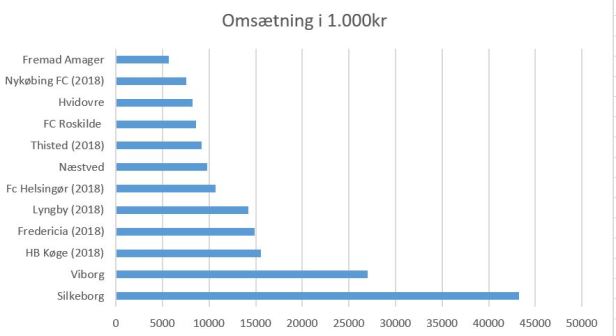

Omsætning

Tallet for Fremad Amager er behæftet med stor usikkerhed, for klubben ligger højt på personaleomkostninger, men kommer ud med et underskud i samme størrelse, men med afsæt i beskrevne model, ender Fremad Amager på cirka 6 mio, hvilket ikke giver mening.

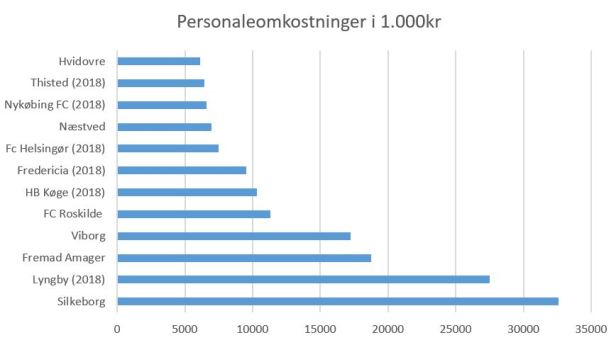

Personaleomkostninger

Idrættens analyseinstitut har tidligere sat sammenhængen mellem sportslig succes og klubbens personaleomkostninger til 74%.

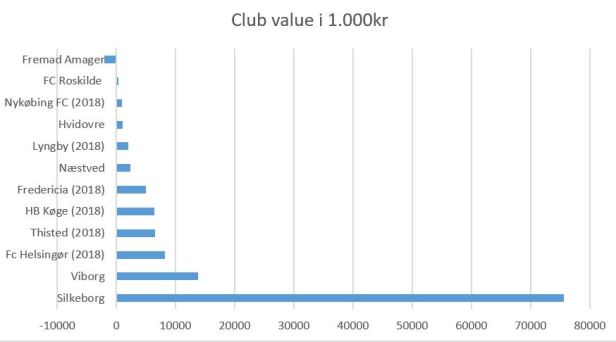

Klubværdi

Er opgjort efter Markhammodellen, og den værdi der kommer, er det som du skulle give, hvis du ønskede at købe klubben, hvilket jo så vil være op til forhandling.

Løn/omsætning

UEFA har i deres FFP en anbefaling om ikke at kommer over 70%.

Gæld i alt.

Soliditetsgrad

I praksis kan det være vanskeligt at vurdere, hvad der skal betragtes som en god eller dårlig soliditetgrad.

En soliditetgrad på 100 er næsten aldrig godt, da det er et tegn på, at klubben ikke investerer tilstrækkeligt.

En soliditetgrad på 0 er også sjældent godt, da klubben har finansieret alle sine aktiver med fremmed kapital. Det gør gør klubben meget skrøbelig overfor økonomisk modgang, da der ikke skal meget til, før de ikke kan betale sine økonomiske forpligtelser.

Økonomisk karakter

Klubberne er vurderet på 7 parameter, som tilsammen giver en rating fra A-E. Klubber der har en rating på D og E har nogle alvorlige opmærksomhedspunkter

Summen af tre seneste årets resultat/omsætning

Løn/omsætning

Gæld/aktiver

Egenkapital/omsætning

Soliditet

Overskudsgrad

Likvide midler/omsætning

| Nykøbing FC (2018) | B |

| Thisted (2018) | B |

| Silkeborg | B |

| HB Køge (2018) | B- |

| Viborg | C+ |

| Lyngby (2018) | D |

| Hvidovre | D- |

| Næstved | D+ |

| Fredericia (2018) | D+ |

| Fremad Amager | E |

| FC Roskilde | E |

| Fc Helsingør | NA |

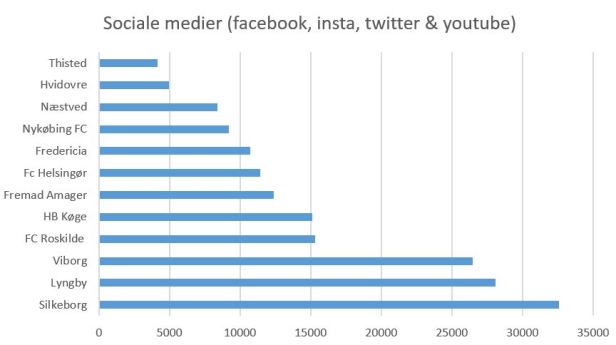

Sociale medier

Hvilken klub er mest synlig på de sociale medier.

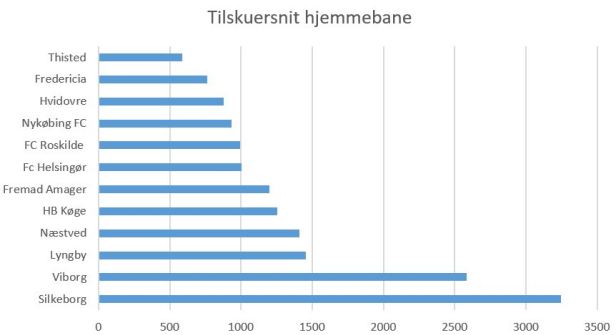

Tilskuersnit hjemme

Kilder:

Klubbernes årsregnskaber

Note:

Regnskaber kan opgøres forskelligt og ikke alle oplyser det samme. Således er nettoomsætning ikke brugt af alle. Her er foretaget et estimat efter følgende: NO=Personaleomkostninger/70*100+årets resultat.

For Helsingør er tallene meget usikre, da der ikke findes et offentligt regnskab, her er kilder det som har været i forskellige medier.

Lyngbys seneste regnskab er ½ årligt, hvilket der er taget højde for i sammenligning.

Discover more from Økonomi i sportens verden

Subscribe to get the latest posts sent to your email.