Først og fremmest: Stort tillykke til Odense Bulldogs med DM-titlen. Sportsligt er det en flot præstation, og klubben har tydeligvis flyttet sig markant de seneste år. Det gælder ikke kun på isen, men også på den økonomiske muskelkraft bag holdet.

Når det er sagt, så får klubben også lige to reprimander herfra.

Den første handler om regnskabsperioden. Klubben har valgt at ændre regnskabsperiode, og det er de naturligvis i deres gode ret til. Men det betyder samtidig, at Odense Bulldogs nu skiller sig ud fra de øvrige klubber ved at have en anden regnskabsperiode. Det rejser et simpelt spørgsmål: Hvorfor? I en liga, hvor gennemsigtighed og sammenlignelighed er vigtigt, gør det ikke ligefrem analysen lettere, når én klub vælger en anden rytme end resten.

Den anden reprimande handler om tidspunktet for offentliggørelsen af regnskabet. Regnskabet skulle have været offentliggjort senest fem måneder efter regnskabsafslutningen den 31. december. Det er altså noget forsinket. Det er ikke verdens undergang, men for en professionel klub bør rettidig og åben økonomisk rapportering være en selvfølge.

Ser vi på selve regnskabet, er der dog også klare positive takter. Klubben har løftet økonomien markant og er gået fra at være et stykke fra top 4 til nu at have en økonomi, der gør det realistisk at være med helt fremme. Det interessante er, at det ikke nødvendigvis handler om markant flere ansatte, men om at lønniveauet er hævet betragteligt. Det betyder i praksis, at klubben har fået mulighed for at tiltrække spillere af højere kvalitet.

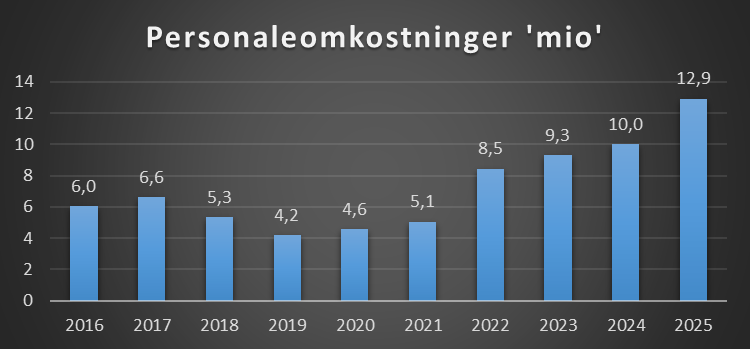

Personaleomkostningerne er mere end fordoblet siden 2021 – fra 5,1 mio. kr. til 12,9 mio. kr. Det er en flot udvikling og viser tydeligt, at klubben har skruet op for ambitionerne.

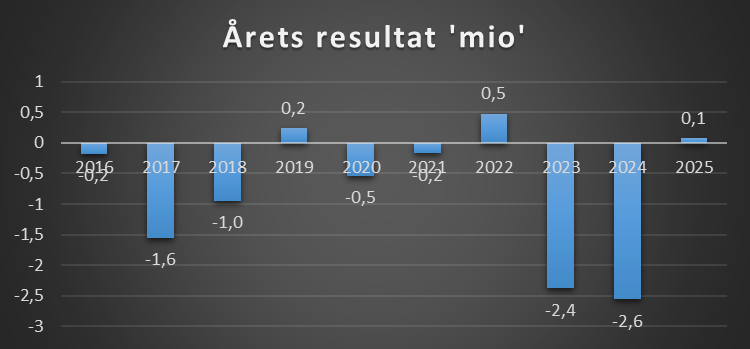

Bundlinjen viser et overskud på 75.000 kr. Det lyder fornuftigt, men overskuddet er sikret via en kontant kapitalforhøjelse på lidt over 2 mio. kr. Uden den kapitaltilførsel ville klubben altså have haft underskud. Derfor bliver det spændende at se, om den nuværende model også kan bære i det kommende regnskab.

En joker er klubbens primære ejer, Thomas Sandgaard, som er sigtet i USA for svindel i sit amerikanske selskab. Han har selv udtalt: “Jeg nægter mig skyldig og vil føre sagen til ende. Jeg har ikke gjort noget galt, og anklagerne har en meget dårlig sag, så jeg har ingen planer om at indgå et forlig.”

Den sag skal ikke dømmes her. Men den illustrerer en generel pointe for alle klubber: Det kan være en stor fordel at have en stærk ejer i ryggen. Men hvis klubben bliver for afhængig af én ejer, kan ændringer i ejerens forhold hurtigt blive en risiko for klubbens økonomiske bæredygtighed – og i værste fald dens eksistens.

Det er ikke en kritik specifikt møntet på Odense Bulldogs, men en påmindelse til hele sportsverdenen: Sportslig succes er fantastisk. Men den skal helst bygges på en økonomi, der også kan holde, når vinden vender.

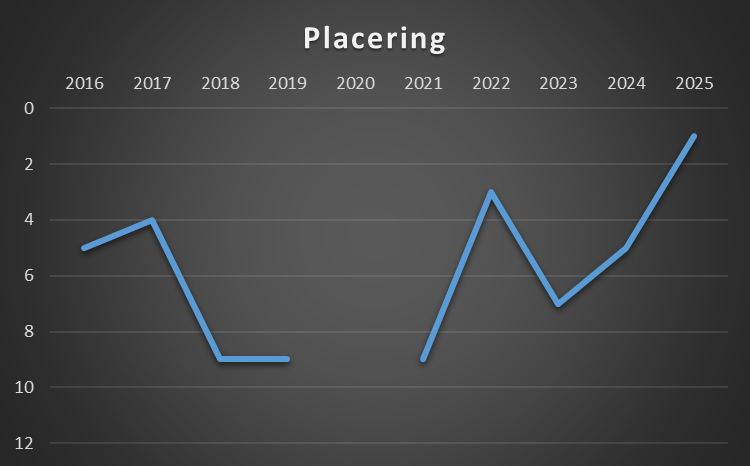

Placering

Dansk mester, whats not to like. i 2020 blev sæsonen suspenderet.

Dette indlæg kan frit bruges af andre sålænge der linkes og krediteres

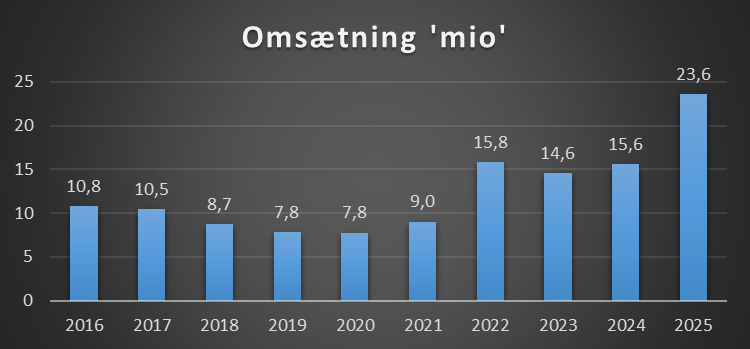

Omsætning

Klubben oplyser ikke i regnskabet hvad deres omsætning er, og det er derfor et estimat.

Årets resultat

Det er primært røde tal klubben har.

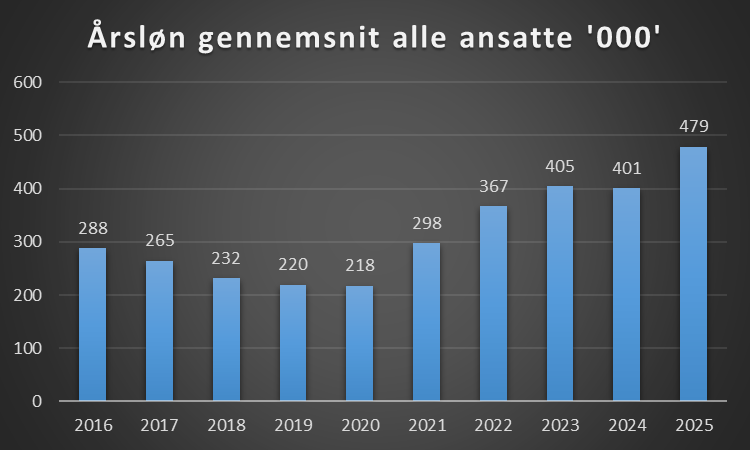

Personaleomkostninger

Dette dækker alle ansatte i klubben, og klubben har løftet sig stille og roligt

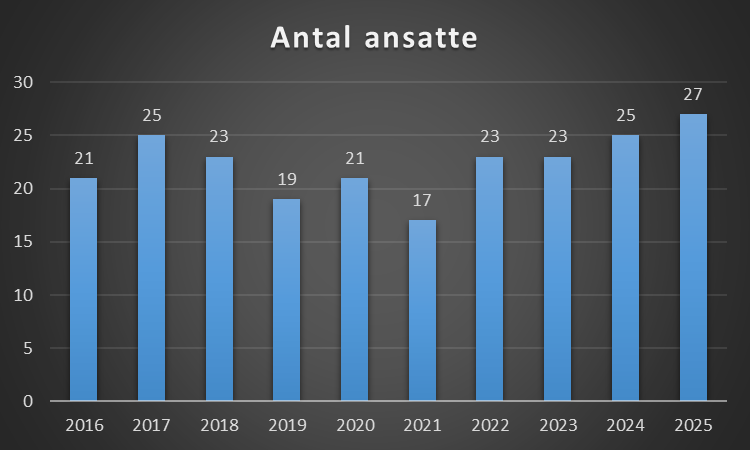

Antal Ansatte

Dette dækker over antal årsværk

Årsløn

Dette er hvad årsløn er for alle ansatte i klubben i gennemsnit

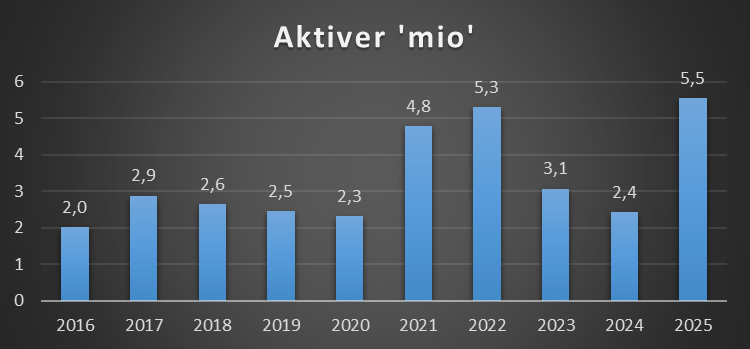

Aktiver

Aktiver defineres af årsregnskabsloven som:

Ressourcer, som er under virksomhedens kontrol som et resultat af tidligere begivenheder og hvorfra fremtidige økonomiske fordele forventes at tilflyde virksomheden.

Der kan være forskellige aktiver, som samlet set er klubbens aktiver.

Immaterielle anlægsaktiver

Goodwill, trupværdi

Materielle anlægsaktiver

Ejendomme bla

Omsætningsaktiver

Varelager, Tilgodehavender fra salg og Likvide beholdninger

Den store forskel skyldes at tilgodehavender er faldet markant fra 2024.

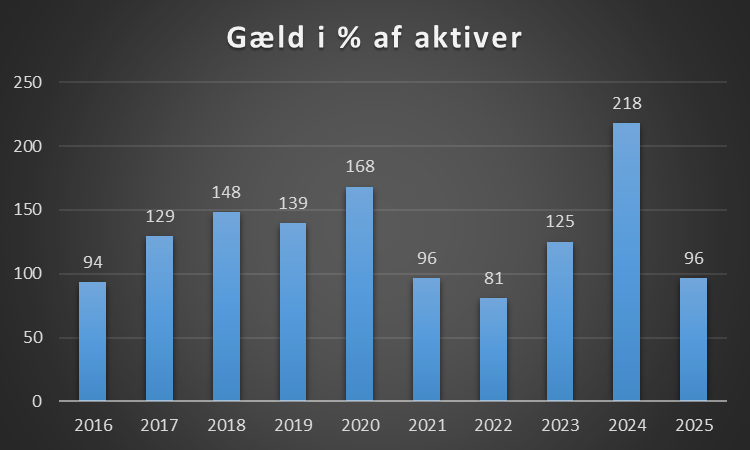

Gæld i forhold til aktiver

Dette er et interessant område, er gælden større end aktiverne i klubben, er det ikke positivt, så jo højere over 100, jo mere bekymrende.

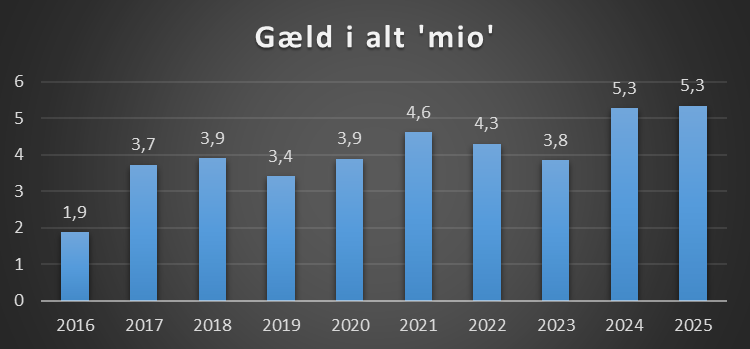

Gæld i alt

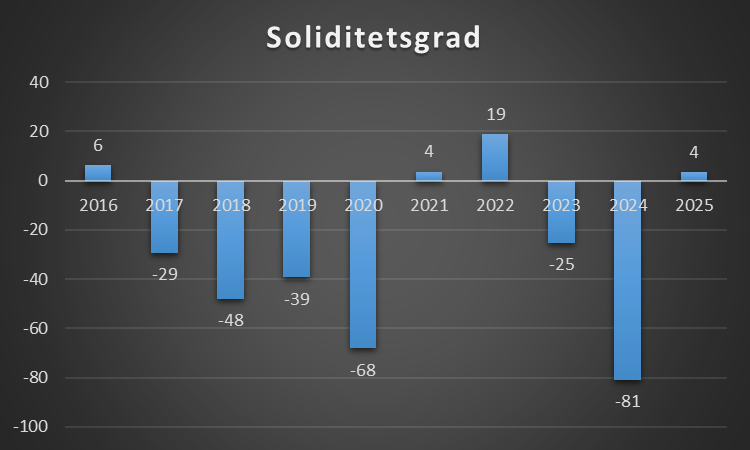

Soliditetgrad

I praksis kan det være vanskeligt at vurdere, hvad der skal betragtes som en god eller dårlig soliditetgrad.

En soliditetgrad på 100 er næsten aldrig godt, da det er et tegn på, at klubben ikke investerer tilstrækkeligt.

En soliditetsgrad på 0 er også sjældent godt, da klubben har finansieret alle sine aktiver med fremmed kapital. Det gør gør klubben meget skrøbelig overfor økonomisk modgang, da der ikke skal meget til, før de ikke kan betale sine økonomiske forpligtelser.

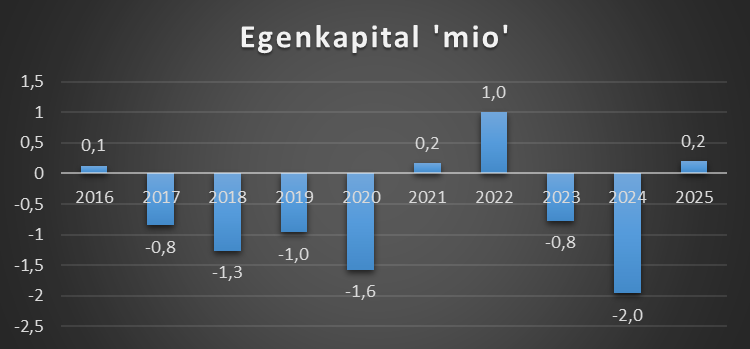

Egenkapital

I en virksomhed og dets regnskab, er der både aktiver (ejendele) og gældforpligtelser (passiver).

Egenkapitalen udgør den samlede sum, når de to forhold er gjort op med hinanden.

Kilde: Odense Bulldogs regnskaber

Note: Der kan være fejl i datasæt og almindelige slåfejl

Discover more from Økonomi i sportens verden

Subscribe to get the latest posts sent to your email.