FC København er den stærkeste klub i Danmark målt med de økonomiske muskler. Det er også klubben med den største gæld.

Nu har alle klubber i Superligaen gæld, så det er der ikke noget odiøst i, det interessante er til hvem en klub har gæld og under hvilke forudsætninger.

Med de stigende renter, så så kan klubbens renteudgifter stige!

Hvis der ses på klubbens udvikling af gæld siden år 2000, så ser det således ud.

Så nok kan en gæld på 2 mia virke meget voldsom, men det som er mere interessant er at se på klubbens gæld i forhold til aktiverne, hvis gælden er mindre end værdien i klubben, er det jo fint.

Herunder ses dette forhold, og der er ikke noget alarmerende i dette.

1% point stigning = 4,7 mio ?

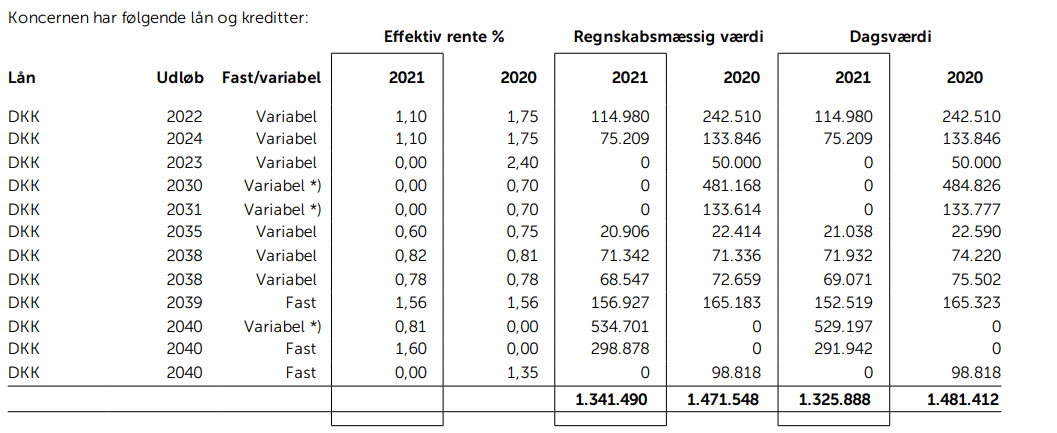

Oversigten over FC Københavns gæld i forhold til lån er således som herunder

Klubben har sikret sig med det som hedder renteswaps (dem med * herover) på den store post på 534 mio, og hvad er så et renteswap?

Renteswap

Et renteswap er en finansiel kontrakt imellem en FC København og en bank. Swap er et engelsk ord, der betyder bytte, og det er præcis hvad et renteswap er, nemlig et rentebytte.

FCK har et stort lån med fleksibel rente, her kan FCK indgå en kontrakt (et renteswap) med banken om en fast rente i stedet. FCK beholder Flexlånet med den variable rente, men det er nu banken der har risikoen ved rentestigninger. Ligeledes er det banken der scorer gevinsten så længe Flexlånsrenten er lavere end den faste rente, som foreningen skal betale til banken.

Fordel ved renteswap for FCK, er at man fjerner risikoen for rentestigninger. Det er banken der tager hele risikoen. Til gengæld er den rente, som man skal betale til banken ofte væsentligt højere end renten på det eksisterende ofte variabelt forrentet lån. Man betaler altså en præmie for at sikre sig imod rentestigninger.

I FC Københavns, eller rettere Parken Sport & Entertainment, seneste regnskab skrives således

Renterisici

Koncernen er som følge af sin drift, investeringer og finansiering eksponeret over for ændringer i renteniveauet. Via afledte finansielle instrumenter omlægges en række variabelt forrentede lån til en fast rente, således at der sker en begrænsning af renterisikoen. Der foretages en konkret vurdering af behovet for anvendelse af regnskabsmæssig sikring vedrørende renterisici.

En stigning i renteniveauet på 1 %-point p.a. i forhold til balancedagens renteniveau ville alt

andet lige have haft en negativ indvirkning på resultat efter skat og egenkapital på 4,7 mio.

kr. (2020: 5,3 mio.kr.). Et fald i renteniveauet ville have haft en tilsvarende positiv indvirkning. Beregningerne er foretaget under hensyntagen til rentebetalingerne i de indgåede renteswaps. Der er ikke korrigeret for afdrag, låneoptagelse og effekt på markedsværdien af renteswaps ved beregningerne.

Dækket ind

Selvklart er det lånene med variabel rente der koster når renten stiger, men 68% af klubbens lån er fastforrentede (herunder renteswap) i 2021. Året før i 2020 var det 48%.

Så jo FC København bliver ramt af stigende renter, men ikke så alarmklokkerne ringer

Discover more from Økonomi i sportens verden

Subscribe to get the latest posts sent to your email.