Regnskabet slutter 31. december 2020, det vil sige at der er 9 måneder med covid19, der har påvirket regnskabet.

Fra regnskabet skriver klubben:

Der arbejdes fortsat på at sikre klubbens langsigtede kapitalgrundlag ved optimering af driften og udvikling af nye indtægtsområder fortrinsvis via tilpasning af omkostninger i kombination med, øgede sponsor-, partner, og transfer indtægter samt indtægter fra udvikling af Lyngby Stadion. Indtil der er balance mellem indtægter og udgifter er der behov for finansiering i form af kapitalindskud, lån eller realisering af aktiver.

Med henblik på at sikre den fortsatte drift har selskabets majoritetsejere i A/S Friends of Lyngby afgivet ubegrænsede finansieringstilsagn, hvor der indestås for løbende likviditetstilførsel til Lyngby Boldklub A/S, således at klubben er i stand til at opfylde sine økonomiske forpligtelser og i øvrigt have den økonomi, der er nødvendig for at opretholde sin

DBU-licens. De afgivne finanseringstilsagn er gældende frem til 30. juni 2022.

Som følge af ovennævnte anses going concern forudsætningen som rimelig, hvorfor regnskabet er udarbejdet med fortsat drift for øje.

Ejerne har dermed givet tilsagn for at dække næste sæson, men klubben skriver ligeså at:

I kompensationsordninger fra staten er indregnet kompensation for følgende ordninger:

– Arrangørtab for perioden marts til august. Kompensation er ansøgt men endnu ikke

udbetalt fra Erhvervsstyrelsen.

– Lønkompensation for perioden marts til august. Kompensation er ansøgt og udbetalt fra

Erhvervsstyrelsen. Efterregulering forventet i første halvår 2021

– Arrangørtab for perioden september til december. Kompensation er ikke ansøgt endnu,

men under udarbejdelse. Forventes ansøgt i første halvår 2021.

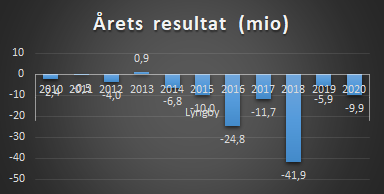

Så nok ender Lyngby med et underskud på 9,8 mio, men det kan ende mindre som følge af ovenstående.

Faktisk er det enkle spørgsmål hvor står Lyngby, for i regnskabet står ligeså:

Hovedårsagen til driftsunderskuddet kommer fra manglende transferindtægter og faktiske afholdte omkostninger som følge af et meget ambitiøst setup, samt den negative indvirkning af COVID-19. Sponsor- og reklameindtægterne er øget tilfredsstillende.

Så Lyngby har trods corona faktisk øget på indtægterne, men ikke oplyst hvor meget i regnskabet

Fremtiden

Lyngby rykkede ned fra Superligaen, men har bygget på økonomisk og tilsagnet er der fra ejerkredsen. En nedrykning koster dog typisk 10-20 mio.

Der hvor ejerkredsen kan slå to fluer med et smæk, det er stadion, som netop er sendt i udbud, således at Lyngby kan få opgraderet stadion så det lever op til kravene for at spille Superligaen. Dette kan ske ved at de der byder på stadionbyggeri, at de får byggeretterne som der nævnt i udbudsmaterialet.

Nu er det ikke specificeret, men det kunne tænkes at bygherre får byggeretterne frit, mod at opgradere stadion til Superliganiveau. Der er mulighed for at bebygge 13.500m2 til bolig!

Hvem der ender med at bygge. må udbuddet vise, men kommunen får flere boliger, bygherre får en god forretning og stadion bliver forventeligt opgraderet ‘gratis’ til Superliga.

Trods gode grillpølser på stadion, er Lyngby ikke kendt som klubben der trækker mange tilskuere, om end de har en meget loyal fanskare.

Der hvor et nut stadion kommer til sin ret økonomisk, er ved at have bedre faciliteter til sponsorsiden, som er afgørende for klubbens omsætning.

En klub har fem kerneområder den kan tjene penge på.

| Område | Note |

| TV penge | Der er to indtægtsmuligheder, TV penge fra Superligaen, samt fra europæiske kampe. Lyngbys indtægter er betragtelig mindre i 1.div |

| Sponsorindtægter | Klubben oplyser ikke dette i regnskabet, andet end det er øget |

| Entreindtægter | Det er ikke på matchday indtægter en klub har sine største indtægter samlet set, Lyngby har ikke udspecificeret hvad der er af entreindtægter |

| Præmiepenge Europa | Kan en klub komme med i specielt Europæisk gruppespil er der i Europa League 20-25 mio at hente i præmiepenge og i Champions League 115 mio for at komme med i gruppespil, så kommer bonus for point og hvis holdet går videre. Dette er ikke relevant for Lyngby |

| Spillersalg | Lyngby er dygtige til at talentudvikle, men klubben har ikke profiteret specielt på dette, om end det i tidligere regnskaber ikke er oplyst specifikt hvad indtjening her været. |

Opmærksomhedspunkter

En del af de områder der scorer rødt skyldes corona, og det må forventes at i næste regnskab er det forbedret, men advarselslamperne taler deres tydelige sprog.

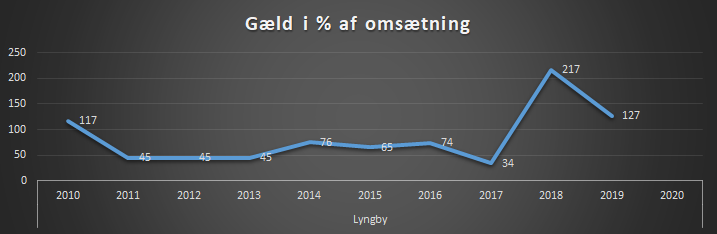

| Rød | Regnskab nr.8 i træk med røde tal (samlet tab 110 mio for perioden) Løn i % af nettoomsætning ligger højt Gæld i % af aktiver er meget høj (269%) Negativ soliditet Ingen oplysninger om omkostninger på gæld Egenkapital negativ -32,6 mio (fra -22,8) Gælden er steget med knap 12 mio til 52 mio |

| Gul | |

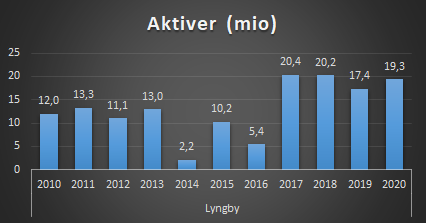

| Grøn | Omsætning er antagelig steget steget, men ikke oplyst i regnskab Aktiver steget med knap 2 mio til 19,3 mio |

Dette indlæg kan frit bruges af andre medier så længe der linkes og skribenten krediteres

Superligastatus er afgørende

Med et nyt stadion et par år ude i fremtiden, så er ejerkredsen nok villige til at dække underskuddet, og skal økonomien løbe rundet, skal Lyngby rykke op.

Det nye stadion er nok 3-5 år væk

Fanvenligt regnskab?

Det er vigtigt at påpege, at klubben lever op til det de skal og oplyser det de skal. Men for en fan af klubben, så er nedenstående noget der har betydning for fans.

Ejere kommer og går, mens fansene består, for deres skyld, burde ejerne skylde dem at oplyse hvordan det faktisk ser ud økonomisk, i stedet for kun at oplyse det som de skal

Der er stor forståelse for at klubber ikke ønsker at oplyse nogle af nedenstående af konkurrencemæssige hensyn. Men der er klubber, som faktisk oplyser alt på de 8 punkter

| Område | Opfyldt | Note |

| Regnskab/årsrapport findes på klubbens hjemmeside | nej | |

| Omsætning er oplyst | nej | |

| Indtægter defineret på de primære områder | nej | |

| Agentsalær | nej | |

| Informationer om omkostninger på gæld | nej | |

| Videresalgsklausuler oplyst | nej | |

| Honorar bestyrelse | nej | |

| Spillersalg | nej |

2018

I nedenstående, skal året 2018 have et opmærksomhedspunkt, i det klubben her laver regnskabsperioden om da de nuværende ejere overtager klubben. Derfor er 2018 regnskab dækkende over 1½ år, hvilket afspejler sig i tallene.

Omsætning

Omsætning kan opgøres på to måder, selve nettoomsætningen, samt omsætningen med transferindtægter.

Lyngby har ikke oplyst klubbens omsætning hvilket de er i deres gode ret til, derfor er omsætning fundet efter dennem model:

Nettoomsætning = ((personaleomkostninger / defineret %sats) x 100) + årets resultat

Årets resultat

Nu skal en fodboldklub som sådan ikke give overskud, Lyngby har de seneste 10 regnskaber tabt hvad der svarer 30.000 hver eneste dag.

| Seneste 10 år | -114 mio |

| Seneste 5 år | -69,4 mio |

| Seneste 3 år | -22,4 mio |

Personaleomkostninger

Dette dækker over alle ansatte i klubben fra spillertrup, ledelse, administration mm.

Spillerbudget

Dette er lønsum spillertrup + afskrivninger spillertrup. Lønsummen for spillertrup er ikke oplyst og er derfor et estimat baseret på de oplysninger der er i regnskab i forhold til antal kontraktansatte mm.

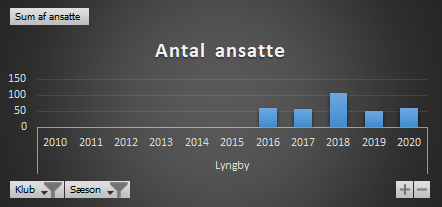

Antal ansatte

Dette dækker over alle ansatte i klubben.

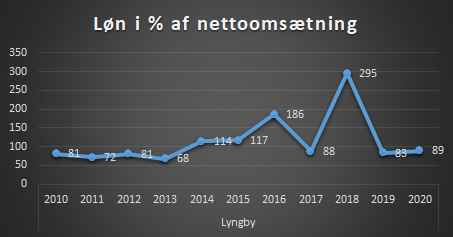

Løn i procent af nettoomsætning

Jo højere andel en klub ligger på, jo minde luft er der i klubben til andre tiltag.

Som sådan er det ikke et problem at en klub bruger flere penge end klubben har, da det kan være i en strategi om at opnå et mål.

Problemet kommer hvis klubben ikke har ‘sparet’ op til dette, eller hvis den fortsætter, så kræver det en ejerkreds der kan dække underskuddet.

Lønnen er taget i procent af nettoomsætning, dvs uden transfer. Da Lyngby ikke oplyser deres nettoomsætning og ej heller indtægter fra spillersalg, derfor er der stor usikkerhed ved dette tal, men det antages at ligge over UEFAs anbefaling

UEFAs anbefaling i forhold til Financial Fair Play er at en klub skal ligge på max 70%.

Løn spillertrup i gennemsnit

Hvad er den samlede lønsum til spillertruppen. Dette er ikke oplyst specifikt i regnskabet og derfor et estimat.

Gæld i alt

For en klub er det ikke nødvendigvis et problem at have gæld, det som er interessant er den rentebyrde der kan ligge på klubben.

Den største gældpost er:

Anden gæld på 32,4 mio, hvilket nok kan antages at være til ejerkredsen

Aktiver

Aktiver defineres af årsregnskabsloven som:

Ressourcer, som er under virksomhedens kontrol som et resultat af tidligere begivenheder og hvorfra fremtidige økonomiske fordele forventes at tilflyde virksomheden.

Der kan være forskellige aktiver, som samlet set er klubbens aktiver.

Immaterielle anlægsaktiver

Goodwill, trupværdi

Materielle anlægsaktiver

Ejendomme bla

Omsætningsaktiver

Varelager, tilgodehavender fra salg og likvide beholdninger

Gæld i forhold til aktiver

Dette er et interessant område, er gælden større end aktiverne i klubben, er det ikke positivt, både i dagligdagen, samt hvis der tænkes på salg af en klub.

Soliditetgrad

I praksis kan det være vanskeligt at vurdere, hvad der skal betragtes som en god eller dårlig soliditetgrad.

En soliditetgrad på 100 er næsten aldrig godt, da det er et tegn på, at klubben ikke investerer tilstrækkeligt.

En soliditetgrad på 0 er også sjældent godt, da klubben har finansieret alle sine aktiver med fremmed kapital. Det gør gør klubben meget skrøbelig overfor økonomisk modgang, da der ikke skal meget til, før de ikke kan betale sine økonomiske forpligtelser.

Egenkapital

I en virksomhed og dets regnskab, er der både aktiver (ejendele) og gældforpligtelser (passiver).

Egenkapitalen udgør den samlede sum, når de to forhold er gjort op med hinanden.

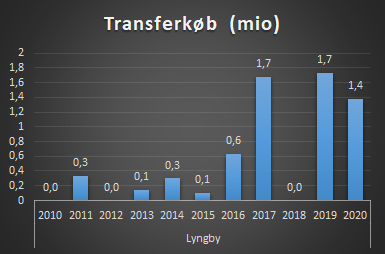

Spillersalg og køb

Bliver en spiller købt eller solgt for 18 mio på en treårig kontrakt, så kan det være en aftale hvor betalinger sker i rater, således at de 18 mio ikke optræder i det enkelte regnskab, men 6 mio spredt over 3 regnskaber.

Lyngby har ikke oplyst deres transferaktivitet i forhold til salg, bortset fra et enkelt regnskab. Derfor er salg ikke medtaget i nedenstående.

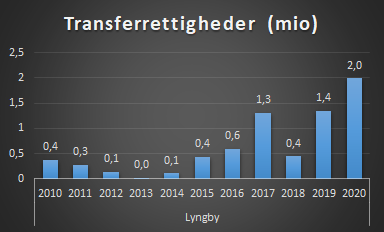

Transferrettigheder spillertrup

En klub kan opgøre transferrettighederne, eller det som også hedder immaterielle rettigheder forskelligt. Som udgangspunkt skal det forstås som den værdi klubben har lagt ind i truppen.

Et eksempel, købes en spiller til 3 mill på en treårig kontrakt, vil den immaterielle værdi fra starte være 3 mill, og efter et år falde til 2 mill.

Kommer en spiller fra klubbens akademi, vil transferrettighed typisk være 0.

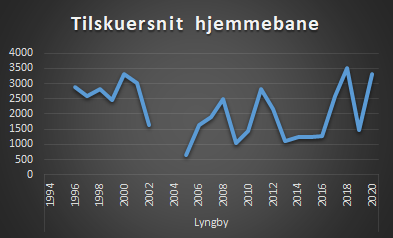

Tilskuerudvikling

Tallet for 2020 er påvirket af covid19.

Men hvor klubben på alle andre områder har haft succes, så er det ikke lykkedes med at få folk på stadion. Da indtægterne fra matchday er lave, kunne det være interessant at se hvad der ville ske, hvis klubben satte priserne gevaldigt ned?

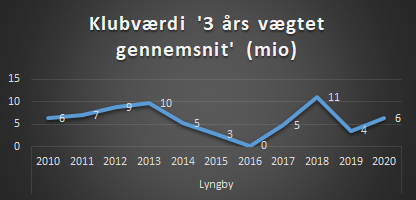

Klubværdi

Hvert år kommer Deloittes money league, hvor de opgør værdien af de største klubber i verden.

Deres metode er ikke kendt, men Markham Multivariate Model er en model der rammer meget tæt på det som Deloitte kommer frem til. Læs om model her.

Skulle du købe Lyngby i dag, ville prisen være omkring 5 mio

Benchmark med øvrige klubber

Nogle klubber har årsregnskab der følger kalenderåret mens andre har et regnskab der er fra sommer til sommer. Dette giver nogle usikkerheder. Nedrykkerne fra Superligaen Lyngby og Horsens kommer med et regnskab fra Superligaen, og omvendt gør det modsatte sig gældende for Nykøbing FC som er oprykkere fra 2. div.

Endelig er der Jammerbugt som rykkede op, klubben er først lige blevet et selskab, og derfor er der ikke tal for klubben og de fremstår uden data herunder.

Vendsyssel kæmper desværre for livet med en konkurs hængende over hovedet, men de er medtaget herunder.

Omsætning

Her skal der skelnes mellem nettoomsætning samt omsætning med andre driftsindtægter såsom transfer.

Ses der først på selve nettoomsætningen ser det således ud, udfordringen er måden at klubberne opgør deres regnskaber, hvor nogle klubber har alle indtægter med i klubbens nettoomsætning, mens andre har oplyst transferindtægter separat.

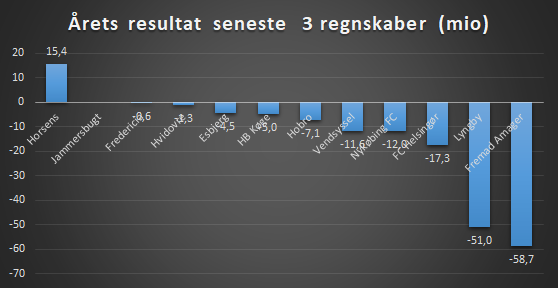

Årets resultat tre seneste regnskaber

Klubber kan sagtens have underskud det enkelte år, derfor er det interessant at se over tid.

Men det er bekymrende at for den kommende 1.div ser billedet således ud. Livet i 1.division er dyrt.

Spillerbudget

Dette dækker over hvor stor lønsummen er til spillertruppen samt afskrivninger på denne.

Spillerbudgettet er den stærkeste indikator på hvor stærke den enkelte klub er rent sportsligt.

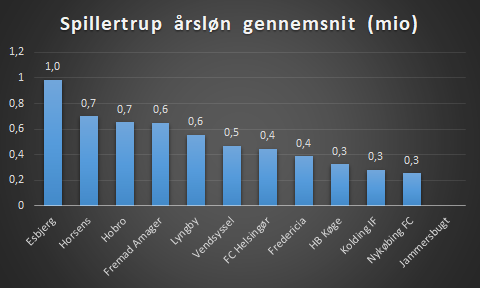

Årsløn spillertrup gennemsnit

Dette er et estimat med afsæt i de oplysninger der er i regnskabet.

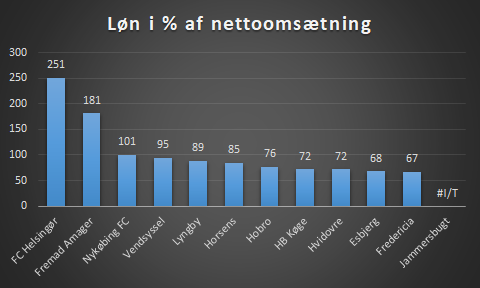

Lønandel af omsætning

UEFA’s anbefaling er at en klub ikke ligger over 70% i forhold til nettoomsætningen. For mange af klubberne er dette tale om et estimat.

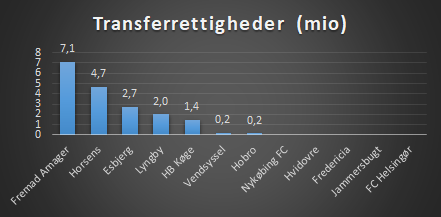

Transferrettigheder

Dette er et udtryk hvor meget der er investeret i truppen.

En spiller der kommer fra klubbens eget akademi vil typisk have en værdi på 0.

Gæld i alt

Som sådan er det ikke et problem at have en gæld, det er under hvilke vilkår gælden er på samt til hvem der er interessant.

Gæld i forhold til aktiver

Hvis gælden overstiger værdien i klubben kan dette være et problem, om end gæld kan være udtryk for en investering, således at aktiverne stiger.

Når gælden overstiger aktiverne, så skal man være opmærksom. Det kan skyldes klubben har været ude og låne for at opgradere klubbens infrastruktur, det kan også være klubben simpelthen kører over for rødt økonomisk set.

Egenkapital

Igen noget bekymrende at blot to klubber har en positiv egenkapital!

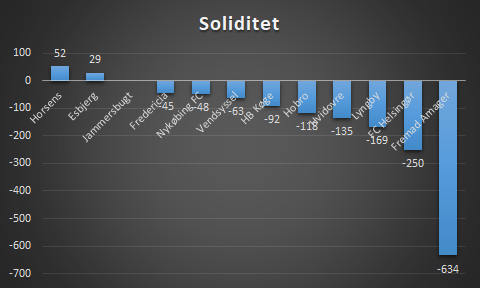

Soliditet

Da soliditet udregnes på bagrund af blandt andet egenkapital, er det ikke overraskende at blot to klubber har en positiv soliditet. Er soliditeten negativ er det bekymrende.

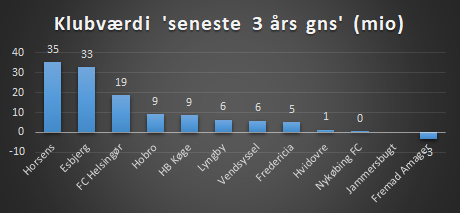

Klubværdi (alle segmeter)

Metoden der benyttes er Markham multivariate model, hvor en række forskellige parameter er brugt. Med corona bliver klubber hårdt ramt, specielt de som har et regnskab der følger kalenderåret, i det de klubber har 9 måneder med corona.

Fremad Amager er i princippet negativ, det vil sige du nærmest skulle have penge for at overtage klubben! Ejerne af Fremad Amager ejer klub i Bulgarien, og her er det vigtigt at se på det samlede, så hvis klubben i Bulgarien tjener penge, så går det op, om end siger ejerne farvel i Fremad Amager ser det ikke godt ud for klubben økonomisk.

Note: Der er nogle usikkerheder i sammenligningen på tværs af regnskaber, i det nogle regnskaber løber fra sommer til sommer og andre følger kalenderåret. Dermed vil de regnskaber der følger kalenderåret have et regnskab med 9 måneder, mens de klubber der har et regnskab der går fra sommer til sommer har 3 måneder med corona.

Nogle af klubberne har ligeså et damehold tilknyttet, midler til dette fremgår ikke specifik af regnskaberne.

Discover more from Økonomi i sportens verden

Subscribe to get the latest posts sent to your email.