Så er alle fodboldklubberne fra 1.div og Superligaen kommet med deres seneste regnskab, og det er tid at se på hvordan udviklingen har været for den enkelte klub, set med de økonomiske briller, og hvordan klubben ligger i forhold til de øvrige klubber målt på økonomien.

Regnskaber relaterer til sæsonen der sluttede i 2018.

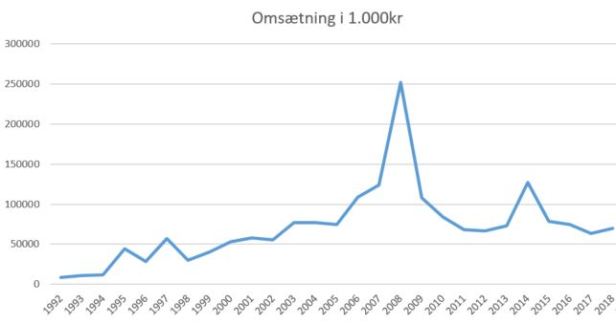

Omsætning

AaB runder i år 2003 70 mill i omsætning, og siden da har klubben ligget og svinget +/- i dette felt. Så på 15 år har klubben ligget på cirka samme niveau.

Undtaget de år hvor der har været succes i europæisk fodbold hvor omsætningen i AaB har rundet 100 mill, og som i 2008 kulminerede med gruppespil i champions League, hvor en 3.plads her gav AaB en plads i 1/16-finalen hvor de slog Deportivo med 6-1 inden de tabte mod Man City på straffe.

Her runder AaB 250 mill på den succes!

I perioden 2003-2010 tilknytter AaB under årene både ishockey, basket og college samt sportsbutikker.

Da de bliver afhændet, falder omsætningen naturligt.

Placering

AaB har været med i Superligaen alle sæsoner.

Siden 2000 har klubben blot haft fire sæsoner udenfor top 6. Bekymrende for AaB er dog at 2 af de 4 gange, ja de er kommet i de seneste 3 sæsoner!

| Sæson | Placering | Liga | Træner | Træner | Træner |

| 1992 | 4 | Superliga | Poul Erik Andreasen | ||

| 1993 | 3 | Superliga | Poul Erik Andreasen | ||

| 1994 | 6 | Superliga | Poul Erik Andreasen | ||

| 1995 | 1 | Superliga | Poul Erik Andreasen | Sepp Piontek | |

| 1996 | 5 | Superliga | Sepp Piontek | Per Westergaard | |

| 1997 | 5 | Superliga | Per Westergaard | Lars Søndergaard | |

| 1998 | 7 | Superliga | Hans Backe | ||

| 1999 | 1 | Superliga | Hans Backe | ||

| 2000 | 5 | Superliga | Hans Backe | Peter Rudbæk | |

| 2001 | 4 | Superliga | Peter Rudbæk | ||

| 2002 | 4 | Superliga | Peter Rudbæk | Poul Erik Andreasen | |

| 2003 | 6 | Superliga | Poul Erik Andreasen | Søren Kusk | |

| 2004 | 5 | Superliga | Erik Hamren | ||

| 2005 | 4 | Superliga | Erik Hamren | ||

| 2006 | 5 | Superliga | Erik Hamren | ||

| 2007 | 3 | Superliga | Erik Hamren | ||

| 2008 | 1 | Superliga | Erik Hamren | Bruce Ricoh | Allan Kuhn |

| 2009 | 7 | Superliga | Magnus Pehrsson | ||

| 2010 | 5 | Superliga | Magnus Pehrsson | Kent Nielsen | |

| 2011 | 10 | superliga | Kent Nielsen | ||

| 2012 | 7 | superliga | Kent Nielsen | ||

| 2013 | 5 | superliga | Kent Nielsen | ||

| 2014 | 1 | superliga | Kent Nielsen | ||

| 2015 | 5 | superliga | Kent Nielsen | Lars Søndergaard | |

| 2016 | 5 | superliga | Lars Søndergaard | ||

| 2017 | 9 | superliga | Morten Wieghorst | ||

| 2018 | 5 | superliga | Morten Wieghorst | Jacob Friis | |

| 2019 | 9 | superliga | Jacob Friis |

Hvis der er nævnt mere end en træner i den enkelte sæson, betyder det at træneren blev afløst af en ny træner som står i kolonne to eller tre.

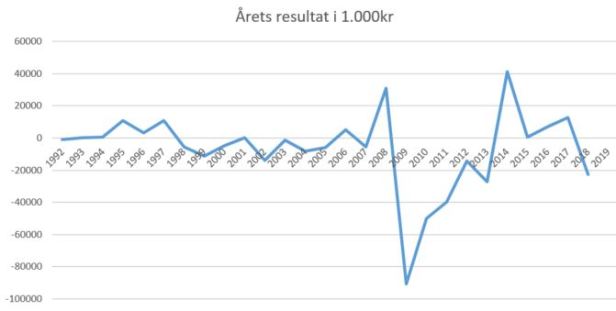

Årets Resultat

Fodbold er dyrt, og siden den første sæson i Superligaen i 1992, der har AaB samlet set tabt 178 mill, eller 6,6 mill i snit pr år!

Siden 2014 har AaB haft regnskaber med sorte tal på nær det seneste årsregnskab, og de seneste 5 årsregnskaber har givet et overskud på 38,8 mill!

Nu behøver et underskud ikke at være et problem, så længe der i ejerkredsen er villighed til at finansiere underskuddet.

I 2009 kommer et meget stort underskud som skyldtes flere ting bla.:

37,7 mill på driften i AaB fodbold

18,3 mill på sport nord (sportsbutikker)

13,7 mill afvikling og engangsomkostninger

17,3 mill nedskrivning på værdien af aktiver

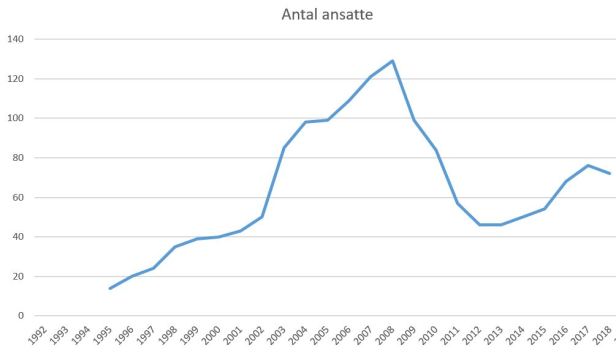

Personaleomkostninger

I perioden 2004-2010 har AaB flere aktiviteter i selskabet såsom ishockey, håndbold, college og sportsbutikker. I denne periode er antallet af ansatte væsentlig højere.

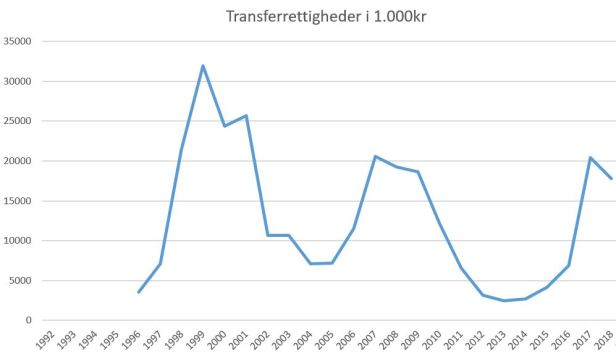

Transferrettigheder

En klub kan opgøre transferrettighederne, eller det som også hedder immaterielle rettigheder forskelligt. Som udgangspunkt skal det forstås som den værdi klubben har lagt ind i truppen.

Ansatte

I perioden 2004-2010 har AaB flere aktiviteter i selskabet såsom ishockey, håndbold, college og sportsbutikker. I denne periode er antallet af ansatte væsentlig højere.

Gennemsnitsløn

Fra 2007-2013 stiger en en gennemsnitsløn med næsten 500.000 om året. I beregning indgår alle ansatte, fra trænere, administration til ledelse.

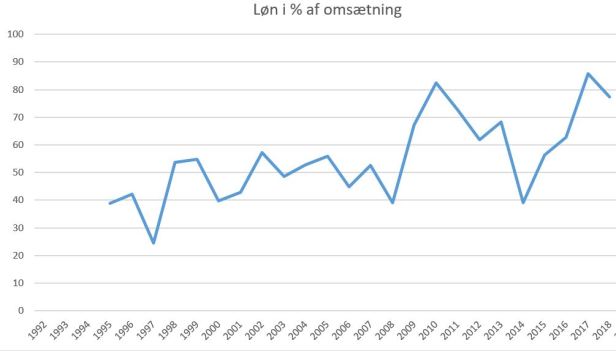

Løn i forhold til omsætning

Jo højere andel en klub ligger på, jo minde luft er der i klubben til andre tiltag.

Som sådan er det ikke et problem at en klub bruger flere penge end klubben har, da det kan være i en strategi om at opnå et mål.

Problemet kommer hvis klubben ikke har ‘sparet’ op til dette, eller hvis den fortsætter, så kræver det en ejerkreds der kan dække underskuddet.

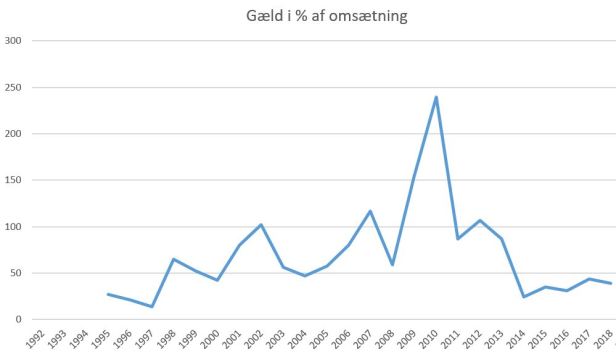

Gæld

I 2010 topper gælden hos AaB med 202 mill, dette skyldes blandt andet den gæld klubben havde på de andre aktiviteter. Herefter blev klubbens økonomi rekonstrueret.

Gæld i forhold til omsætning

Har en klub større gæld end omsætningen kan det blive problematisk.

I 2010 topper dette for AaB, og efter rekonstruktion af klubbens økonomi er gælden på et noget lavere leje.

Egenkapital

I en virksomhed og dets regnskab, er der både aktiver (ejendele) og gældsforpligtelser (passiver). Egenkapitalen udgør den samlede sum, når de to forhold er gjort op med hinanden.

Efter AaBs rekonstruktion af økonomien i 2010 fik det indflydelse på egenkapitalen, som efterfølgende er blevet reetableret.

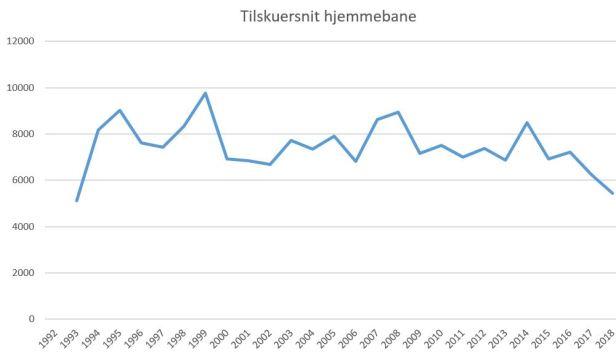

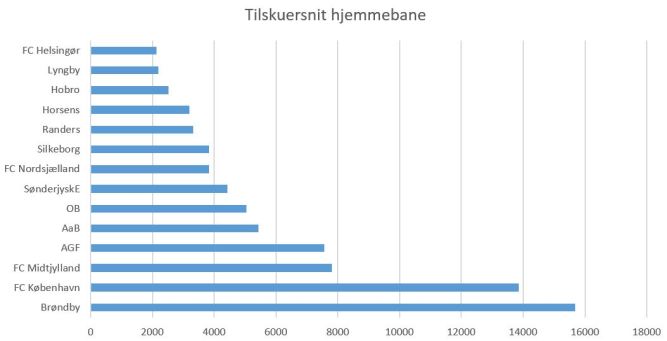

Tilskuersnit

AaB har haft stabilt snit på hjemmebanen, omend siden 2014 har det været faldende til laveste niveau i de sidste 25 sæsoner.

Sammenligning med Superligaen

Personaleomkostninger

Det mest interessante parameter at sammenligne klubberne på er deres personaleomkostninger.

Personaleomkostninger er udtryk for alle ansatte i klubben og ikke kun de som er spillere på kontrakt.

AaB er nummer 6 rangeret efter personaleomkostninger, men AaB ligger en del millioner efter holdene foran sig og omvendt, ligger klubberne efter AaB en del millioner efter.

Omsætning

Igen er omsætningen taget for seneste årsregnskab der slutter sommer 2018.

AaB ligger igen nummer 6, men er markant efter top 5!

For FC København, OB og Silkeborg er der tale om omsætningen på selve fodbolddelen.

De tre klubber har flere aktiver under sig og den samlede omsætning for selve koncernene er:

FC København: 784 mill

OB: 234 mill

Silkeborg: 113 mill

Nogle af klubberne, oplyser ikke deres nettoomsætning, derfor er et et estimat som er sat med udgangspunkt i klubbens personaleomkostninger som er sat til 70% af nettoomsætning + årets resultat.

SønderjyskE, Hobro og Helsingør er de tre klubber det handler om.

Løn i forhold til omsætning

AaB ligger relativt højt her.

Der er ikke nogen regler i forhold til hvor stor del af en klubs omsætning der kan bruges på løn. I den engelske League One og League Two har de sat 60% og 55% som led i forbundets Financial Fairplay.

For de tre klubber Hobro, Sønderjyske og Helsingør der ikke har oplyst deres nettoomsætning, er der tale om et estimat.

Ansatte

AaB ligger igen som nummer 6, hvor top 5 har et setup med flere ansatte.

Helsingørs regnskab er ikke offentligt og derfor kendes antal ansatte, men må formodes at være mindre end Hobro. OB har i deres regnskab ikke oplyst antal ansatte for fodboldsegmentet.

Årsløn (Gennemsnit)

Et er at have et fuldtidssetup, men hvad er gennemsnitslønnen for den enkelte klub, dette kan være en indikator på kvalitet i spillertruppen, omend klubberne der er oprykkere og nedrykkere kan være påvirket af dette.

Gennemsitslønnen (årsløn) er for alle ansatte i klubben. Det har ikke været muligt at udregne for OB og Helsingør.

Gæld

Gælden er interessant set med to primære faktorer

A) Hvem skylder klubben penge

B) Hvornår skal gælden forfalde

Er det banken der har lånt penge, så betyder det også renter, mens er det en ejer, så hjælper det som regel ofte hvis han er fan af klubben, for så kunne han stryge klubbens gæld til ham og som ofte vil gælden være rentefri.

For FC København, OB og Silkeborg er det hele koncernens gæld.

Gæld i forhold til omsætning

Et kritisk sted at se på er klubbens gæld i forhold til klubbens omsætning. Klubber kan have gæld, grundet de er ved at investere og dermed har lånt midler til dette.

Stiger en klubs gæld i forhold til omsætningen, er det en indikator for at se på driften.

At have stor gæld i forhold til klubbens omsætning behøver ikke at være et problem, det kommer an på til hvem gælden er!

For FC København, Silkeborg og OB, er det hele koncernens gæld i forhold til hele koncernens omsætning.

Helsingør har ikke et regnskab der er tilgængeligt.

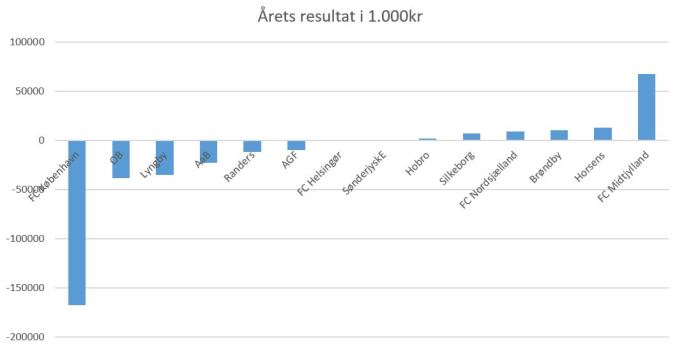

Årets resultat

For FC København, OB og Silkeborg er det årets resultatet for hele koncernen.

Tilskuere

Selvom snittet har været faldende siden 2014, ligger AaB stadig godt med.

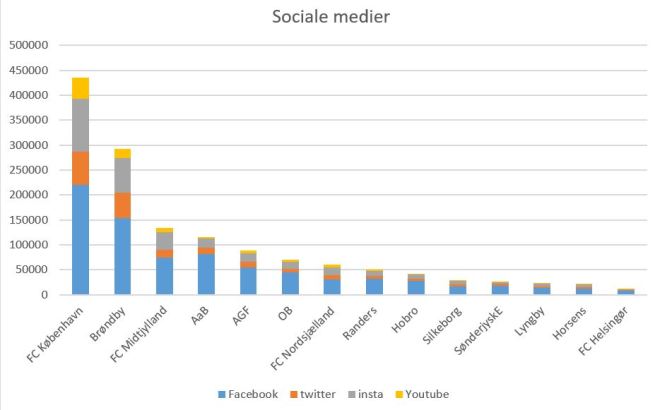

Sociale medier

En klubs synlighed og engagement på de sociale medier, er med til at gøre klubben mere attraktiv. Kan en klub med succes aktivere dette område og koble det med klubbens sponsorer, så har det betydning for klubbens økonomi.

AaB skal sammenligne sig med klubber som FC Midtjylland, OB og AGF. Her ligger AaB godt til.

Konklusion

AaB ligger solidt placeret på mange parameter som nummer 6 i ligaen. Specielt når der ses på lønbudget og omsætning.

Udfordringen for AaB, er at hvor de ligger på cirka samme niveau i omsætning med omkring 70 mill, undtagen de sæsoner med sportslig succes. Så øger konkurenterne på dette område.

Det samme gælder personaleomkostninger, de seneste 8 sæsoner har AaB i snit haft 50 mill på denne post, det er ikke meget der er øget på denne post fra 2011, hvor tallet var 49,7 mill mod 54,1 mill i 2018.

Selvfølgelig kan 10% stigning fra 2011 til 2018 regnskabet betragtes som positivt, men udfordringen for AaB er at klubberne de gerne vil matche med, øger mere.

Det sætter AaB i en svær situation, for klubben har i forvejen en høj andel af omsætningen der bruges bruges på lønbudget, så denne knap kan der ikke skrues på specielt meget.

AaB har med succes kørt en model med at talentudvikle til eget førstehold, men selvom klubben har haft gode salg, så er de ikke oppe i samme summer som FC Nordsjælland.

De seneste 10 sæsoner har AaB samlet set solgt spillere for 120 mill, men har ligeså handlet for 30 mill, så et nettooverskud på 90 mill, eller cirka 9 mill om året.

Disse tal skal tages med forbehold da køb og salgssummer ikke altid er tilgængelige.

Siden AaB har fået rekonstrueret deres økonomi i 2010, har der været bedre styr på forretningen. Men AaB har dog tabt 92 mill siden 2010 regnskabet, omend de seneste 5 regnskaber, der har 4 af disse med sorte tal!

Men med tanke på at havde AaB ikke i samme periode solgt spillere med et overskid på 90 mill, havde AaB stået med et minus på 180 mill siden 2010!

AaB er derfor afhængig af transfersalg, de kan håber på sportslig succes, men udfordringen er når du hele tiden skal sælge dine bedste profiler, er det svært at være med helt fremme.

Da AaB vinder mesterskabet sidst i 2014, stiger deres omsætning med 55 mill og klubben lander et overskud på 41 mill. Uden det mesterskab, havde økonomien været mere anstrengt.

Så AaB er presset, vil de være med helt fremme, koster det penge, og det er penge de ikke har, med mindre det i ejerkredsen er kapital til at blive indskudt i klubben, dette har der traditionelt været, hvilket også ses på at klubbens gæld er lav, og blot på 27 mill, trods et samlet set stort underskud siden 2010.

Forretningsmodellen er udfodret i AaB, omend det skal med at 4 af de seneste 5 regnskaber er med sorte tal.

Skala AaB med frem i toppen af dansk fodbold, så skal de øge deres omsætning markant. Klubberne der ligger foran AaB bruger flere penge på løndbudgettet.

20% – AGF

30% – FC Nordsjælland

77% – FC Midtjylland

FC Midtjylland bruger altså 77% flere midler på lønbudgettet end AaB.

Laves der en tendenslinje og ses på sammenhængen mellem placering og personaleomkostninger, så kan 56% forklares for denne sæson af din økonomi.

Her placerer AaB sig faktisk som forventet, faktisk præsteret de bedre end forventet. I det de slutter som nummer 5 i 2018 med 6.største spillerbudget.

AaB har siden 2013 været stabile, og har de fleste sæsoner ligget som nummer 5, så AaB er med i subtoppen, men mere kan klubben næppe forvente, med mindre omsætning øges markant.

Discover more from Økonomi i sportens verden

Subscribe to get the latest posts sent to your email.

AaB blev ikke nummer 3 i 93 eller nummer 2 i 95. Er det opgjort pr. kalenderår?

opgjort i det år som sæson slutter, dvs 1993/94 står som 1994

AaB blev mestre i 95.

Det har du helt ret i, var ikke opmærksom da jeg hentede data, tog dem fra grundspil, og ikke fra slutspillet. Tak for hjælp, har rettet til

Greaat share