Regnskabet slutter 31.december 2022.

Stille og roligt og ikke mindst intelligent, har Silkeborg fulgt deres strategi og ikke faldet for fristelser og gamblet med økonomien, men accepteret at klubben måtte en tur ned i 1.div.

Der er to områder økonomisk hvor Silkeborg gør der ganske fortrinligt. Det er på de andre segmenter hotel og erhvervsejendomme samt transfer salg.

Holder Silkeborg fast i deres succes med at sælge spillere spillere og udvider deres øvrige aktiviteter, så ligner Silkeborg et hold der er fast top 6 hold, og kan spille med i toppen.

Silkeborg rundede for første gang 100 mio på nettoomsætning uden europæiske indtægter og spillersalg!

Organisationen af Silkeborg ser således ud, at under Silkeborg IF invest, de andre segmenter der ikke har med fodbold at gøre, de har overskud samlet set på lidt over 50 mio i 2022!

Silkeborg har med sikker hånd bygget på med økonomien, og klubben står et sted, hvor det ligner at Silkeborg kan blive fast top 6 hold, noget som andre klubber med misundelse må kigge langt efter!

Der er fem hovedområder hvor klubber tjener penge

| Område | Note |

| TV penge | Der er to indtægtsmuligheder, TV penge fra Superligaen, samt fra europæiske kampe. |

| Sponsorindtægter | Silkeborg havde højeste niveau på dette med 27 mio |

| Entreindtægter | Det er ikke på matchday indtægter en klub har sine største indtægter samlet set, men med et stigende tilskuertal, så er det vigtige penge. Hos Silkeborg er det 6,9 mio, og food and beverage er på 6,6 mio |

| Præmiepenge Europa | Kan en klub komme med i specielt Europæisk gruppespil er der i Europa League 20-25 mio at hente i præmiepenge og i Champions League 115 mio for at komme med i gruppespil, så kommer bonus for point og hvis holdet går videre. |

| Spillersalg | Silkeborg har de sidste tre regnskaber solgt for 82 mio |

Opmærksomhedspunkter

| Rød | |

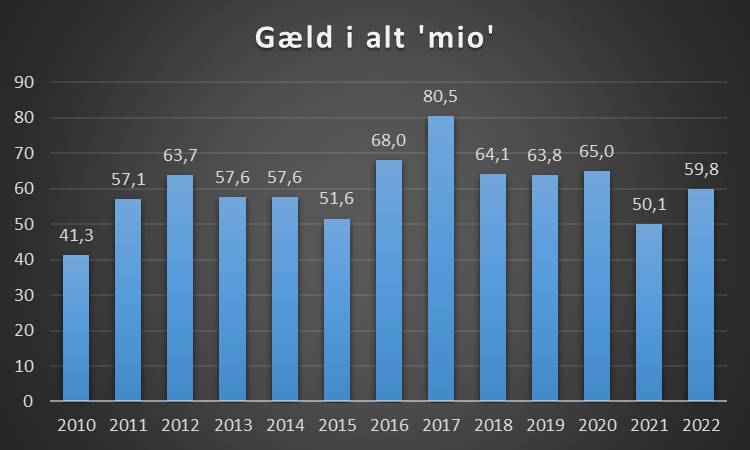

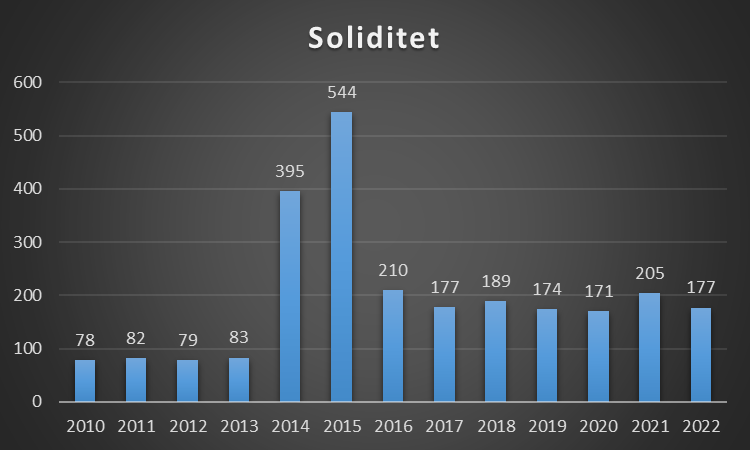

| Gul | Soliditet er nærmest for høj med 177 Gælden er steget i fodbold segment med 9,8 mio til 59,8 mio |

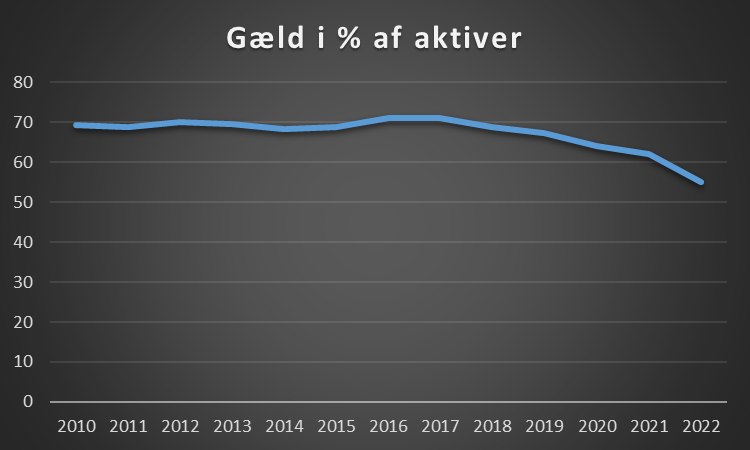

| Grøn | Omsætning mere end fordoblet til 115 mio fra 45,9 mio 70 mio i overskud og 4 af sidste 5 regnskaber er med sorte tal Seneste tre regnskaber er med overskud på samlet 85,6 mio Personaleomkostninger er blot 42% af nettoomsætningen Gæld i forhold til aktiver (hele koncern) er på 55% Sponsorindtægter øget med 7,3 mio til 27,0 mio |

Dette indlæg kan frit bruges af andre medier så længe der linkes og skribenten krediteres

Fanvenligt regnskab

Det er vigtigt at påpege, at klubben lever op til det de skal og oplyser det de skal. Men for en fan af klubben, så er nedenstående noget der har betydning for fans.

| Område | Opfyldt | Note |

| Regnskab/årsrapport findes på klubbens hjemmeside | ja | samt tidligere regnskaber |

| Omsætning er oplyst | ja | |

| Indtægter defineret på de primære områder | ja | |

| Agentsalær | nej | ingen klubber oplyser dette |

| Informationer om omkostninger på gæld | ja | |

| Videresalgsklausuler | nej | ingen klubber oplyser om dette |

| Honorar bestyrelse | ja | ja |

| Spillersalg på de enkelte spillere | nej | ingen oplyser om dette |

Ejerforhold

Silkeborg IF er ejet 100% af Silkeborg IF invest, som er ejet af

Olav W. Hansen 5-10%

Dahl-Nielsen Holding Aps 10-15%

LLG A/S 5-10%

FL Hansen Holding /A/S 10-15%

Silkeborg Fodbold Holding A/S 15-20%

Økonomisk karakterbog

Får en klub karakteren E, betyder det at den har scoret lavest i alle 7 økonomiske parameter, det er særdeles bekymrende. Karakter A er det bedste.

| Økonomisk karakterbog A-E | |

| 2018 | B |

| 2019 | C |

| 2020 | B |

| 2021 | B |

| 2022 | B |

Omsætning

Nettoomsætning er klubbens primære indtægter.

Totalomsætning er inklusiv transfer og andre indtægter.

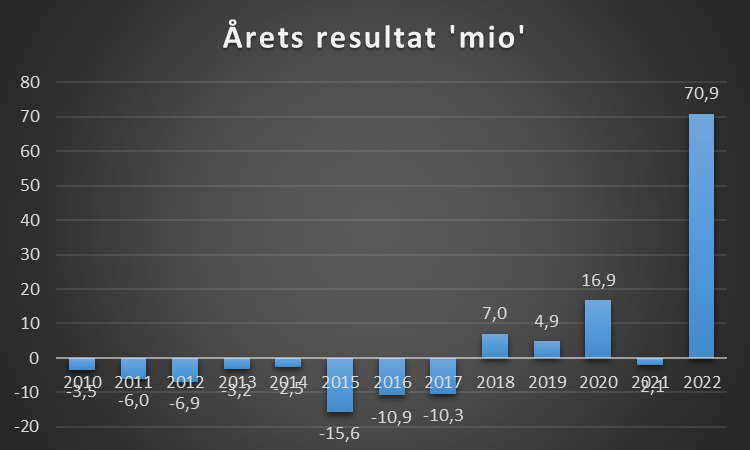

Årets resultat

Årets resultat er inklusiv transfersalg

| Seneste 10 år | 55,0 mio |

| Seneste 5 år | 97,6 mio |

| Seneste 3 år | 85,6 mio |

Personaleomkostninger

Dette dækker over alle ansatte i klubben fra spillertrup, ledelse, administration mm.

Spillerbudget

Dette er lønsum spillertrup + afskrivninger spillertrup. Lønsummen for spillertrup er ikke oplyst og er derfor et estimat baseret på de oplysninger der er i regnskab i forhold til antal kontraktansatte mm.

Klubben oplyser ikke dette i regnskab, og er derfor et estimat.

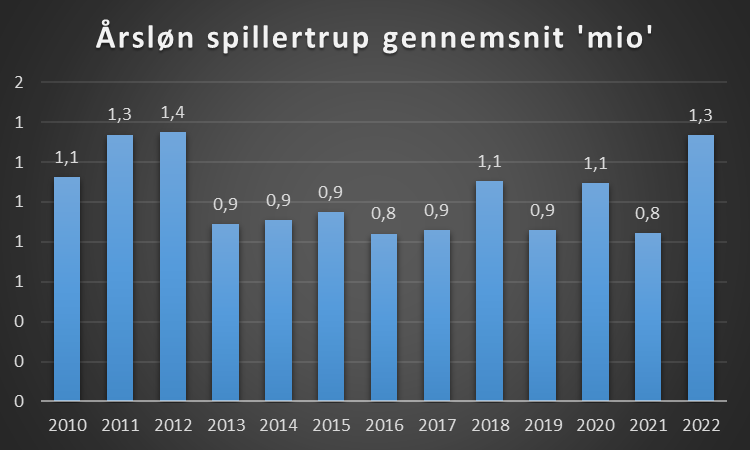

Årsløn gennemsnit spillertrup

Dette er et estimat med afsæt i de oplysninger der findes i regnskabet.

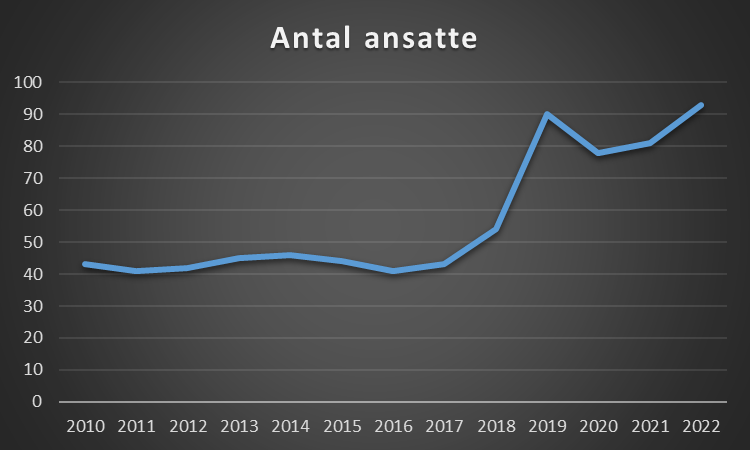

Antal ansatte

Dette dækker over alle ansatte i klubben og er antal årsværk.

Gæld i alt

For en klub er det ikke nødvendigvis et problem at have gæld, det som er interessant er den rentebyrde og betingelser der kan ligge på klubben.

Aktiver

Aktiver defineres af årsregnskabsloven som:

Ressourcer, som er under virksomhedens kontrol som et resultat af tidligere begivenheder og hvorfra fremtidige økonomiske fordele forventes at tilflyde virksomheden.

Der kan være forskellige aktiver, som samlet set er klubbens aktiver.

Immaterielle anlægsaktiver

Goodwill, trupværdi

Materielle anlægsaktiver

Ejendomme bla

Omsætningsaktiver

Varelager, Tilgodehavender fra salg og Likvide beholdninger

Gæld i forhold til aktiver

Dette er et interessant område, er gælden større end aktiverne i klubben, er det ikke positivt, både i dagligdagen, samt hvis der tænkes på salg af en klub.

Soliditetgrad

I praksis kan det være vanskeligt at vurdere, hvad der skal betragtes som en god eller dårlig soliditetgrad.

En soliditetgrad på 100 er næsten aldrig godt, da det er et tegn på, at klubben ikke investerer tilstrækkeligt.

En soliditetsgrad på 0 er også sjældent godt, da klubben har finansieret alle sine aktiver med fremmed kapital. Det gør gør klubben meget skrøbelig overfor økonomisk modgang, da der ikke skal meget til, før de ikke kan betale sine økonomiske forpligtelser.

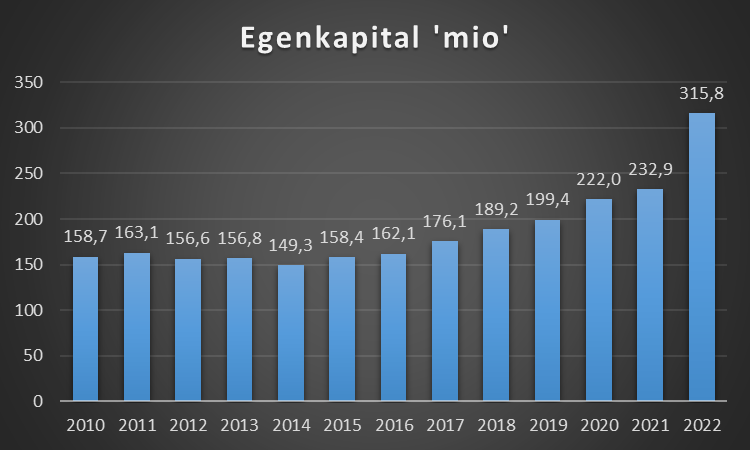

Egenkapital

I en virksomhed og dets regnskab, er der både aktiver (ejendele) og gældforpligtelser (passiver).

Egenkapitalen udgør den samlede sum, når de to forhold er gjort op med hinanden.

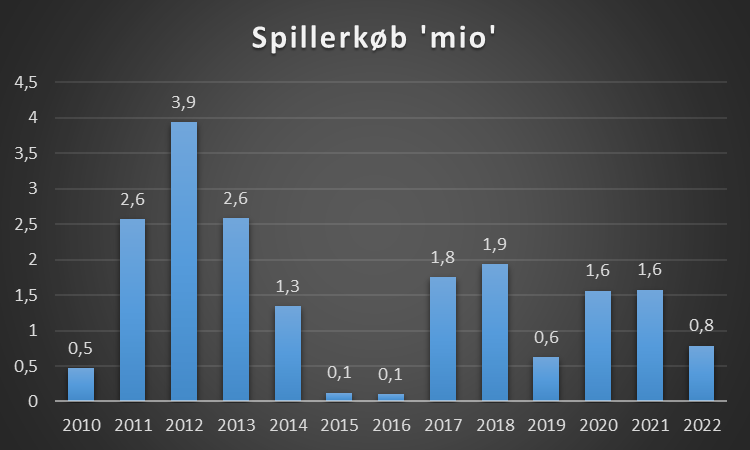

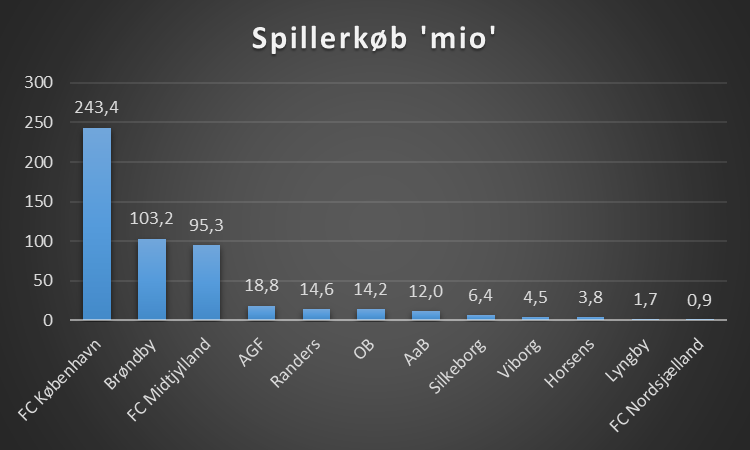

Spillersalg og køb

Bliver en spiller købt eller solgt for 18 mio på en treårig kontrakt, så kan det være en aftale hvor betalinger sker i rater, således at de 18 mio ikke optræder i regnskabet, men 6 mio spredt over 3 regnskaber. Nedenstående er således en oversigt over transferbeløb der kommer ind og ud det enkelte regnskab.

Spillere kan komme transferfrit, men ofte skal klubberne betale en sign on fee til spilleren.

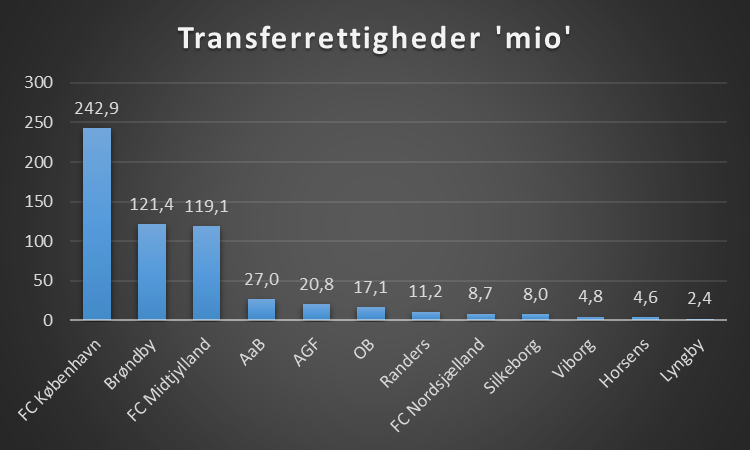

Transferrettigheder spillertrup

En klub kan opgøre transferrettighederne, eller det som også hedder immaterielle rettigheder forskelligt. Som udgangspunkt skal det forstås som den værdi klubben har lagt ind i truppen.

Et eksempel, købes en spiller til 3 mill på en treårig kontrakt, vil den immaterielle værdi fra starte være 3 mill, og efter et år falde til 2 mill.

Kommer en spiller fra klubbens akademi, vil transferrettighed være 0.

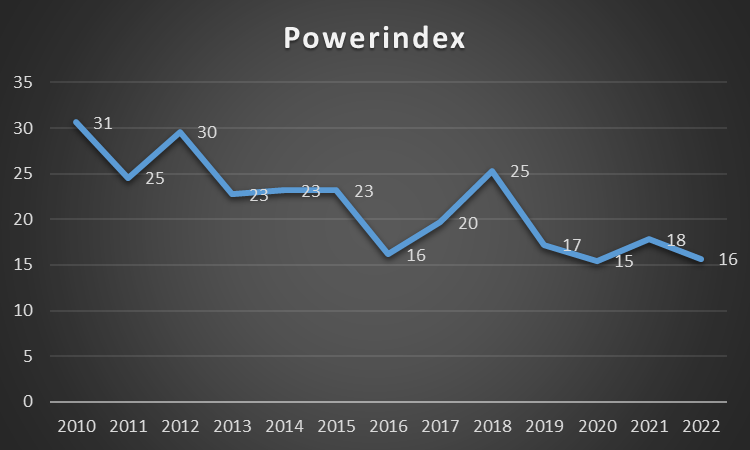

Powerindex

Grafen herunder viser hvordan forholdet er mellem den klub der bruger flest ressourcer på personaleomkostninger og så den klub der er i denne analyse.

Siden 2009, er FC København den klub der hvert år har brugt flest midler på personaleomkostninger

Tilskuerudvikling

Tallet for 2021 er ikke medtaget (Covid19 sæsonen) og står som 0.

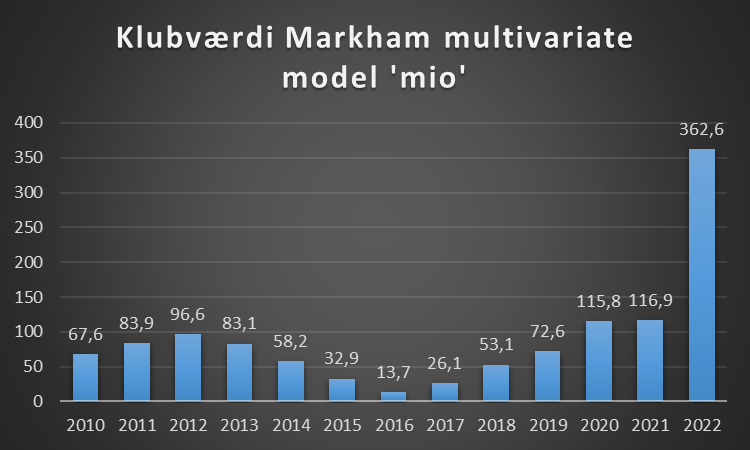

Klubværdi

Hvert år kommer Deloittes money league, hvor de opgør værdien af de største klubber i verden.

Deres metode er ikke kendt, men Markham Multivariate Model er en model der rammer meget tæt på det som Deloitte kommer frem til. Læs om model her.

Skulle du købe Randers ville prisen være knap 100 mio, og hvis Randers fastholder at få europæisk succes, så stiger prisen.

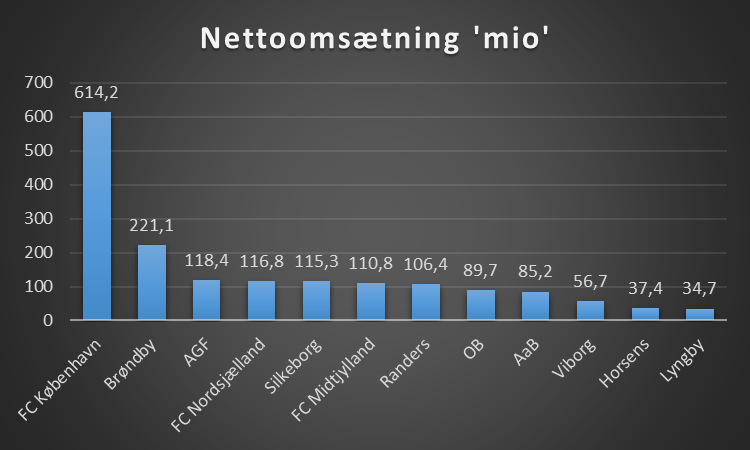

Benchmark med øvrige klubber

Klubber har et årsregnskab der enten løber over kalenderåret eller 1/7 – 30/6, derfor er det ikke 100% sammenligneligt.

I oversigten er det klubbernes seneste regnskab der gælder men hvor AGF og FC Nordsjælland er fra 2021.

Omsætning

En del klubber oplyser ikke deres nettoomsætning, hvad de er i deres gode ret til, derfor er det for nogle af klubberne et estimat.

Ses der på klubbernes samlede omsætning som er med andre indtægter og transfer.

Fratrækkes de 35-40 mio som Randers tjente på Conference League, så er Randers ikke et top 6 hold.

I total omsætning hører andre driftsindtægter med samt transfer. Ikke alle klubber oplyser dog deres præcise transferindtægter. Så der er usikkerhed om nogle af klubberne.

Ikke alle klubber oplyser deres transferindtægter i regnskaberne, derfor er der noget usikkerhed i dette.

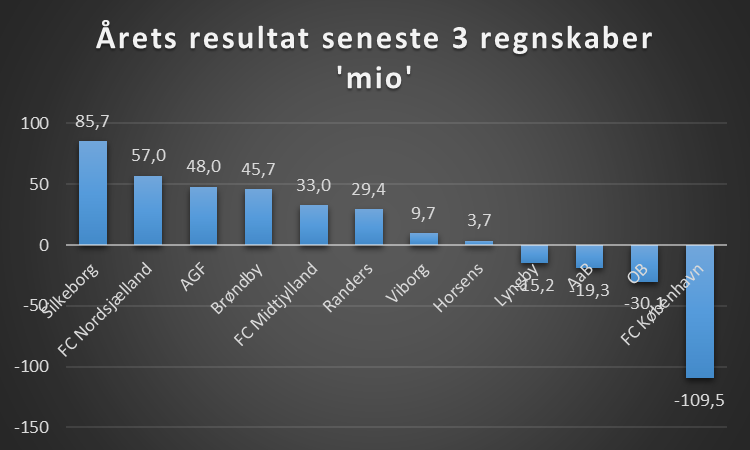

Årets resultat tre seneste regnskaber

Klubber kan sagtens have underskud det enkelte år, derfor er det interessant at se over tid.

Spillerbudget

Dette dækker over hvor stor lønsummen er til spillertruppen samt afskrivninger på denne. Dette er igen et estimat. Da klubberne ikke oplyser lønsum på spillertruppen, er dette et estimat. De klubber der ligeså stort set ikke køber spillere, vil ligge lavt.

Ses der på hvor mange penge selve truppen er værd (transferettigheder) og hvor mange midler der er brugt på spillerkøb, ser det således ud.

Årsløn spillertrup gennemsnit

Dette er et estimat med afsæt i de oplysninger der er i regnskabet. Der er nogle tal der kan springe i øjnene, men som læser skal du have opmærksomhed på at der kan være en bonus i forbindelse med kvalifikation til europæisk gruppespil der gør lønne hopper, samt at for nogle klubber er det seneste regnskab fra 1.div.

Modellen der er brugt er ens for alle klubberne, men ikke alle klubber oplyser antal kontraktspillere, derfor er det estimat baseret på info fra andre kilder, samt at antal ansatte totalt i klubben ligeså kan være unøjagtig. Derfor er der en hvis usikkerhed i tallene.

Gæld i forhold til aktiver

FC København har den største gæld, men det som er interessant at se på, er i forhold til klubbens aktiver (værdier). Hvis gælden overstiger aktiverne kan det være en udfordring.

Klubværdi (alle segmeter)

Metoden der benyttes er Markham multivariate model, hvor en række forskellige parameter er brugt.

Nedenstående er et vægtet gennemsnit over seneste tre regnskaber, bemærk dette inkluderer værdien af andre segmenter.

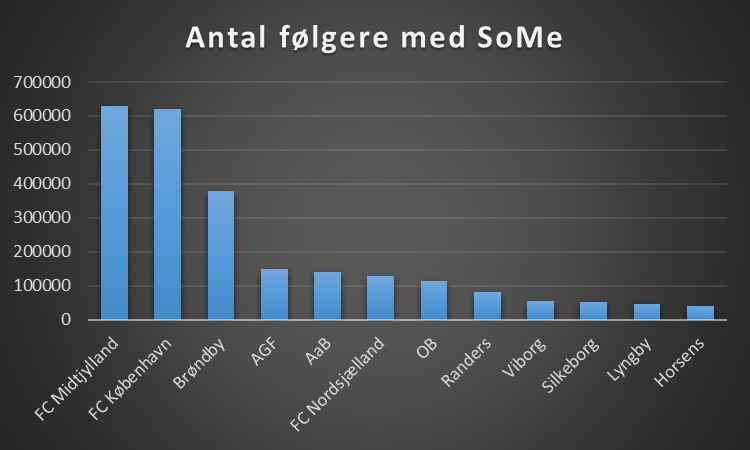

Sociale medier

Jo støre eksponering, jo bedre mulighed for at øge din sponsorindtjening. Herunder samlet antal følgere på facebook, instagram, twitter, linkedin og youtube

Tilskuersnit hjemmebane

For Lyngby og Horsens gælder at tallet er fra 1.division

Kilde: Silkeborg regnskaber samt øvrige klubbers seneste regnskab.

Note: Der er nogle usikkerheder i sammenligningen på tværs af regnskaber, i det nogle regnskaber løber fra sommer til sommer og andre følger kalenderåret. Dermed vil de regnskaber der følger kalenderåret have et regnskab med 9 måneder, mens de klubber der har et regnskab der går fra sommer til sommer har 3 måneder med corona.

Ligeså er det ikke alle oplysninger der altid er oplyst i det enkelte regnskab, og der er herfor foretaget et estimat.

Discover more from Økonomi i sportens verden

Subscribe to get the latest posts sent to your email.