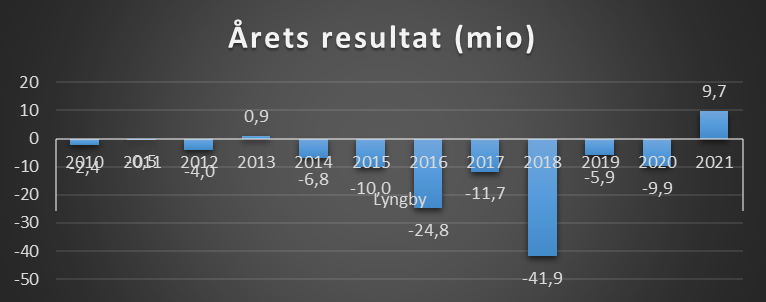

Lyngby har været klubben med underskud på underskud, og siden 2008 har der været et overskud nemlig i 2013 da klubben havde 928.000 i overskud, så et overskud på 9,7 mio er ret historisk.

Klubben er i et turnaround, og nok har klubben stadig gæld, men med et nyt stadion på vej, som ejerne bag klubben skal bygge, så er der god mulighed for at tjene penge på dette, da der er en del byggeretter tilknyttet.

Den økonomiske situation er stadig kritisk, men fortsætter klubben den økonomiske udvikling, så ser det godt ud.

Lyngby har fået stabiliseret deres økonomi efter mange års økonomisk ‘uføre’.

Der er fem hovedområder hvor klubber tjener penge

| Område | Note |

| TV penge | Der er to indtægtsmuligheder, TV penge fra Superligaen, samt fra europæiske kampe. Esbjerg oplyser ikke indtægten herfra. |

| Sponsorindtægter | Klubben oplyser ikke dette |

| Entreindtægter | Det er ikke på matchday indtægter en klub har sine største indtægter samlet set |

| Præmiepenge Europa | Kan en klub komme med i specielt Europæisk gruppespil er der i Europa League 20-25 mio at hente i præmiepenge og i Champions League 115 mio for at komme med i gruppespil, så kommer bonus for point og hvis holdet går videre. |

| Spillersalg | Dette er den helt store mulighed for at øge klubbens omsætning, Lyngby har ikke tjent specielt store penge på dette område |

Opmærksomhedspunkter

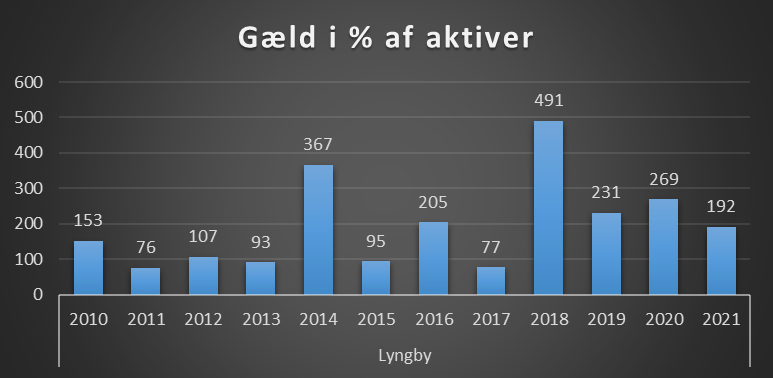

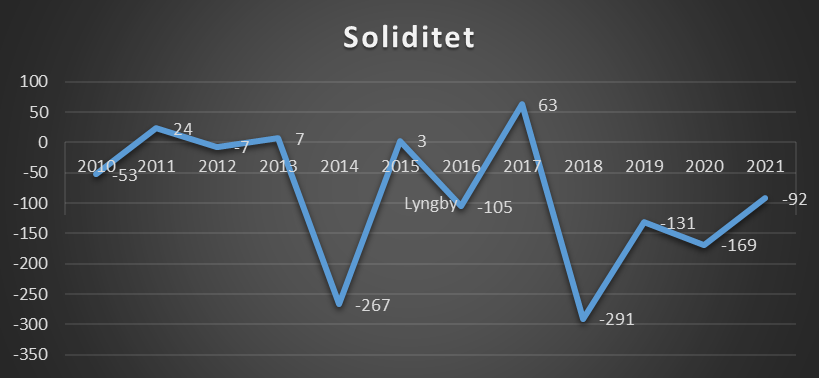

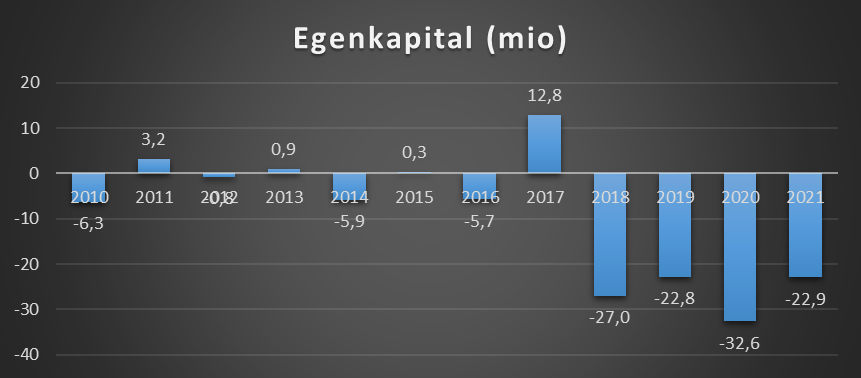

| Rød | Soliditet er negativ (-92) forrige regnskab -169 Gæld i forhold til aktiver er høj (192%), forrige regnskab 269% Negativ egenkapital på -22,8 mio, forrige regbskab -32,6 mio |

| Gul | |

| Grøn | Omsætning er øget markant (formodentlig 16 mio) Overskud på 9,7 mio Andel af løn er på 57% af nettoomsætning |

Dette indlæg kan frit bruges af andre medier så længe der linkes og skribenten krediteres

Økonomisk karakterbog

Baseret på forskellige økonomiske forudsætning, får en klubben en ranking fra A-E, hvor A er det bedste

| Økonomisk karakterbog (A-E) | |

| 2010 | C |

| 2011 | D |

| 2012 | C |

| 2013 | E |

| 2014 | D |

| 2015 | E |

| 2016 | C |

| 2017 | D |

| 2018 | E |

| 2019 | D |

| 2020 | D |

| 2021 | C |

Fanvenligt regnskab

Det er vigtigt at påpege, at klubben lever op til det de skal og oplyser det de skal. Men for en fan af klubben, så er nedenstående noget der har betydning for fans.

Der er stor forståelse for at klubber ikke ønsker at oplyse nogle af nedenstående af konkurrencemæssige hensyn. Men der er klubber, som faktisk oplyser alt på de 8 punkter!

| Område | Opfyldt | Note |

| Regnskab/årsrapport findes på klubbens hjemmeside | nej | |

| Omsætning er oplyst | nej | |

| Indtægter defineret på de primære områder | nej | |

| Agentsalær | nej | |

| Informationer om omkostninger på gæld | delvist | |

| Videresalgsklausuler | nej | |

| Honorar bestyrelse | nej | |

| Spillersalg | nej |

Ejerforhold

Friends of Lyngby 90-100%

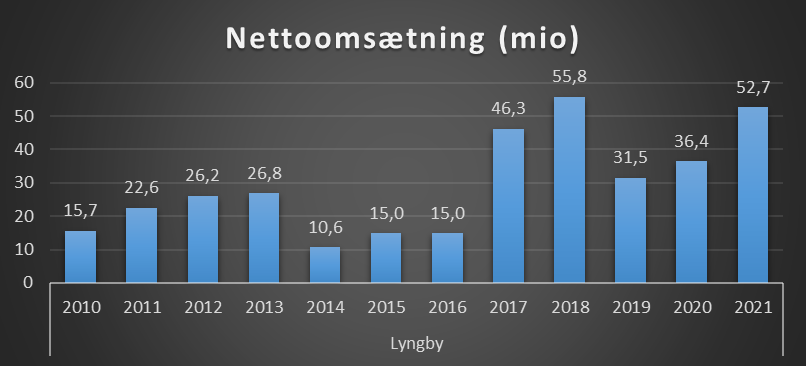

Omsætning

Nettoomsætning er klubbens primære indtægter, og her er blandt andet transfer ikke en del af dette, da transfer ikke er en fast indtægtskilde.

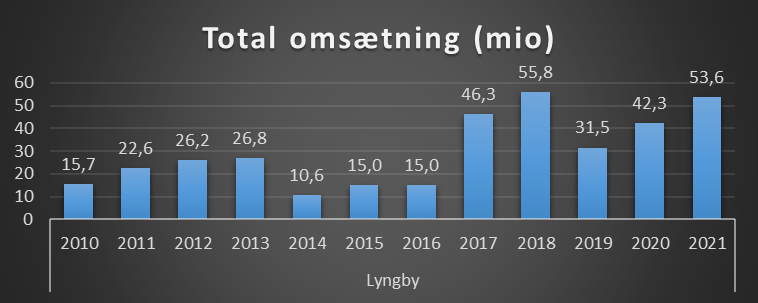

Totalomsætning er inklusiv transfer og andet.

Klubben har ikke oplyst nettoomsætningen, hvilket de er i deres gode ret til, det er derfor et estimat med afsæt i de oplysninger der er i regnskabet.

Årets resultat

Årets resultat er inklusiv transfersalg, Lyngby har de sidste 10 år tabt 27.000 hver eneste dag!

| Seneste 10 år | -100,2 mio |

| Seneste 5 år | -47,9 mio |

| Seneste 3 år | -6,0 mio |

Personaleomkostninger

Dette dækker over alle ansatte i klubben fra spillertrup, ledelse, administration mm.

Antal ansatte

Dette dækker over alle ansatte i klubben og er antal årsværk. Klubben har ikke oplyst dette i regnskaberne for 2010-2015

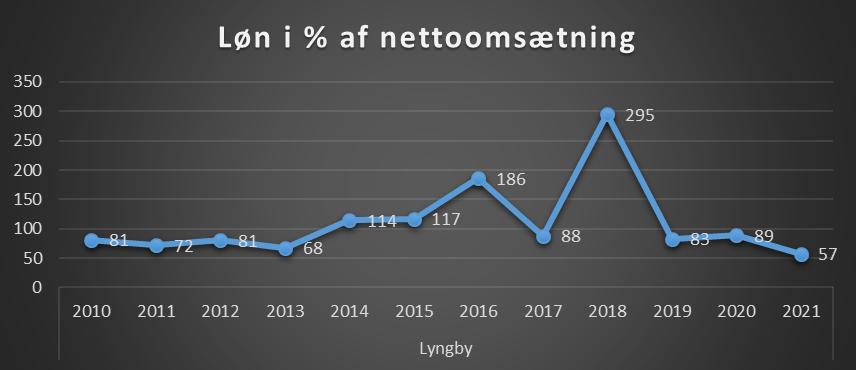

Løn i procent af omsætning

Jo højere andel en klub ligger på, jo mindre luft er der i klubben til andre tiltag.

Som sådan er det ikke et problem at en klub bruger flere penge end klubben har, da det kan være i en strategi om at opnå et mål.

Problemet kommer hvis klubben ikke har ‘sparet’ op til dette, eller hvis den fortsætter, så kræver det en ejerkreds der kan dække underskuddet.

UEFAs anbefaling i forhold til Financial Fair Play er at en klub skal ligge på max 70%.

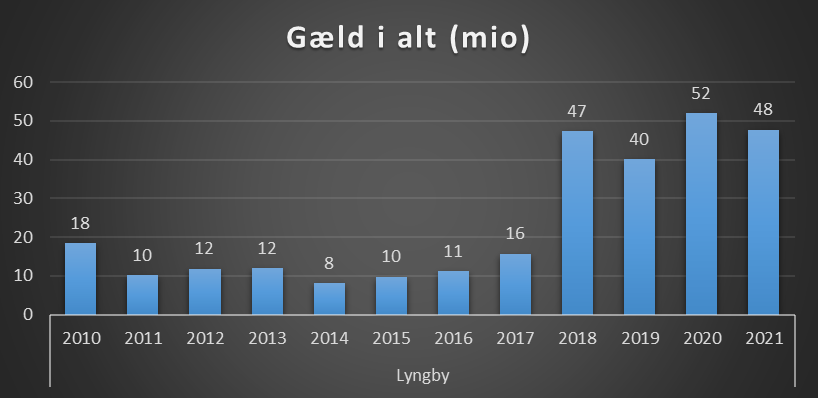

Gæld i alt

For en klub er det ikke nødvendigvis et problem at have gæld, det som er interessant er den rentebyrde der kan ligge på klubben.

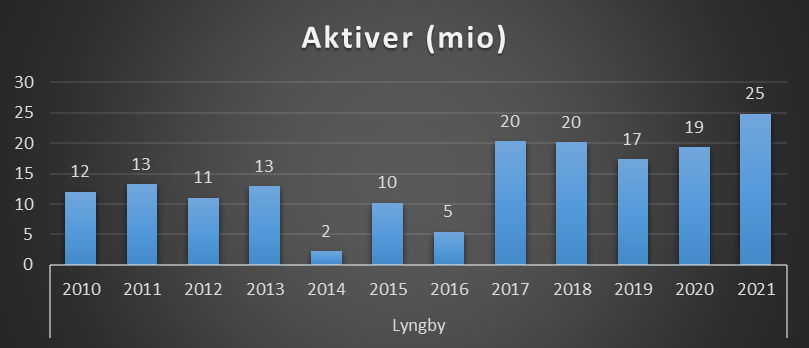

Aktiver

Aktiver defineres af årsregnskabsloven som:

Ressourcer, som er under virksomhedens kontrol som et resultat af tidligere begivenheder og hvorfra fremtidige økonomiske fordele forventes at tilflyde virksomheden.

Der kan være forskellige aktiver, som samlet set er klubbens aktiver.

Immaterielle anlægsaktiver

Goodwill, trupværdi

Materielle anlægsaktiver

Ejendomme bla

Omsætningsaktiver

Varelager, Tilgodehavender fra salg og Likvide beholdninger

Gæld i forhold til aktiver

Dette er et interessant område, er gælden større end aktiverne i klubben, er det ikke positivt, både i dagligdagen, samt hvis der tænkes på salg af en klub.

Soliditetgrad

I praksis kan det være vanskeligt at vurdere, hvad der skal betragtes som en god eller dårlig soliditetgrad.

En soliditetgrad på 100 er næsten aldrig godt, da det er et tegn på, at klubben ikke investerer tilstrækkeligt.

En soliditetgrad på 0 er også sjældent godt, da klubben har finansieret alle sine aktiver med fremmed kapital. Det gør gør klubben meget skrøbelig overfor økonomisk modgang, da der ikke skal meget til, før de ikke kan betale sine økonomiske forpligtelser.

Egenkapital

I en virksomhed og dets regnskab, er der både aktiver (ejendele) og gældforpligtelser (passiver).

Egenkapitalen udgør den samlede sum, når de to forhold er gjort op med hinanden.

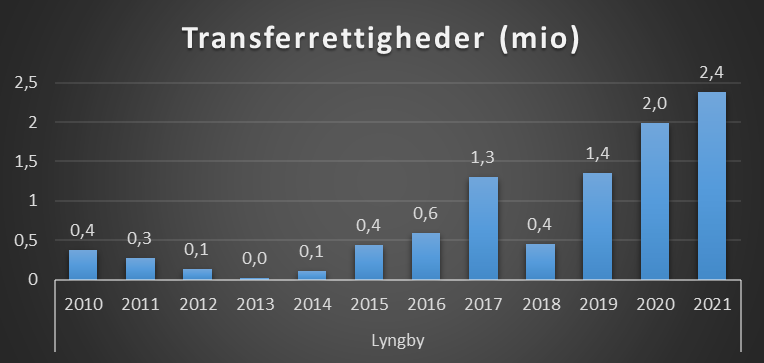

Spillersalg og køb

Bliver en spiller købt eller solgt for 18 mio på en treårig kontrakt, så kan det være en aftale hvor betalinger sker i rater, således at de 18 mio ikke optræder i regnskabet, men 6 mio spredt over 3 regnskaber. Nedenstående er således en oversigt over transferbeløb der kommer ind og ud det enkelte regnskab

Transferrettigheder spillertrup

En klub kan opgøre transferrettighederne, eller det som også hedder immaterielle rettigheder forskelligt. Som udgangspunkt skal det forstås som den værdi klubben har lagt ind i truppen.

Et eksempel, købes en spiller til 3 mill på en treårig kontrakt, vil den immaterielle værdi fra starte være 3 mill, og efter et år falde til 2 mill.

Kommer en spiller fra klubbens akademi, vil transferrettighed være 0.

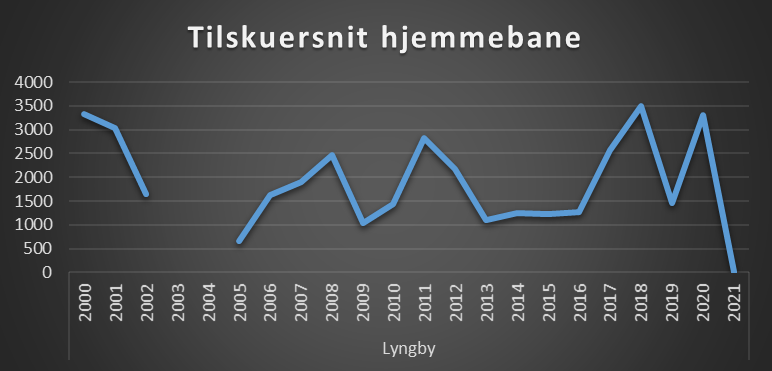

Tilskuerudvikling

Tallet for 2021 er ikke medtaget grundet corona og står som 0. Ligeså er der ikke data på 2003-2004, hvor klubben var i Danmarksserien og 2.div

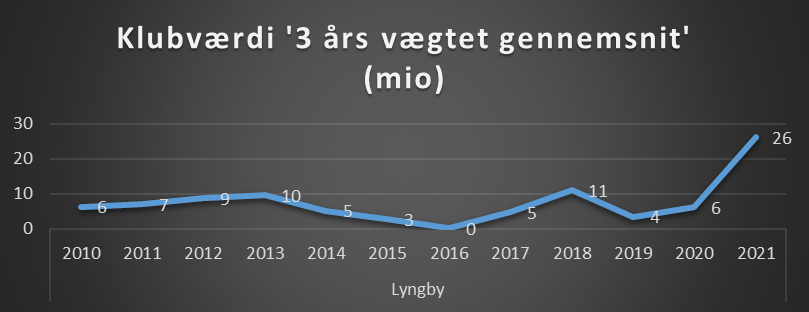

Klubværdi

Hvert år kommer Deloittes money league, hvor de opgør værdien af de største klubber i verden.

Deres metode er ikke kendt, men Markham Multivariate Model er en model der rammer meget tæt på det som Deloitte kommer frem til. Læs om model her.

Skulle klubben sælges, ville prisen være omkring de 30 mio

Benchmark med øvrige klubber

Der skal gøres opmærksom på at ikke alle klubber har afleveret deres regnskab for 2021, så sammenligning giver nogle usikkerheder på den måde.

Der er medtaget regnskaber fra

2021: Helsingør, Hobro, Horsens, Lyngby, Næstved, SønderjyskE , Vendsyssel og Viborg

2020: Øvrige klubber

Jammerbugt har ikke et regnskab endnu, og står derfor som 0, men de er en af de klubber som skal sammenlignes med dette selskab.

Omsætning

En del klubber oplyser ikke deres nettoomsætning, hvad de er i deres gode ret til, derfor er det for nogle af klubberne et estimat.

Bemærk for nogle klubber er der stor forskel på om de kommer med et regnskab der kommer fra en sæson i Superligaen, 1.div eller 2.div.

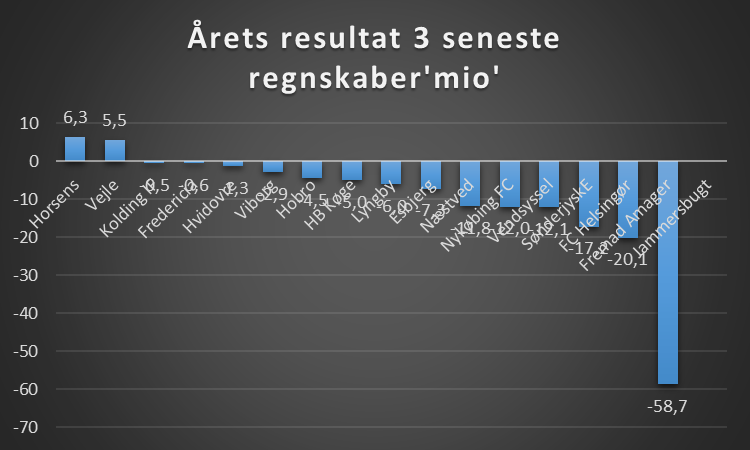

Årets resultat tre seneste regnskaber

Klubber kan sagtens have underskud det enkelte år, derfor er det interessant at se over tid.

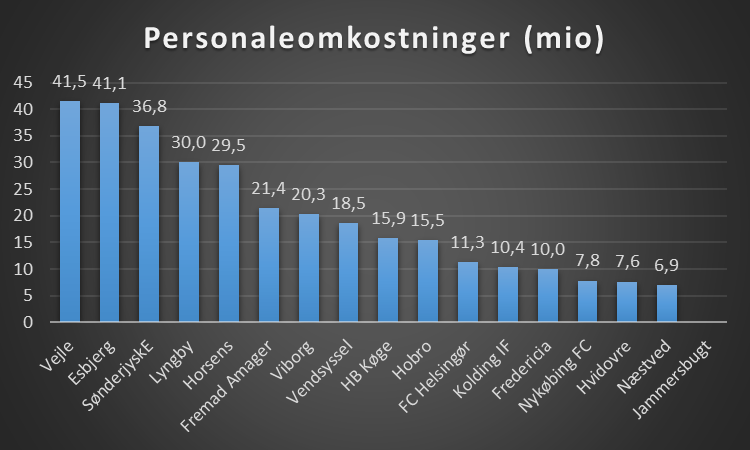

Personaleomkostninger

Dette gælder alle ansatte i klubben

Antal ansatte

Antal af ansatte er antal årsværk og ikke samlet antal ansatte

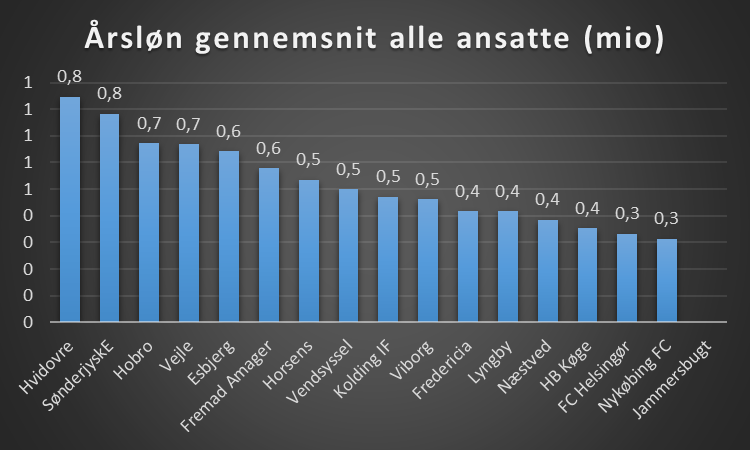

Årsløn alle ansatte gennemsnit

Dette er for alle ansatte, det vil sige antal fuldtidsværk.

Lønandel af nettoomsætning

UEFA’s anbefaling er at en klub ikke ligger over 70%. Da ikke alle klubber oplyser deres nettoomsætning, er det et estimat.

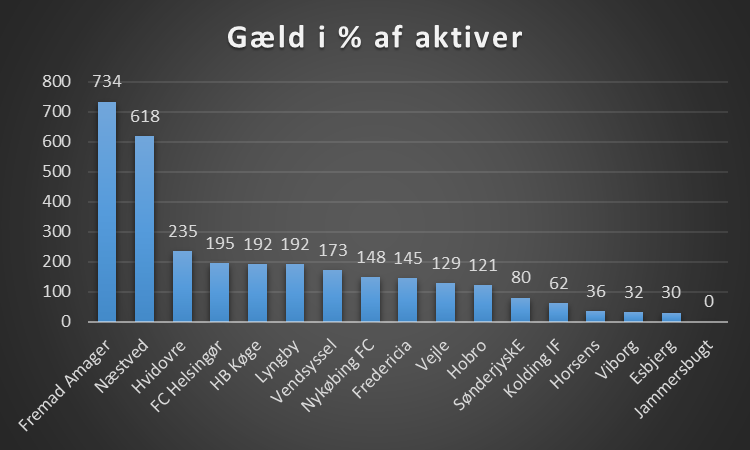

Gæld i forhold til aktiver

En klub kan nok have stor gæld, men det som er interessant at se på, er i forhold til klubbens aktiver (værdier). Hvis gælden overstiger aktiverne kan det være en udfordring.

Nu ser Fremad Amager og Næstved voldsomme ud, og for Fremad Amager er det alvorligt med en meget stor gæld, mens Næstved blot har aktiver for 1,3 mio, og gælden er nok stor i forhold til dette, men ikke voldsom.

Klubværdi

Metoden der benyttes er Markham multivariate model, hvor en række forskellige parameter er brugt.

Nedenstående er et vægtet gennemsnit over seneste tre regnskaber

Sociale medier

Jo støre eksponering, jo bedre mulighed for at øge din sponsorindtjening.

Kilde: Lyngby regnskaber samt øvrige klubbers seneste regnskab.

Note: Der er nogle usikkerheder i sammenligningen på tværs af regnskaber, i det nogle regnskaber løber fra sommer til sommer og andre følger kalenderåret. Dermed vil de regnskaber der følger kalenderåret have et regnskab med 9 måneder, mens de klubber der har et regnskab der går fra sommer til sommer har 3 måneder med corona.

Ligeså er det ikke alle oplysninger der altid er oplyst i det enkelte regnskab, og der er herfor foretaget et estimat.

Discover more from Økonomi i sportens verden

Subscribe to get the latest posts sent to your email.