Regnskabet slutter 31. december 2021, det vil sige at det er et regnskab der er påvirket af covid19.

Sidste regnskab satte FC København en kedelig rekord, med det største underskud i klubbens historie, da underskuddet blev på 288 mio på fodboldsegmentet, mens der var mindre overskud på kontorejendomme og Lalandia.

Der er stadig underskud på fodbolddriften, men til gengæld er der markant overskud på de to andre segmenter. Samlet set er regnskabet lidt mere end 400 mio bedre i 2021!

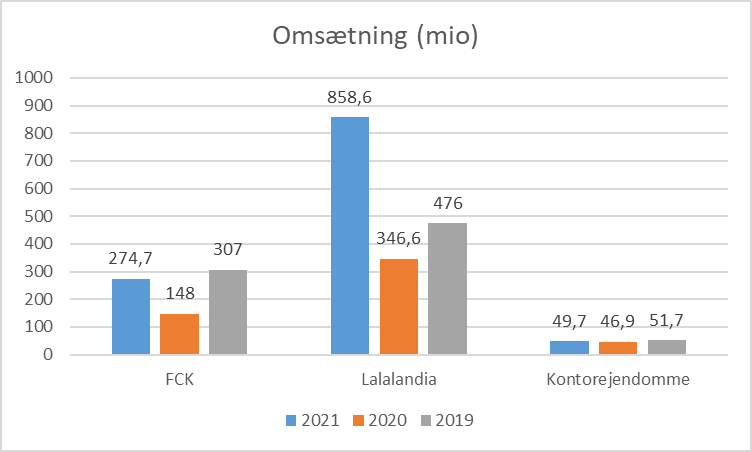

Det gode resultat hos Lalandia, skyldes salg af ferieboliger som anddrager 106,3 mio alene

| Årets resultat (mio) | 2021 | 2020 |

| FCK | -47,9 | -288 |

| Lalandia | 145,5 | 10,3 |

| Kontorejendomme | 81,7 | 50,4 |

| Samlet | 179,3 | -227,3 |

Fordelt på omsætningen i koncernen er det således

Koncernen har igen tjent penge, og med udvidelsen fra at have Lalandia to steder, bliver der udvidet til fire steder. Det burde på sigt øge koncernens indtjening. I 2021 er Lalandia i Søndervig klar med ejendomme, mens vandland mm. er klar 2022. Den svenske udvidelse i Motala er stadig på tegnebrædtet, dog:

I forlængelse af de af Mark- och miljödomstolen ved Växsjö Tingsret trufne afgørelser undersøger PARKEN Sport & Entertainment A/S i samarbejde med sine rådgivere og Motala Kommune om afgørelserne skal ankes, og/eller om de vedtagne lokalplaner kan ændres.

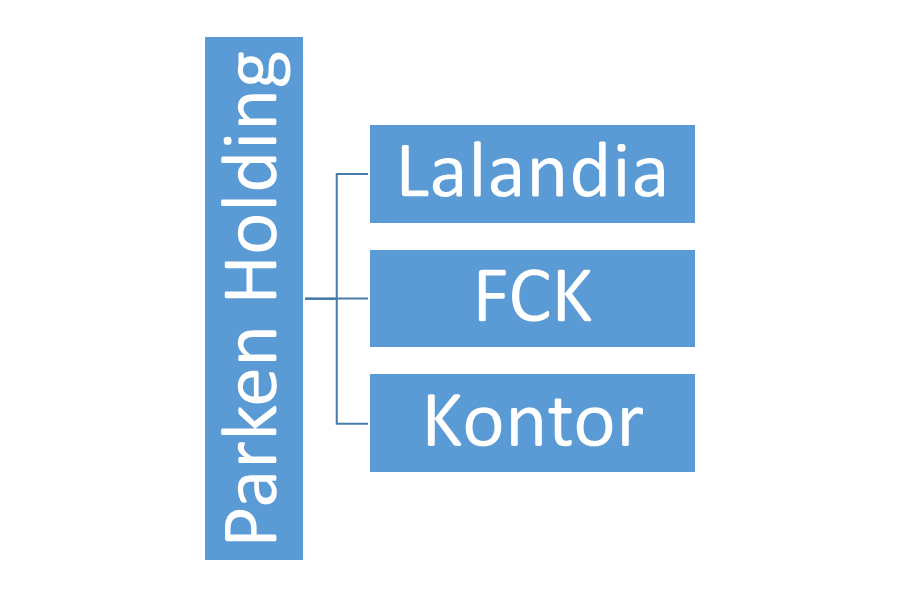

Struktur er således denne

Hvis der ses på omsætningen på de tre segmenter, så er det værd at hæfte sig specielt ved Lalandia.

FC København er det økonomiske flagskib i dansk fodbold, men skal klubben kunne være med der hvor de store penge er internationalt, så hedder det gruppespil i Champions League. Her hjælper udvidelsen af Lalandia gevaldigt.

Opmærksomhedspunkt, hvis renten stiger med 1%, så vil det betyde 4,7 mio negativt på bundlinjen for klubben.

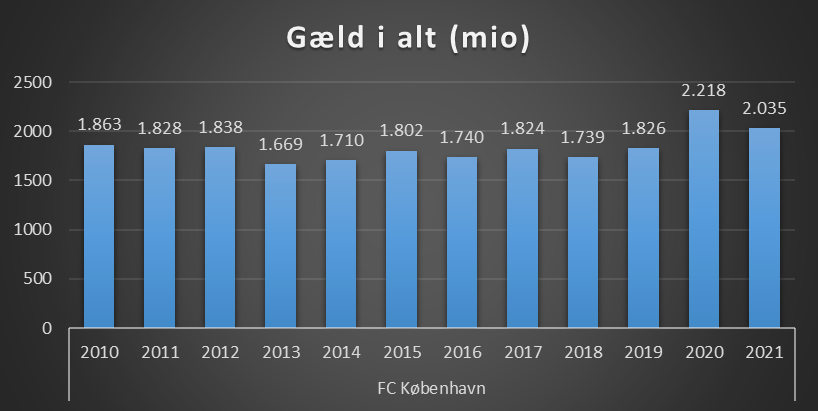

En vigtig pind i den økonomiske genopretning af koncernen er gælden, for indenfor de næste par år står en del gæld til at blive betalt.

0-1 år – 173 mio

1-3 år – 192 mio

3-5 år – 126 mio

FCK til salg?

FC København står stærkt igen økonomisk og klubben som har meldt ud den kigger efter investorer til fodbolddelen, og at klubben gerne vil splittes op, således at fodboldsegmentet bliver selvstændigt.

Hvorfor hente en investor ind, når klubben faktisk står stærkt?

Ingen tvivl om at skal FC København række ud efter gruppespil i Champions League kontinuerligt, så skal der flere midler til klubben.

Det kunne give denne konstruktion:

Hvor fodbold bliver selvstændig enhed, i stedet for som nu, dermed kan en investor få kontrol over selve FCK, men at holding stadig kan trække penge ud af Lalandia og overføre til FCK.

Dermed vil ejerne stadig have kontrol over de to andre ben som er Lalandia og kontorejendomme.

Dette vil være skribentens bud.

| Område | Note |

| TV penge | Der er to indtægtsmuligheder, TV penge fra Superligaen, samt fra europæiske kampe. |

| Sponsorindtægter | FCK er ikke på tidligere niveau, og trods fremgang 47,8 mio til 66,9 mio, så har Brøndby større indtægter på dette parameter! |

| Entreindtægter | Det er ikke på matchday indtægter en klub har sine største indtægter samlet set, om end FC København med en trofast fanskare har gode indtægter. |

| Præmiepenge Europa | Kan en klub komme med i specielt Europæisk gruppespil er der i Europa League 20-25 mio at hente i præmiepenge og i Champions League 115 mio for at komme med i gruppespil, så kommer bonus for point og hvis holdet går videre. |

| Spillersalg | For FC København er spillersalg en vigtig del af forretningen |

Opmærksomhedspunkter

| Rød | Seneste tre regnskaber har klubben tabt 225 mio |

| Gul | Lønandel af nettoomsætning ligger højere end UEFAs anbefaling på 70% (76%) Sponsorindtægter er 20 mio lavere end i 2019 |

| Grøn | Omsætning i fodboldsegment er øget fra 148 mio til 274 mio Transferindtægter på 173 mio Soliditet er fornuftig med 26 Egenkapital øget med 98 mio til 750 mio Højeste slag af merchandise med 26,7 mio (+10,5 mio) |

Dette indlæg kan frit bruges af andre medier så længe der linkes og skribenten krediteres

Fanvenligt regnskab

Det er vigtigt at påpege, at klubben lever op til det de skal og oplyser det de skal. Men for en fan af klubben, så er nedenstående noget der har betydning for fans.

Der er stor forståelse for at klubber ikke ønsker at oplyse nogle af nedenstående af konkurrencemæssige hensyn. Men der er klubber, som faktisk oplyser alt på de 8 punkter!

FC København er en af klubberne med det mest fanvenlige regnskab.

| Område | Opfyldt | Note |

| Regnskab/årsrapport findes på klubbens hjemmeside | ja | Tidligere regnskaber ligger ligeså |

| Omsætning er oplyst | ja | |

| Indtægter defineret på de primære områder | ja | |

| Agentsalær | nej | |

| Informationer om omkostninger på gæld | ja | Er udspecificeret med info om renter |

| Videresalgsklausuler | nej | |

| Honorar bestyrelse | ja | |

| Spillersalg | ja | Samlet sum oplyst |

Ejerforhold

KPS invest – 20-25% (Karl Porsgaars Sørensen)

Seier Capital – 20-25% (Lars Seier)

ES Parken Aps – 25-33% (Erik Skjærbæk)

Omsætning

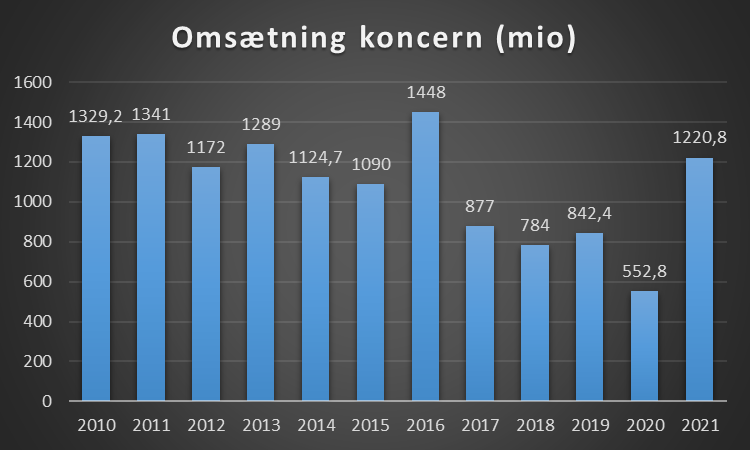

Herunder selve omsætningen for fodboldsegmentet i koncernen. Sæsoner med gruppespil i Champions League ses tydeligt.

Omsætningen herunder viser for hele koncernen og for selve fodboldsegmentet. En væsentlig årsag til nedgang i omsætning skyldes frasalg af fitnesssegment.

Årets resultat

FC København har siden år 2000 samlet set været i balance næsten da, med et underskud for perioden på 1,4 mio samlet set, ud af en samlet omsætning for perioden på 5,3 mia

| Seneste 10 år | -97,8 mio |

| Seneste 5 år | -352,1 mio |

| Seneste 3 år | -225,0 mio |

Herunder årets resultat for fodboldsegmentet.

Personaleomkostninger

Dette dækker over alle ansatte i klubben fra spillertrup, ledelse, administration mm.

Spillerbudget

Dette er lønsum spillertrup + afskrivninger spillertrup. Lønsummen for spillertrup er ikke oplyst og er derfor et estimat baseret på de oplysninger der er i regnskab i forhold til antal kontraktansatte mm.

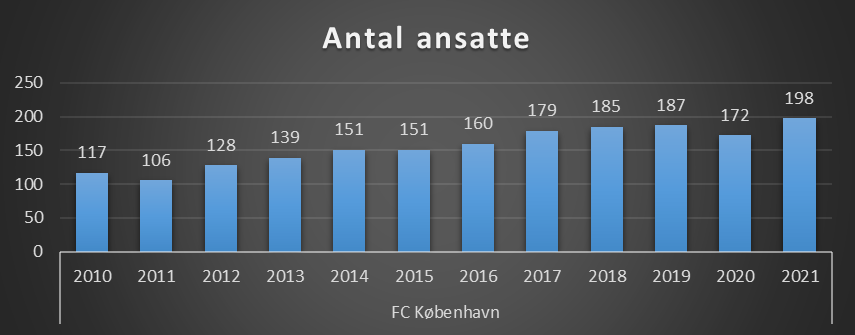

Antal ansatte

Dette dækker over alle ansatte i klubben.

Løn i procent af omsætning

Jo højere andel en klub ligger på, jo minde luft er der i klubben til andre tiltag.

Som sådan er det ikke et problem at en klub bruger flere penge end klubben har, da det kan være i en strategi om at opnå et mål.

Problemet kommer hvis klubben ikke har ‘sparet’ op til dette, eller hvis den fortsætter, så kræver det en ejerkreds der kan dække underskuddet.

UEFAs anbefaling i forhold til Financial Fair Play er at en klub skal ligge på max 70%.

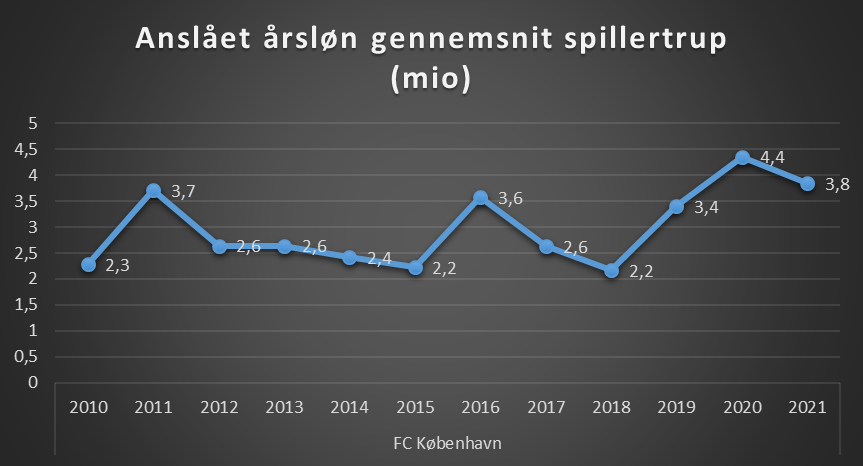

Løn spillertrup i gennemsnit

Hvad er den samlede lønsum til spillertruppen. Dette er ikke oplyst specifikt i regnskabet og derfor et estimat. Årsløn er inklusiv pension.

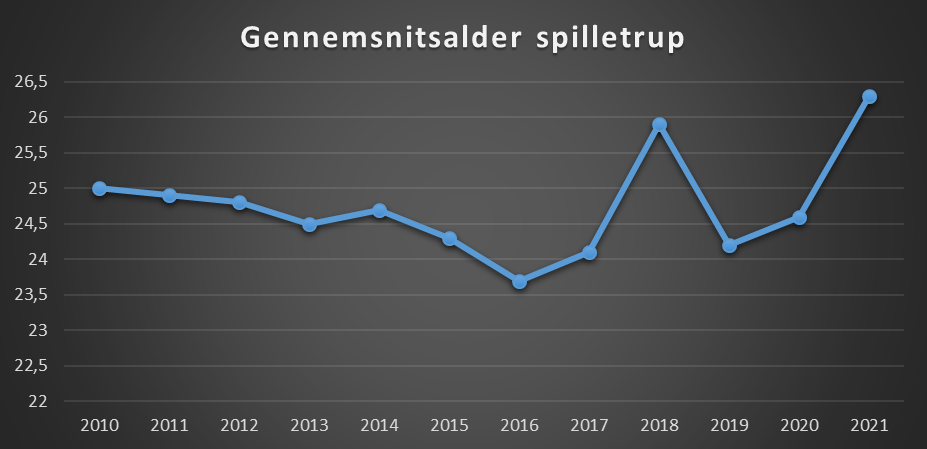

Gennemsnitsalder spillertrup

Gæld i alt

For en klub er det ikke nødvendigvis et problem at have gæld, det som er interessant er den rentebyrde der kan ligge på klubben.

Herunder hele koncernens gæld

Den rentebærende gæld er på 1,3 mia. (rentesatser er fra 0,0% til 1,6%)

| Forfalder | Størrelse |

| 0-1 år | 173 mio |

| 1-3 år | 192,6 mio |

| 3-5 år | 126,8 mio |

| > 5 år | 848,9 mio |

| Total rentebærende gæld | 1341 mio |

Aktiver

Aktiver defineres af årsregnskabsloven som:

Ressourcer, som er under virksomhedens kontrol som et resultat af tidligere begivenheder og hvorfra fremtidige økonomiske fordele forventes at tilflyde virksomheden.

Der kan være forskellige aktiver, som samlet set er klubbens aktiver.

Immaterielle anlægsaktiver

Goodwill, trupværdi

Materielle anlægsaktiver

Ejendomme bla

Omsætningsaktiver

Varelager, Tilgodehavender fra salg og Likvide beholdninger

Gæld i forhold til aktiver

Dette er et interessant område, er gælden større end aktiverne i klubben, er det ikke positivt, både i dagligdagen, samt hvis der tænkes på salg af en klub.

Soliditetgrad

I praksis kan det være vanskeligt at vurdere, hvad der skal betragtes som en god eller dårlig soliditetgrad.

En soliditetgrad på 100 er næsten aldrig godt, da det er et tegn på, at klubben ikke investerer tilstrækkeligt.

En soliditetgrad på 0 er også sjældent godt, da klubben har finansieret alle sine aktiver med fremmed kapital. Det gør gør klubben meget skrøbelig overfor økonomisk modgang, da der ikke skal meget til, før de ikke kan betale sine økonomiske forpligtelser.

Egenkapital

I en virksomhed og dets regnskab, er der både aktiver (ejendele) og gældforpligtelser (passiver).

Egenkapitalen udgør den samlede sum, når de to forhold er gjort op med hinanden.

Spillersalg og køb

Bliver en spiller købt eller solgt for 18 mio på en treårig kontrakt, så kan det være en aftale hvor betalinger sker i rater, således at de 18 mio ikke optræder i regnskabet, men 6 mio spredt over 3 regnskaber. Nedenstående er således en oversigt over transferbeløb der kommer ind og ud det enkelte regnskab

Samlet set over perioden har FC København ikke overskud på denne post.

Transferrettigheder spillertrup

En klub kan opgøre transferrettighederne, eller det som også hedder immaterielle rettigheder forskelligt. Som udgangspunkt skal det forstås som den værdi klubben har lagt ind i truppen.

Et eksempel, købes en spiller til 3 mill på en treårig kontrakt, vil den immaterielle værdi fra starte være 3 mill, og efter et år falde til 2 mill.

Kommer en spiller fra klubbens akademi, vil transferrettighed være 0.

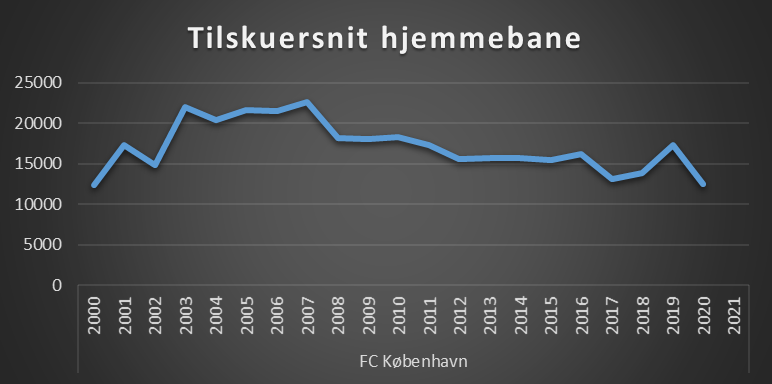

Tilskuerudvikling

Tallet for 2020 og 2021 er ikke medtaget.

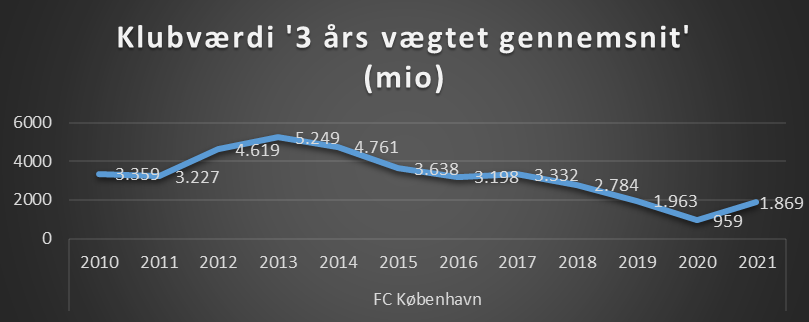

Klubværdi

Hvert år kommer Deloittes money league, hvor de opgør værdien af de største klubber i verden.

Deres metode er ikke kendt, men Markham Multivariate Model er en model der rammer meget tæt på det som Deloitte kommer frem til. Læs om model her.

Skulle FC København sælges, ville prisen være over 1,5 mia

Benchmark med øvrige klubber

Der skal gøres opmærksom på at ikke alle klubber har afleveret deres regnskab for 2021, så sammenligning giver nogle usikkerheder på den måde.

Der er medtaget regnskaber fra

2021: AGF, Brøndby, FC København, FC Midtjylland, SønderjyskE og Randers

2020: Øvrige klubber

Årets resultat tre seneste regnskaber

Klubber kan sagtens have underskud det enkelte år, derfor er det interessant at se over tid.

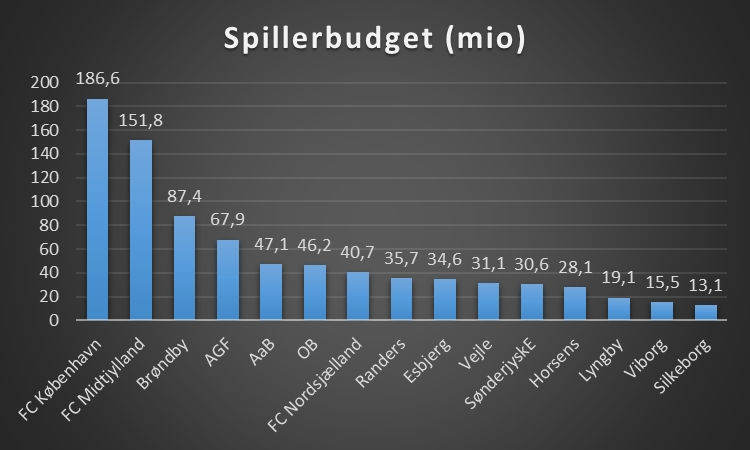

Spillerbudget

Dette dækker over hvor stor lønsummen er til spillertruppen samt afskrivninger på denne. Dette er igen et estimat, og hav opmærksomhed på at regnskab for Horsens er fra da de var i Superligaen og omvendt Viborg og Silkeborg er i 1.division. I næste regnskab for de klubber, der gælder at det nok er nærmere omvendt.

FC Midtjylland ligger markant højere end forrige regnskab, men det skyldes bonus for deltagelse i gruppespil i Champions League.

Antal ansatte

OB har ikke oplyst antal ansatte i deres fodboldsegment, men det samlede antal ansatte i deres koncern og de står derfor med nul herunder.

Årsløn spillertrup gennemsnit

Dette er et estimat med afsæt i de oplysninger der er i regnskabet.

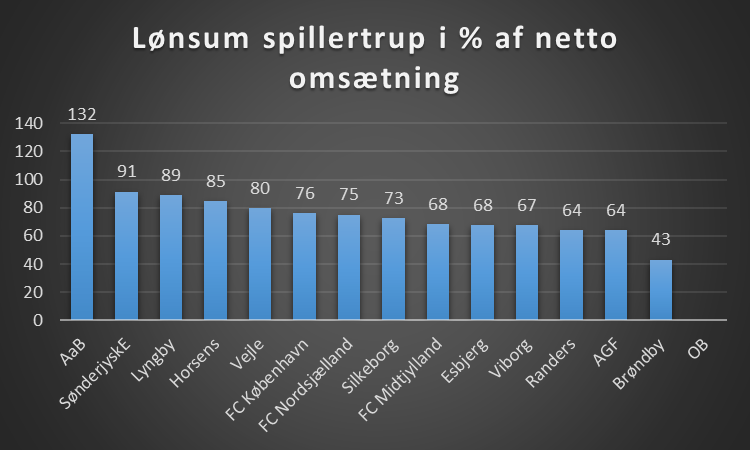

Lønandel af omsætning

UEFA’s anbefaling er at en klub ikke ligger over 70%.

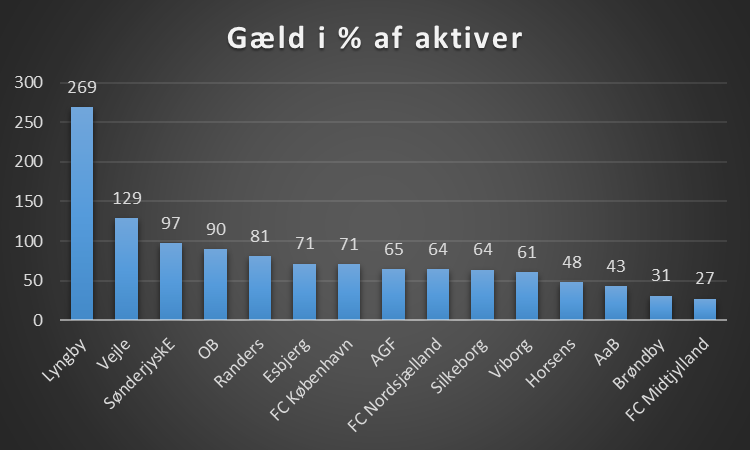

Gæld i forhold til aktiver

FC Købehavn har den største gæld, men det som er interessant at se på, er i forhold til klubbens aktiver (værdier). Hvis gælden overstiger aktiverne kan det være en udfordring.

Klubværdi (alle segmeter)

Metoden der benyttes er Markham multivariate model, hvor en række forskellige parameter er brugt.

Nedenstående er et vægtet gennemsnit over seneste tre regnskaber

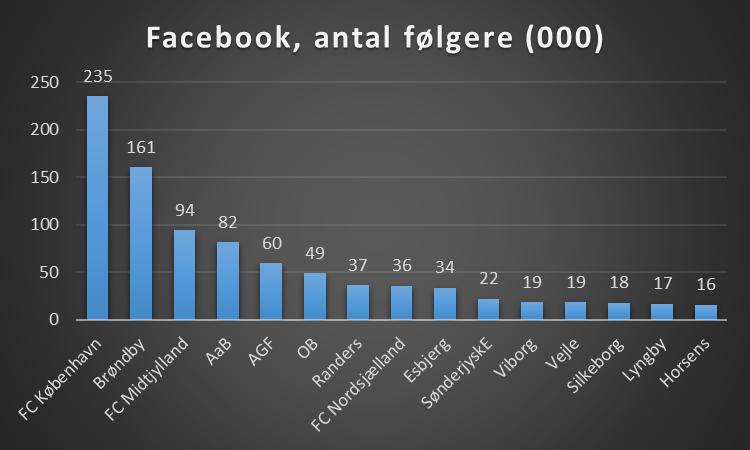

Sociale medier

Jo støre eksponering, jo bedre mulighed for at øge din sponsorindtjening.

Kilde: FC Københavns regnskaber samt øvrige klubbers seneste regnskab.

Note: Der er nogle usikkerheder i sammenligningen på tværs af regnskaber, i det nogle regnskaber løber fra sommer til sommer og andre følger kalenderåret. Dermed vil de regnskaber der følger kalenderåret have et regnskab med 9 måneder, mens de klubber der har et regnskab der går fra sommer til sommer har 3 måneder med corona.

Ligeså er det ikke alle oplysninger der altid er oplyst i det enkelte regnskab, og der er herfor foretaget et estimat.

Discover more from Økonomi i sportens verden

Subscribe to get the latest posts sent to your email.

Kære Steen,

Tak for den glimrende gennemgang. Jeg har ikke kunne inddele PS&Es samlede gæld på segmentniveau. Hvordan er du kommet frem til følgende konklusion: “Opmærksomhedspunkt, hvis renten stiger med 1%, så vil det betyde 4,7 mio negativt på bundlinjen for klubben.”

Mvh. Mads