Skal regnskabet opgøres i rød, gul og grønne opmærksomhedspunkter, så giver det følgende oversigt.

Skal regnskabet opgøres i rød, gul og grønne opmærksomhedspunkter, så giver det følgende oversigt.

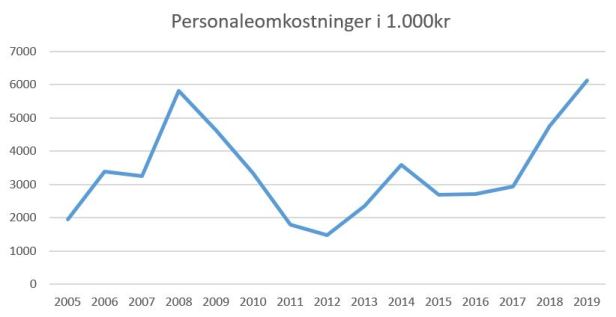

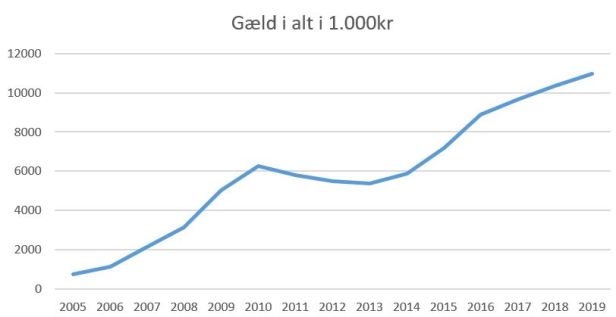

| Rød | Høj lønandel af omsætning (74%) Gæld stiger stadigvæk, nu -10,9 mio |

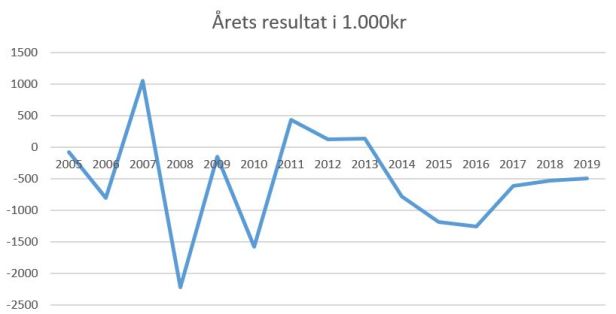

| Gul | Årets resultat på -497.000 Egenkapital på -7,5 mio |

| Grøn | Omsætning steget Højeste niveau på personaleomkostninger siden 2001 Flere sponsorer kommet til |

Hvidovre blev ramt af en del skader og har måtte hente flere spillere ind, det har kostet på bundlinjen.

Netop årets resultat, her ligger seneste overskud tilbage i 2012.

Hvidovre har fået tilsagn om at få tilført ny kapital som er nødvendig for at sikre driften. Der er stillet ansvarlig lånekapital på næsten 6 mio til rådighed.

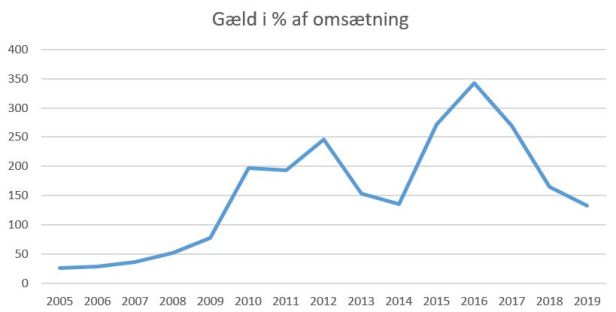

Klubben har en høj lønandel på 74% og gælden i klubben stiger og er nu på 10,9 mio., det er højeste niveau historisk set.

Som sådan er 10,9 mio ikke mange penge, men det er et vigtigt opmærksomhedspunkt, for når klubben ikke tjener penge, så stiger gælden, med mindre der kommer ny kapital ind.

I snit har Hvidovre tabt 580.000 om året de seneste 10 år, fortsætter den trend, så nærmer gælden sig 16-17 mio.

Positivt er det at omsætning er steget, omend Hvidovre ikke har oplyst klubbens nettoomsætning, så er den estimeret ved at sætte personaleomkostninger til 70% + årets resultat.

Ligeså er der kommet flere sponsorer til, men det er ikke oplyst hvor meget omsætningen er øget på den front.

Hvidovre har øget omkostningerne til personaleomkostninger, dette til dels grundet skader. Fodboldmæssigt er det godt, men omvendt er det en udfordring når klubben kommer ud med underskud.

Covid19

Hvidovre er bevidste om dette er en udfordring, men kan ikke komme med nogen melding om hvad det vil betyde for klubbens fremtidige økonomi.

Personaleomkostninger er en stor post for Hvidovre, og da en stor del at spillerne har kontrakt udløb den 30. juni, er det muligt at justere her. Godt for klubben, men skidt for spillerne.

Ejerforhold

HVIDOVRE HOLDING A/S, ejer klubben og bag dette selskab findes følgende ejerforhold:

Marius Nicolai Julian Mallet

Ejerandel: 20-24,99%

Start: 20.06.2016

Teddy Hebo Larsen

Ejerandel: 5-9,99%

Start: 20.06.2016

Kim Garde Madsen

Ejerandel: 15-19,99%

Start: 20.06.2016

LASSE JENSEN ENTREPRISE ApS

Ejerandel: 5-9,99%

Start: 20.06.2016

Omsætning

Hvidovre har ikke oplyst nettoomsætningen, derfor er det et estimat som er fundet ved at sige:

Nettoomsætning = Personaleomkostninger udgør 70% + årets resultat

Årets resultat

Hvidovre har ikke fundet en model der giver en drift hvor der er balance i regnskabet. Som sådan er det ikke store tab, men når der konstant tabes penge, så er det ikke godt.

Seneste 15 år: -8,0 mio

Seneste 10 år: -5,8 mio

Seneste 5 år: -4,1 mio

Seneste 3 år: -1,6 mio

Personaleomkostninger

Dette dækker over alle ansatte i fodboldsegmentet fra trænere, ledelse, administration og spillere.

Hvidovre har øget markant på dette område siden 2012.

Løn i procent af omsætning

Jo højere andel en klub ligger på, jo minde luft er der i klubben til andre tiltag.

Som sådan er det ikke et problem at en klub bruger flere penge end klubben har, da det kan være i en strategi om at opnå et mål.

Problemet kommer hvis klubben ikke har ‘sparet’ op til dette, eller hvis den fortsætter, så kræver det en ejerkreds der kan dække underskuddet.

UEFAs anbefaling i forhold til Financial Fair Play er at en klub skal ligge på max 70%.

Gæld i alt

For en klub er det ikke nødvendigvis et problem at have gæld, det som er interessant er den rentebyrde der kan ligge på klubben.

Ligeså hvem er det som der skyldes gæld til, er det en ejerkreds, som kan være lempelig med renter på en gæld og som konverter gæld om til aktier, eller er det banker og realkredit, som skal tjene penge.

Aktiver

Aktiver defineres af årsregnskabsloven som:

Ressourcer, som er under virksomhedens kontrol som et resultat af tidligere begivenheder og hvorfra fremtidige økonomiske fordele forventes at tilflyde virksomheden.

Der kan være forskellige aktiver, som samlet set er klubbens aktiver.

Immaterielle anlægsaktiver

Goodwill, trupværdi

Materielle anlægsaktiver

Ejendomme bla

Omsætningsaktiver

Varelager, Tilgodehavender fra salg og Likvide beholdninger

Største aktiv er udskudt skatteaktiv på 2,7 mio

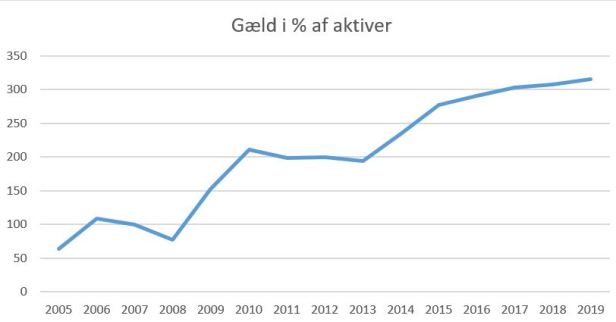

Gæld i forhold til aktiver

I nedenstående er det koncernens gæld i forhold til aktiver. Er der mindre værdi end der er gæld, er det ikke sundt, omvendt skal det medtages at gæld kan skyldes at en klub har investeret i segmenter der giver indtægter. Det vil afdrage gælden og over tid være en god forretning.

Gæld i forhold til omsætning

Hvis gælden overstiger omsætningen i klubben, kan det være vanskeligt at se at en klub på sigt kan afdrage gælden.

Soliditetgrad

I praksis kan det være vanskeligt at vurdere, hvad der skal betragtes som en god eller dårlig soliditetgrad.

En soliditetgrad på 100 er næsten aldrig godt, da det er et tegn på, at klubben ikke investerer tilstrækkeligt.

En soliditetgrad på 0 er også sjældent godt, da klubben har finansieret alle sine aktiver med fremmed kapital. Det gør gør klubben meget skrøbelig overfor økonomisk modgang, da der ikke skal meget til, før de ikke kan betale sine økonomiske forpligtelser.

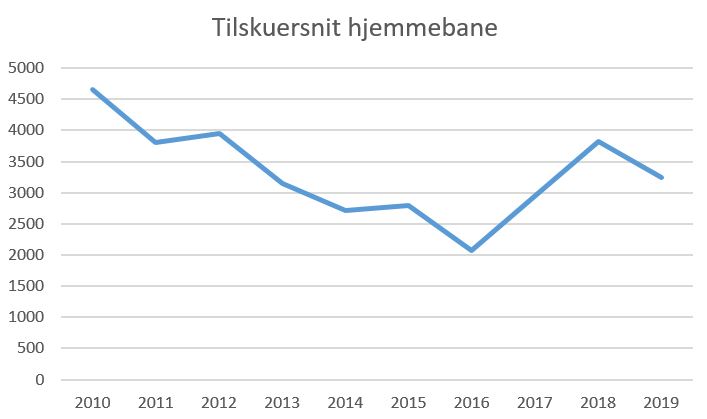

Tilskuersnit hjemmebane

Bemærk at tallene for denne sæson ikke er medregnet da sæsonen stadig er i gang. Her er snit foreløbig på knap 3.400 på hjemmebanen.

Sociale medier

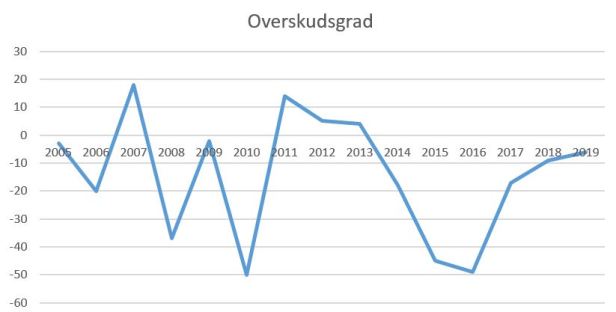

Overskudsgrad

Overskudsgrad et tal for en virksomheds indtjeningsevne og angiver, hvor meget af virksomhedens omsætning der reelt bliver til overskud. Det anses som et af en virksomheds finansielle nøgletal.

Overskudsgraden kaldes også EBIT-marginen (hvor EBIT er “Earnings before interest and tax”).

Overskudsgraden beregnes som overskud før renter og skat divideret med omsætning. Overskudsgraden anses som en af tallene for rentabilitet i lighed med afkastningsgraden.

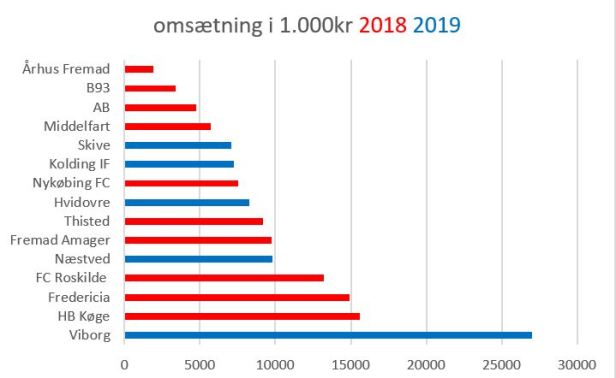

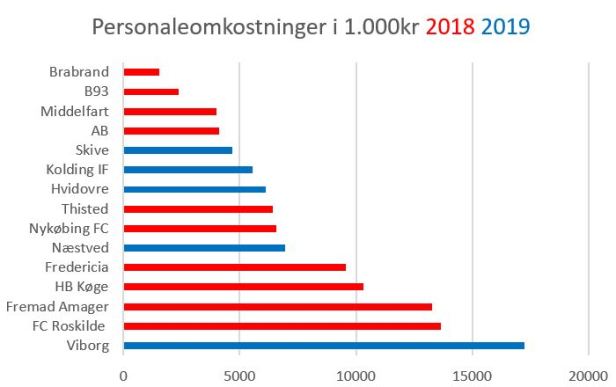

Sammenligning med andre fodboldklubber:

Omsætning

Hvidovre skal løfte deres omsætning hvis de skal højere op i hierarkiet.

Personaleomkostninger

Dette dækker over alle ansatte i klubben

Discover more from Økonomi i sportens verden

Subscribe to get the latest posts sent to your email.