Omsætning

Esbjergs omsætning over tid er særdeles interessant, da det viser en klubs rejse ind i et fuldtidssetup sæson for sæson.

I 2002 har klubben næsten nået de 20 mill i omsætning, et tal der bliver fordoblet 4 år senere i 2006 og igen 4 år senere er de 60 millioner nået i omsætning i 2010.

Herefter har klubben ligget i et mere stabilt leje mellem 50-70 mill, med et enkelt år der slog rekorder, nemlig i 2013 da klubben rundede 100 mill i omsætning. Dette resultatet af succes i Europa League.

Tallet for 2018 og frem er et estimat, og i de underliggende grafer er beregninger hvor omsætning indgår et estimat for 2018 tallet. Klubben har ikke i deres regnskab siden 2018 oplyst deres nettoomsætning.

Klubben har oplyst deres bruttoresultat som er:

Sammendragning af posterne nettoomsætning, transfer-, leje og donationsindtægter og andre eksterne omkostninger.

Det skal siges at i forhold til årsregnskabsloven er dette helt i orden.

For bedre at kunne sammenligne regnskaberne på tværs af klubberne, så er der lavet et estimat på nettoomætning= Personaleomkostninger på 70% + årets resultat.

Placering

Siden Esbjerg kom i Superligaen i 2000, har klubben været stabile. Tre gange er klubben rykket ned og hver gang med oprykning året efter.

| Sæson | Placering | Division |

| 1995 | 3 | 1.div |

| 1996 | 4 | 1.div |

| 1997 | 7 | 1.div |

| 1998 | 6 | 1.div |

| 1999 | 2 | 1.div |

| 2000 | 12 | Superliga |

| 2001 | 1 | 1.div |

| 2002 | 7 | Superliga |

| 2003 | 5 | Superliga |

| 2004 | 3 | Superliga |

| 2005 | 6 | Superliga |

| 2006 | 6 | Superliga |

| 2007 | 7 | Superliga |

| 2008 | 7 | Superliga |

| 2009 | 9 | Superliga |

| 2010 | 4 | superliga |

| 2011 | 12 | Superliga |

| 2012 | 1 | 1.div |

| 2013 | 4 | Superliga |

| 2014 | 5 | Superliga |

| 2015 | 8 | Superliga |

| 2016 | 11 | Superliga |

| 2017 | 14 | Superliga |

| 2018 | 2 | 1.div |

| 2019 | 3 | Superliga |

Årets Resultat

Esbjerg har siden første regnskab i 1996 samlet set tabt 103 mill! Det er dog de senest 10 år som har set de store underskud.

De seneste 5 regnskaber har klubben tabt 69,2 mill og de seneste 10 regnskaber har set et samlet tab på 89,2 mill.

De seneste 5 regnskaber, har Esbjerg samlet set tabt små 38.000kr om dagen!

Det seneste regnskab er gået i plus med 2,8 mill

Personaleomkostninger

Klubbens udgifter på området er steget i takt med at klubben har øget omsætningen. Siden 2009 har udgifterne ligget mere konstant dog med markante udsving.

En klubs lønbudget, vil over tid være en afgørende indikator for for hvordan klubben kan ende i ligaen.

Esbjerg ligger med deres omkostninger i 2019, på samme niveau som i 2010.

Personaleomkostninger dækker over alle ansatte, fra administration, ledelse, trænere og spillere.

Ansatte

Esbjerg har ligget på et stabilt leje og har et setup for Superligaen.

Gennemsnitsløn

Dette er ikke et udtryk for lønnen i spillertruppen. Men hvad er gennemsnittet for alle ansatte fra spillere, ledelse, administration og trænere.

Løn i forhold til omsætning

Klubben har de fleste regnskaber ligget relativt stabilt på omkring 60%. Den sæson hvor klubben ligger lavt, er året hvor klubben havde succes i Europa League og havde en ekstra ordinær høj indtjening.

For 2018 og 2019 kendes ikke omsætningen, da klubben har oplyst bruttoresultat.

Med afsæt i UEFAs anbefalinger om Financial Fair Play, hvor der anbefales at ligge på 70%, så er omsætningen sat i forhold til dette plus årets resultat.

Derfor vil det ikke være 70% i 2018 og 2019.

Gæld

Gælden er interessant set med to primære faktorer

A) Hvem skylder klubben penge

B) Hvornår skal gælden forfalde

Er det banken der har lånt penge, så betyder det også renter, mens er det en ejer, så hjælper det som regel ofte hvis han er fan af klubben, for så kunne han stryge klubbens gæld til ham og som ofte vil gælden være rentefri.

Gælden i klubben har været stigende og toppede i første omgang i 2010, herefter blev gælden nedbragt, men er siden steget markant.

Den største gældspost var på 33.000 mill (udgang 2018) som er ansvarlig lånekapital, som er særlig type lån til en erhvervsvirksomhed, hvorved långiver i tilfælde af virksomhedens opløsning påtager sig at vente med at få sit tilgodehavende, indtil alle andre kreditorer har fået deres.

Klubben skulle afdrage med 4% om året (af den ansvarlige lånekapital), hvilket er 1,3 mill næste gang, samt de skal i 2019 afdrage 4,75 mill.

Klubben har dog fået eftergivet gæld på 30 mill. Dette da Claus Sørensens fond holding eftergav gæld.

Fonden omsatte i 2018 for 2,8 mia. og har haft overskud på over 250 mill samlet i seneste to regnskaber.

Gæld i forhold til omsætning

Alle klubber har gæld på den ene eller den anden måde, og gæld kan komme som følge af lån til at investere. Jo større gælden er i forhold til omsætningen, stiller det spørgsmål ved driften i det lange løb

Gælden i forhold til omsætning, har i Esbjerg været stigende og den nåede i 2018 et højt niveau. Dette skyldes bla. klubben spillede 1.div og klubbens omsætning faldt,

Som sådan er det ikke et problem at gælden er højere end klubbens omsætning, det afhænger af hvordan gælden er samt til hvem.

Udfordringen kan komme, hvis der i ejerkredsen ikke er den goodwill i forhold til gælden.

Esbjerg eftergivet gæld for 30 mill til seneste regnskab.

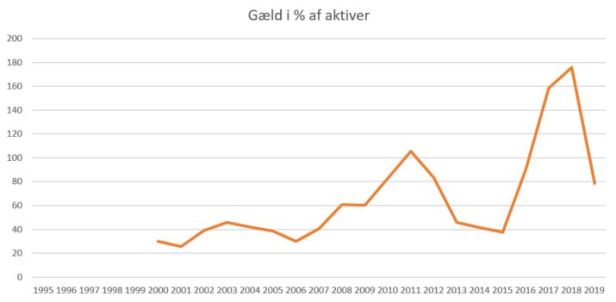

Gæld i forhold til aktiver

En klubs aktiver er den værdi der er i klubben. Er gælden større end aktiverne (100) er dette ikke positivt.

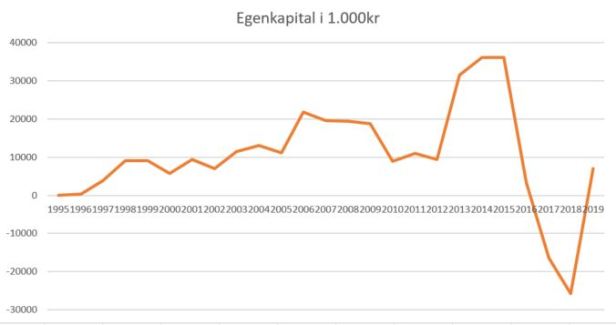

Egenkapital

Esbjerg har igen en positiv egenkapital efter at det er gået den forkerte vej siden 2015.

Tilskuersnit

Nok er den primære indtægtskilde for de fleste klubber enten TV penge eller sponsorkronerne. Men en klubs tilskuersnit, er med til at gøre en klub mere attraktiv.

Klubben har ligget stabilt omkring 7.000 i snit, men seneste 4 sæsoner har klubben dykket.

Aktiver

Aktiver defineres af årsregnskabsloven som:

Ressourcer, som er under virksomhedens kontrol som et resultat af tidligere begivenheder og hvorfra fremtidige økonomiske fordele forventes at tilflyde virksomheden.

Der kan være forskellige aktiver, som samlet set er klubbens aktiver.

Immaterielle anlægsaktiver

Goodwill, trupværdi

Materielle anlægsaktiver

Ejendomme bla

Finansielle anlægsaktiver

Værdipapirer, Obligationer og Kapitalandele

Omsætningsaktiver

Varelager, Tilgodehavender fra salg og Likvide beholdninger

Soliditetgrad

I praksis kan det være vanskeligt at vurdere, hvad der skal betragtes som en god eller dårlig soliditetgrad.

En soliditetgrad på 100 er næsten aldrig godt, da det er et tegn på, at klubben ikke investerer tilstrækkeligt.

En soliditetgrad på 0 er også sjældent godt, da klubben har finansieret alle sine aktiver med fremmed kapital. Det gør gør klubben meget skrøbelig overfor økonomisk modgang, da der ikke skal meget til, før de ikke kan betale sine økonomiske forpligtelser.

Overskudsgrad

Hvor meget tjener klubben i forhold til omsætningen i procent.

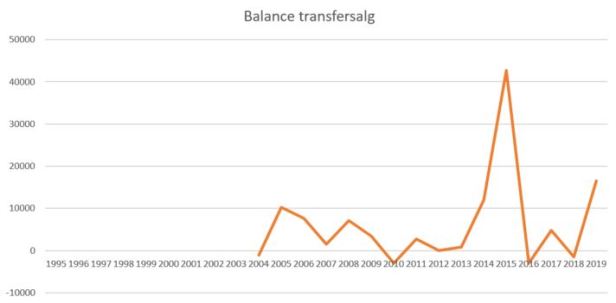

Transfer

At have salg som spillere som del af klubbens forretningsmodel har været en succes. I regnskaberne fremgår indtægter og udgifter ikke som en særskilt post, derfor er nedenstående taget med følgende forbehold.

Data er taget fra transfermarkt og data for en sæson der er over to år, er lagt ind i året hvor sæson slutter.

Da der ikke kendes detaljer i transfers, kan en klub nogen gange tjene mere på en videresalgsklausul, end det en spiller er solgt for.

Dette beløb vil ikke indgå i denne oversigt.

Siden 2010, har Esbjerg et overskud på 72 mill på transferbalancen.

Transferrettigheder

En klub kan opgøre transferrettighederne, eller det som også hedder immaterielle rettigheder forskelligt. Som udgangspunkt skal det forstås som den værdi klubben har lagt ind i truppen.

Et eksempel, købes en spiller til 3 mill på en treårig kontrakt, vil den immaterielle værdi fra starte være 3 mill, og efter et år falde til 2 mill.

Men mange forhold kan spille ind.

Ejerforhold

| Hoffman Esbjerg Holding | 10-15% |

| Viking life saving equipment | 10-15% |

| RM Group holding | 5-10% |

| Claus Sørensens fond holding | 5-10% |

| Jill & Joy | 5-10% |

| Total | 35-60% |

Opsummering

Esbjerg har været udfordret på driften, og fremadrettet er det afgørende at klubben spiller Superliga og ikke 1.div.

Med tanke på placeringen dags dato, så ser Esbjerg presset ud med nedrykning.

Rykker klubben ned, vil det nok være tabte indtægter på 10-20 mill. Det har klubben ikke råd til da egenkapitalen er i bund!

Ved en nedrykning, er der reelt to muligheder, at tilpasse omkostningerne, hvilket vil sige at sælge/lade dem gå frit, for de spillere med højeste lønninger.

Eller at ejerkredsen accepterer et underskud og er klar til at skyde penge ind i klubben.

Esbjerg tjener penge på andet end fodbolden, men selvom der afholdes konferencer og fester, så er det næppe endnu en betydelig indtægtskilde.

Klubben har siden 2016 haft fokus på udvikling og salg af spillere af egen avl, du kan se sammenligning med andre klubber i Superligaen her, i forhold til spilletid.

Klubben kigger på muligheder for at få nye større sponsorer med, hvilket har vist sig vanskeligt, omend der i ejerkredsen er solide og økonomisk velfunderede lokalt baserede virksomheder.

Esbjerg har lavet budget der hedder Superliga 2021/22, men de er klar på at skære i omkostningerne og der er givet tilsagn om tilskud til driften.

Esbjerg har de seneste år ikke haft en forretningsmodel der virker. Det er taget en række tiltag på at skabe indtjening på andet end fodbold, men et spillersalg på 20 mill, det skæpper mere og hurtigere i kassen.

Klubben har med succes haft overskud på salg af spillere, men ikke nok til at have løbende overskud og dermed mulighed for at bolstre økonomien.

De kommende par år er afgørende for klubben, for kapitalen skal styrkes, og med en truende nedrykning forude, så kunne det hedde endnu mere satsning på unge spillere som gerne er af egen avl.

Discover more from Økonomi i sportens verden

Subscribe to get the latest posts sent to your email.