There is something rotten in the state of Denmark, sådan lyder et af citaterne fra Hamlet som foregår i Helsingør, og regnskabet fra Helsingør med et underskud på 17,5 mio, må da også have fået et øjebryn eller to til at blive løftet.

Nu skal det medgives at regnskabet dækker over 18 måneder, og på den måde kunne det være mere korrekt at sige at for et år, ville det i snit have givet et underskud på cirka 12 mio.

For klubben er udfordringen at indtægterne i 2.division primært er via sponsorsiden, da øvrige indtægter på dette niveau er lavt.

Regnskabet slutter 30. juni 2020, det vil sige at der er knap 3 måneder med covid19, der har påvirket regnskabet.

I ledelsesberetningen fra regnskabet står der:

Selskabet har i det forlængede første regnskabsår overtaget aktiviteter omkring FC Helsingørs professionele fodboldafdeling. Selskabets negative resultat er væsentlig påvirket af klubbens to nedrykninger fra Superligaen til 2.division inden for to sammenhængende år, samt den tidligere ledelses manglende økonomistyring i denne periode.

Der er fem ben en fodboldklub har sine primære indtægter.

| Område | Note |

| TV penge | TV penge i 2. division er meget små |

| Sponsorindtægter | Er ikke oplyst, men det er her klubben i 2.division har den primære indtægt |

| Entreindtægter | Det er ikke på matchday indtægter en klub har sine største indtægter og slet ikke i 2.division |

| Præmiepenge Europa | Er ikke aktuelt for klubben |

| Spillersalg | Indtægter for en klub i 2.division er begrænsede, men kommer klubben op i 1.division eller Superligaen igen, øger det spillernes værdi |

Opmærksomhedspunkter

Der er ikke mange positive ting at sige om regnskabet, som er bekymrende. Men de nye ejere har satset markant i klubben, og øget personaleomkostninger, for at styrke klubben sportsligt med mulighed for oprykning.

Den investering koster økonomisk, og derfor mange røde opmærksomhedspunkter samt en lav økonomisk karakter.

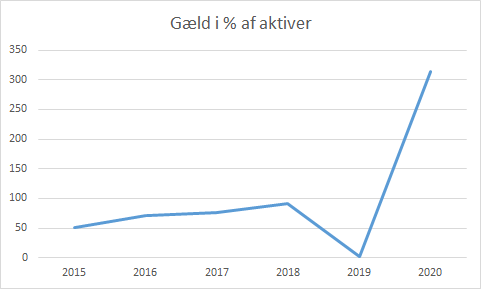

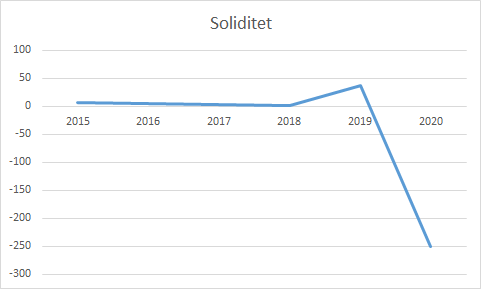

| Rød | Underskud på 17,5 mio (dog over 18 måneder) Der bruges flere penge på løn end der tjenes. Gæld er høj i forhold til aktiver (314%) Soliditet er meget lav (-250) Gælden er steget med 12,6 mio |

| Gul | |

| Grøn |

Økonomisk karakterbog

Du kan læse om de syv parameter til slut i indlægget, men klubberne rangeres og får en rating fra A-E, hvor A er det bedste.

Helsingør har en rating D-

Fanvenligt regnskab

Det er vigtigt at påpege, at klubben lever op til det de skal og oplyser det de skal. Men for en fan af klubben, så er nedenstående noget der har betydning for fans.

Der er stor forståelse for at klubber ikke ønsker at oplyse nogle af nedenstående af konkurrencemæssige hensyn. Men der er klubber, som faktisk oplyser alt på de 8 punkter!

| Område | Opfyldt | Note |

| Regnskab/årsrapport findes på klubbens hjemmeside | nej | |

| Omsætning er oplyst | nej | |

| Indtægter defineret på de primære områder | nej | |

| Agentsalær | nej | |

| Informationer om omkostninger på gæld | delvis | |

| Videresalgsklausuler | nej | |

| Honorar bestyrelse | nej | |

| Spillersalg | nej |

Ejerforhold

Sidste regnskab var ejerforhold at klubbens nye amerikanske ejere har 60% mens klubben havde 40%.

I det nye regnskab har de amerikanske ejere 50% mens FC Helsingør (moderklubben) er opgjort til mellem 33-50%.

Omsætning

Det seneste regnskab har ikke oplyst omsætning, og det er for 2020 et estimat baseret på:

Omsætning = ((Personaleomkostninger / defineret %sats x 100) + årets resultat)

Årets resultat

Klubben har frem til dette regnskab haft regnskaber der var i balance.

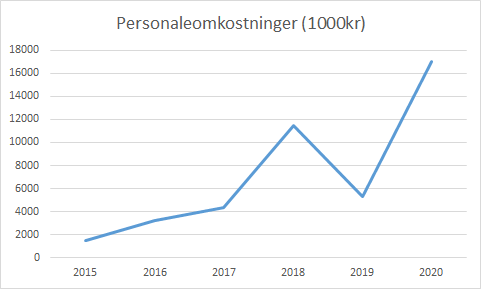

Personaleomkostninger

Dette dækker over alle ansatte i klubben fra spillertrup, ledelse, administration mm. Helsingør har øget på denne post.

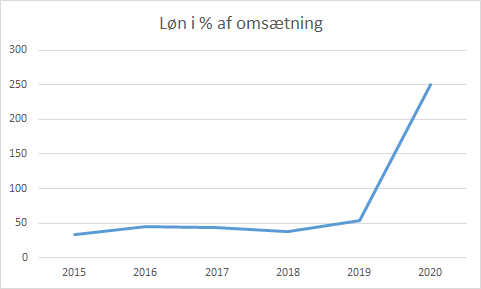

Løn i procent af omsætning

Jo højere andel en klub ligger på, jo minde luft er der i klubben til andre tiltag.

Som sådan er det ikke et problem at en klub bruger flere penge end klubben har, da det kan være i en strategi om at opnå et mål.

Problemet kommer hvis klubben ikke har ‘sparet’ op til dette, eller hvis den fortsætter, så kræver det en ejerkreds der kan dække underskuddet.

UEFAs anbefaling i forhold til Financial Fair Play er at en klub skal ligge på max 70%.

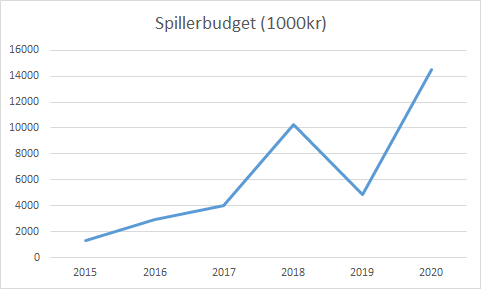

Spillertups lønsum

I regnskaberne er der ikke udspecificeret hvor stor selve spillertruppens lønsum er, derfor er det et estimat med afsæt i de oplysninger der er tilgængelige i regnskaberne.

Løn spillertrup i gennemsnit

.Der er ikke oplysninger om antal ansatte i de fleste regnskaber. I det seneste regnskab er et estimat at en årsløn i snit er på 460.000 pr spiller.

Gennemsnitsalder spillertrup

Gæld i alt

For en klub er det ikke nødvendigvis et problem at have gæld, det som er interessant er den rentebyrde der kan ligge på klubben.

Største post er ansvarlig lånekapital stillet af de amerikanske ejere rentefrit. Denne post udgør 9,1 mio

Aktiver

Aktiver defineres af årsregnskabsloven som:

Ressourcer, som er under virksomhedens kontrol som et resultat af tidligere begivenheder og hvorfra fremtidige økonomiske fordele forventes at tilflyde virksomheden.

Der kan være forskellige aktiver, som samlet set er klubbens aktiver.

Immaterielle anlægsaktiver

Goodwill, trupværdi

Materielle anlægsaktiver

Ejendomme bla

Omsætningsaktiver

Varelager, tilgodehavender fra salg og Likvide beholdninger

Gæld i forhold til aktiver

Dette er et interessant område, er gælden større end aktiverne i klubben, er det ikke positivt, både i dagligdagen, samt hvis der tænkes på salg af en klub.

Soliditetsgrad

I praksis kan det være vanskeligt at vurdere, hvad der skal betragtes som en god eller dårlig soliditetsgrad.

En soliditetsgrad på 100 er næsten aldrig godt, da det er et tegn på, at klubben ikke investerer tilstrækkeligt.

En soliditetsgrad på 0 er også sjældent godt, da klubben har finansieret alle sine aktiver med fremmed kapital. Det gør gør klubben meget skrøbelig overfor økonomisk modgang, da der ikke skal meget til, før de ikke kan betale sine økonomiske forpligtelser.

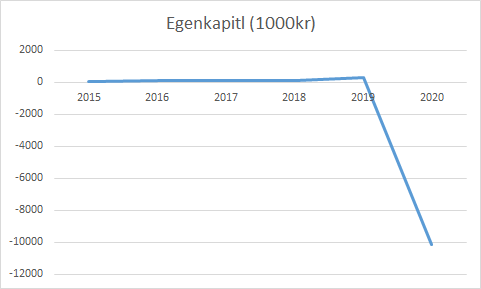

Egenkapital

I en virksomhed og dets regnskab, er der både aktiver (ejendele) og gældforpligtelser (passiver).

Egenkapitalen udgør den samlede sum, når de to forhold er gjort op med hinanden.

Tilskuerudvikling

Tallet for 2020 er påvirket af corona

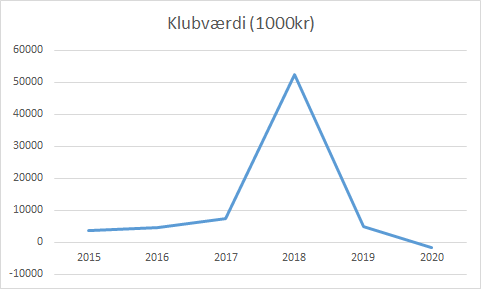

Klubværdi

Hvert år kommer Deloittes money league, hvor de opgør værdien af de største klubber i verden

Deres metode er ikke kendt, men Markham Multivariate Model er en model der rammer meget tæt på det som Deloitte kommer frem til. Læs om model her.

Skulle du købe FC Helsingør, ville det være en dårlig handel for ejerne da værdien er -1,5 mio

Benchmark med øvrige klubber

Der skal gøres opmærksom på at ikke alle klubber har afleveret deres regnskab for 2020, så sammenligning giver nogle usikkerheder på den måde.

Omsætning

Thisted har ikke oplyst deres omsætning i deres seneste regnskab.

Personaleomkostninger

Dette dækker over alle ansatte i klubberne. Thisted har ikke oplyst i deres seneste regnskab hvad posten er.

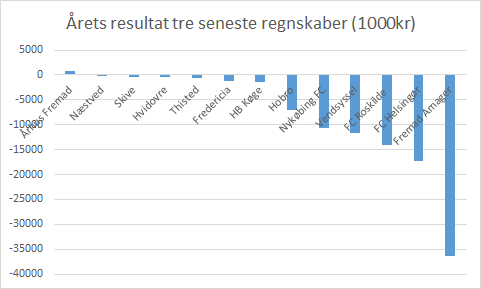

Årets resultat tre seneste regnskaber

Klubber kan sagtens have underskud det enkelte år, derfor er det interessant at se over tid.

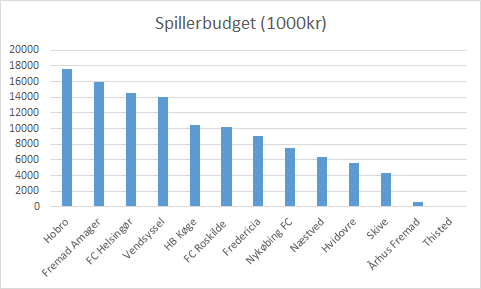

Spillerbudget

Dette dækker over hvor stor lønsummen er til spillertruppen.

Dette er et estimat baseret på hvor stort lønbudget klubben har,

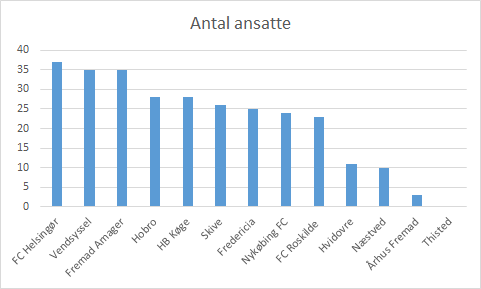

Antal ansatte

Årsløn spillertrup gennemsnit

Dette er et estimat med afsæt i de oplysninger der er i regnskabet.

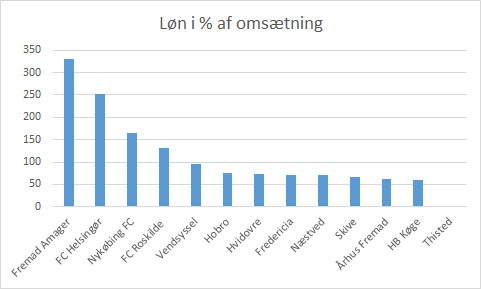

Lønandel af omsætning

UEFA’s anbefaling er at en klub ikke ligger over 70%.

En del klubber bruger flere penge end de tjener.

Gæld i forhold til aktiver

Klubværdi

Sociale medier

Jo støre eksponering, jo bedre mulighed for at øge din sponsorindtjening.

Dette indlæg kan bruges frit af andre medier, så længe skribent krediteres og der henvises til siden.

De syv parameter til den økonomiske karakterbog

Årets tre seneste resultater holdt op mod klubbens omsætning (A)

En klub kan sagtens have underskud, det kan være en del af klubbens strategi at have år med underskud, som så bliver modsvaret af overskud andre år. Derfor er det relevant at se på hvad årets tre seneste resultater er i forhold til klubbens seneste omsætning.https://c0.pubmine.com/sf/0.0.3/html/safeframe.htmlREPORT THIS AD

Løn i forhold til omsætning (B)

UEFA har i deres guidelines udstukket at en klub ikke måtte bruge mere end 70% af klubbens omsætning på personaleomkostninger (alle ansatte).

Gæld i forhold til aktiver (C)

Gældens størrelse er interessant men det giver et bedre indblik at holde det op mod aktiverne i klubben.

Egenkapital i forhold til omsætning samt soliditetsgrad (D og E)

I en virksomhed og dets regnskab, er der både aktiver (ejendele) og gældforpligtelser (passiver).

Egenkapitalen udgør den samlede sum, når de to forhold er gjort op med hinanden.

Igen har to forskellige klubber en egenkapital på 1 million, så skal det holdes op mod hvad er omsætningen i klubben, for der er en forskel på om klubben har en omsætning på 100 eller 1 million.

De to kan minde om hinanden, og begge handler om hvor godt rustet klubben er.Likvider i forhold til omsætning (F)

Under covid19 krisen, der har cash i den grad været king, og det at klubben har et kapitalberedskab er vigtigt. De klubber med penge, de står bedre!

For den enkelte klub, handler det også om hvilke kreditter den kan trække på, de er ikke medtaget her.

Overskudsgrad (G)

Historisk set er det svært at tjene penge på fodbold, men kan en klub faktisk tjene penge på sin forretning. Det er bedre at kunne tjene sine penge selv i forhold til at skulle ud og få dækket underskud ind år efter år.

Overskudsgrad et tal for en virksomheds indtjeningsevne og angiver, hvor meget af virksomhedens omsætning der reelt bliver til overskud. Det anses som et af en virksomheds finansielle nøgletal. Overskudsgraden kaldes også EBIT-marginen (hvor EBIT er “Earnings before interest and tax”).https://c0.pubmine.com/sf/0.0.3/html/safeframe.htmlREPORT THIS AD

Overskudsgraden beregnes som overskud før renter og skat divideret med omsætning og anses som et af tallene for rentabilitet i lighed med afkastningsgraden.

Kilde: Helsingørs regnskab 2015-2020, samt de øvrige klubbers regnskab.

Discover more from Økonomi i sportens verden

Subscribe to get the latest posts sent to your email.