Opsummering

Det seneste regnskab dækker 2019, og dermed en ½ sæson i 1.division (2019/20) og en ½ sæson i Superligaen (2018/19).

Lyngby har kæmpet med økonomien og siden 2010, har der været et enkelt regnskab med sorte tal, og samlet set har Lyngby de sidste 10 år tabt 107 mill.

De nye ejere der er kommet til er i gang med et langsigtet arbejde med at genoprette økonomien, og det går den rigtige vej, men der er et stykke vej til et regnskab der går i 0.

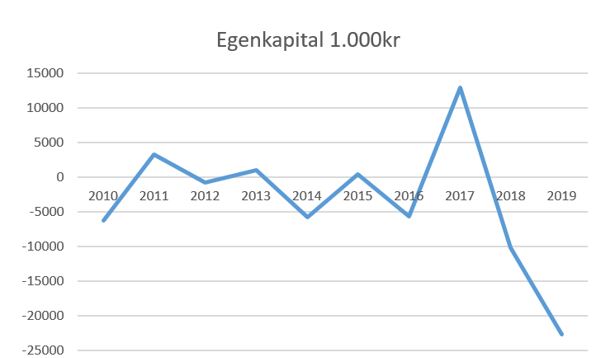

Det er første skridt at få økonomien i balance, næste skridt er at få genoprettet økonomien hvor egenkapitalen er på -22,7 mill.

I regnskabet er der nogle anmærkninger, som altid kan tolkes på den ene eller den anden måde. Den nye ledelse har overtaget en opgave hvor fortiden følger med, men der er positive tegn i forretningen, idet klubben melder om øgede indtægter på sponsorsiden, som klubben dog stadig mener er på et for lavt niveau.

For det kommende regnskab forventer Lyngby et regnskab der igen vil have et underskud i samme størrelsesorden som dette, men fra ejerkredsen er der givet tilsagn om økonomien er der til at støtte.

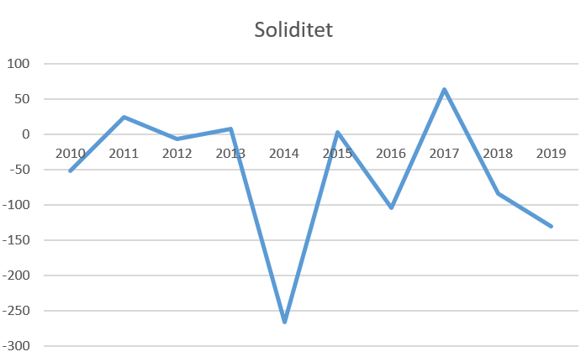

| Rød | Egenkapital på -22,7 mill Lønandel af omsætning ligger højt 83%. Soliditet er på -131 Gælden er steget med 15,1 mill til 40,1 mill |

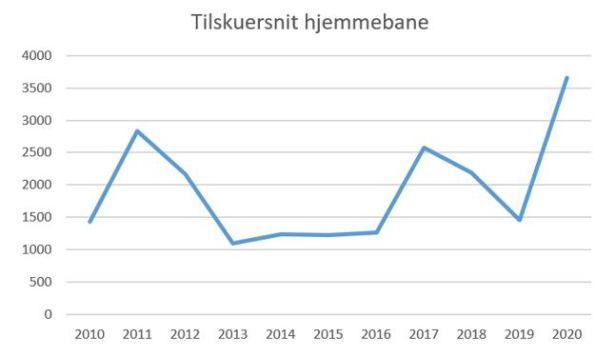

| Gul | Lav udnyttelse af tilskuerkapaciteten i sæson 2018/19 (14%), i den nye sæson er tilskuertallet mere end fordoblet |

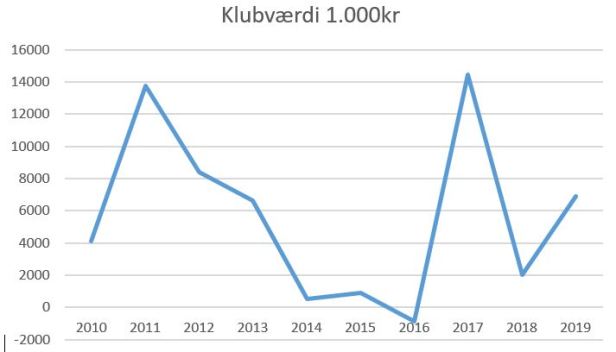

| Grøn | Regnskabet bevæger sig i den rigtige retning, men et stykke vej endnu Aktiver er steget med 5,3 mill Klubbens værdi er steget med 4,8 mill til 6,9 mill Sponsorindtægter skulle være fordoblet fra niveau 2,6 mill i 2018 Ejerkredsen har givet økonomisk støtte til fortsat drift |

Covid19 vil sætte sine spor hvor alvorligt der er for Lyngby vil tiden vise.

Ejerforhold

A/S Friends of Lyngby

90-100%

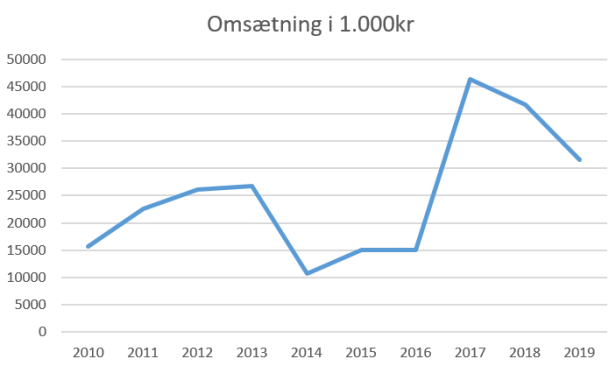

Omsætning

Lyngby har i deres seneste regnskab, samt flere af de tidligere regnskaber, ikke oplyst deres nettoomsætning, hvad de er i deres gode ret til. Derfor er kurven med det forbehold.

Omsætningen er fundet efter denne model: Omsætning = ((Personaleomkostninger / defineret procentsats) x 100) + årets resultat.

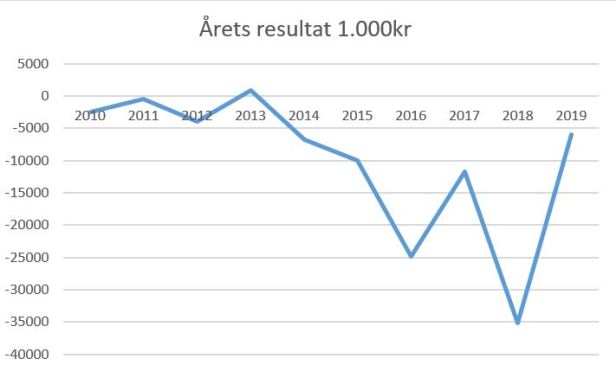

Årets resultat

Lyngby har tabt mange penge de seneste 10 regnskaber, klubben er på vej den rigtige vej om end næste regnskab igen forventes at give underskud på samme niveau som dette regnskab.

Det vigtige for klubben er at ejerkredsen har givet tilsagn om at støtte økonomisk.

| Seneste 10 år | -107,1 mill |

| Seneste 5 år | -84,3 mill |

| Seneste 3 år | -47,7 mill |

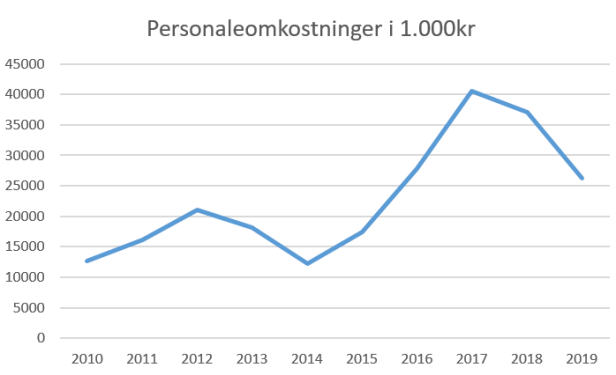

Personaleomkostninger

Dette dækker over alle ansatte i klubben, fra ledelse, administration, trænere og spillertruppen.

Med nedrykning til 1.div 2018/19, sker der en naturlig tilpasning.

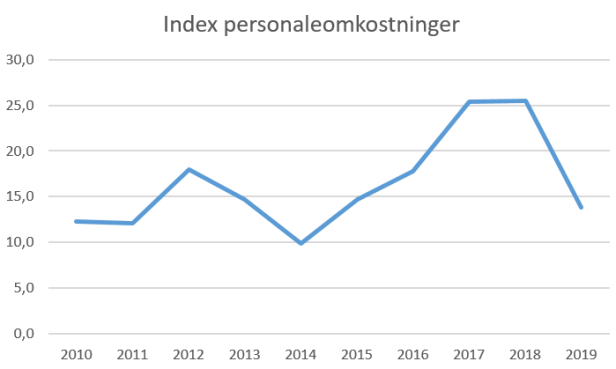

Index personaleomkostninger

En måde at vise en klubs konkurrenceevne på er at vise hvordan klubben er i forhold til den klub der bruger flest penge på personaleomkostninger. FC København bruger flest penge på dette i 2019

Løn i procent af omsætning

Jo højere andel en klub ligger på, jo minde luft er der i klubben til andre tiltag.

Som sådan er det ikke et problem at en klub bruger flere penge end klubben har, da det kan være i en strategi om at opnå et mål.

Problemet kommer hvis klubben ikke har ‘sparet’ op til dette, eller hvis den fortsætter, så kræver det en ejerkreds der kan dække underskuddet.

UEFAs anbefaling i forhold til Financial Fair Play er at en klub skal ligge på max 70%.

Da Lyngby i flere regnskaber ikke har oplyst deres omsætning, så er det med det forbehold for kurven herunder.

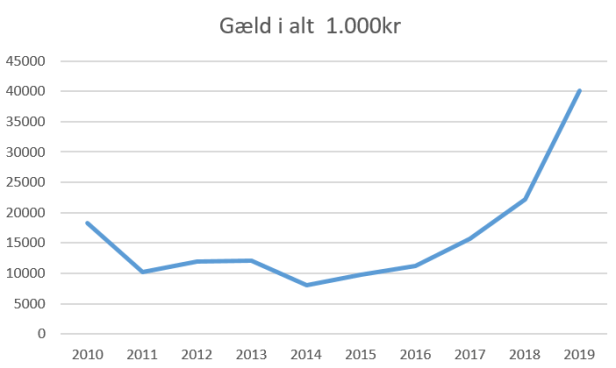

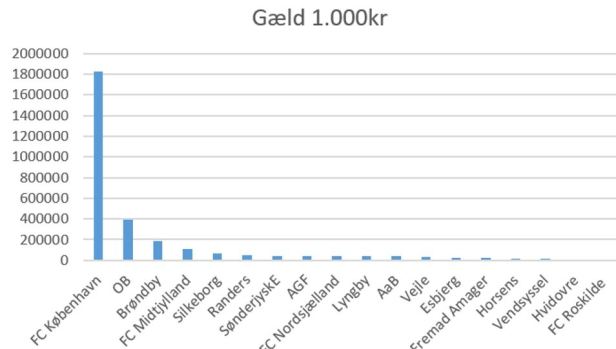

Gæld i alt

For en klub er det ikke nødvendigvis et problem at have gæld, det som er interessant er den rentebyrde der kan ligge på klubben.

Den største gældspost i regnskabet er til ejerkredsen som er på 21,6 mill.

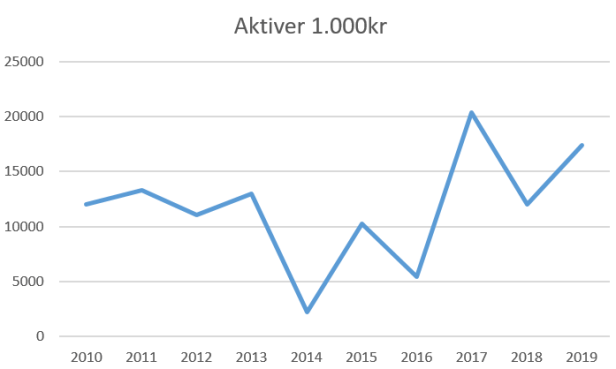

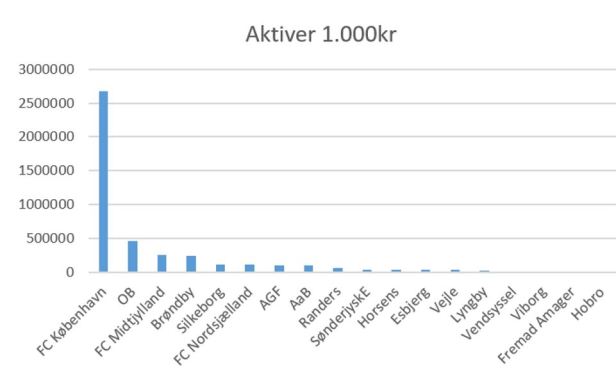

Aktiver

Aktiver defineres af årsregnskabsloven som:

Ressourcer, som er under virksomhedens kontrol som et resultat af tidligere begivenheder og hvorfra fremtidige økonomiske fordele forventes at tilflyde virksomheden.

Der kan være forskellige aktiver, som samlet set er klubbens aktiver.

Immaterielle anlægsaktiver

Goodwill, trupværdi

Materielle anlægsaktiver

Ejendomme bla

Omsætningsaktiver

Varelager, Tilgodehavender fra salg og Likvide beholdninger

Aktiverne er udtryk for den værdi der er i klubben.

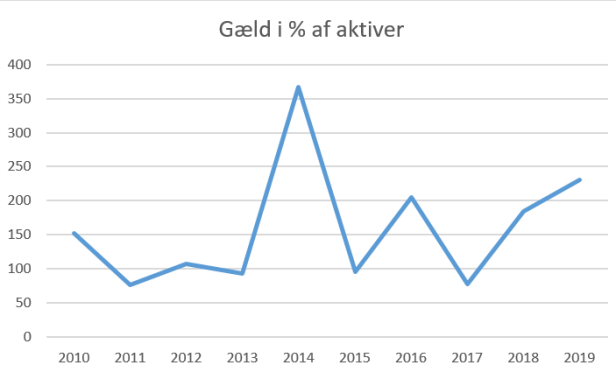

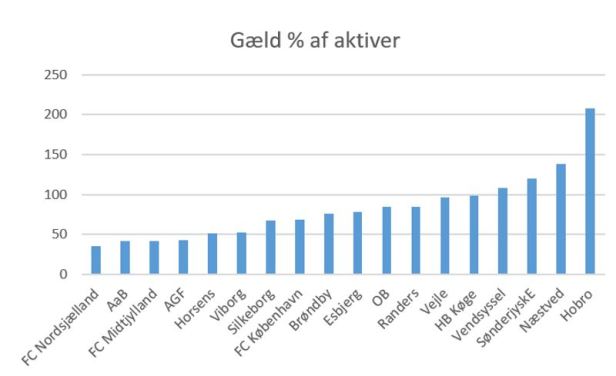

Gæld i forhold til aktiver

Hvis gælden overstiger værdien i klubben kan det være en udfordring, omend en klub kan vælge at gældsætte sig, som led i en investering, og det kan være med til øge klubbens værdi.

Lyngby ligger på et højt niveau, det positive er at den primære gæld er til ejerkredsen, hvis den gæld ikke medregnes vil Lyngby ligge på lige over 100%.

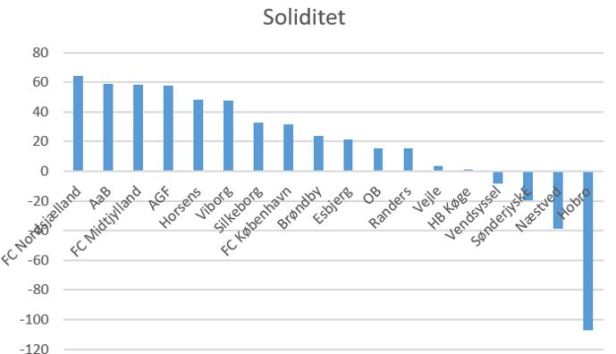

Soliditetgrad

I praksis kan det være vanskeligt at vurdere, hvad der skal betragtes som en god eller dårlig soliditetgrad.

En soliditetgrad på 100 er næsten aldrig godt, da det er et tegn på, at klubben ikke investerer tilstrækkeligt.

En soliditetgrad på 0 er også sjældent godt, da klubben har finansieret alle sine aktiver med fremmed kapital. Det gør gør klubben meget skrøbelig overfor økonomisk modgang, da der ikke skal meget til, før de ikke kan betale sine økonomiske forpligtelser.

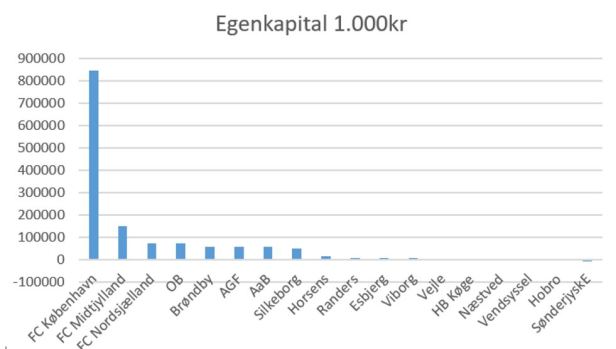

Egenkapital

I en virksomhed og dets regnskab, er der både aktiver (ejendele) og gældforpligtelser (passiver).

Egenkapitalen udgør den samlede sum, når de to forhold er gjort op med hinanden.

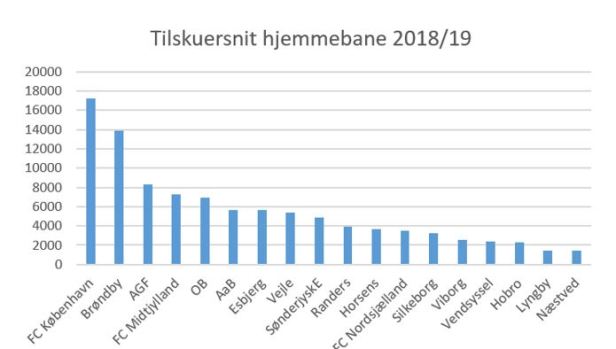

Tilskuerudvikling

Indtægter på matchday giver noget, men i forhold til klubbens samlede omsætning, så er det en af de mindre indtægtsområder. Her er spillersalg, TV penge og sponsorindtægter markant større.

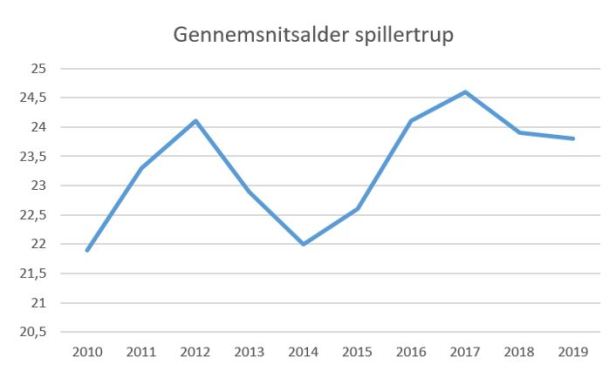

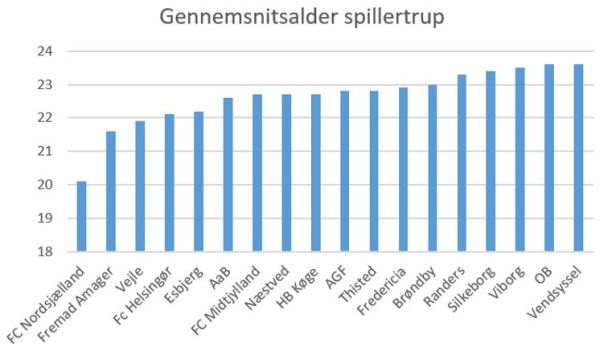

Gennemsnitsalder trup

Klubværdi

Hvad er en klub værd? Det kan opgøres på forskellige måder, med Forbes og Deloittes som de mest kendte. Deres metode er dog ikke kendt, men Markham er en model der rammer meget tæt på. Læs om model her.

Sammenligning med hold fra Superligaen og 1.division

Nedenstående er sammenligning sæson 2018/2019, da klubbernes seneste regnskab dækker ind over dette, derfor er sammenligningen med klubberne i denne sæson og ikke den nuværende sæson.

Ikke alle klubber har offentliggjort deres regnskab for 2019, og derfor er Thisted, Nykøbing FC og Fredericia ikke med i oversigten, som viser top18 på de enkelte parameter.

FC Helsingør har ikke et offentligt regnskab der er tilgængeligt, derfor mangler der data fra denne klub.

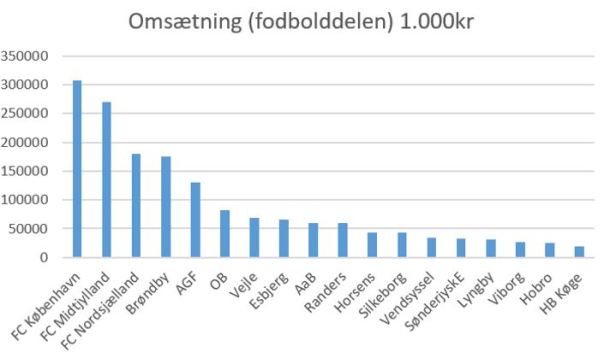

Omsætning

Ikke alle klubber har oplyst deres omsætning i regnskabet, hvilket de ikke er forpligtet til. Der hvor klubberne ikke har oplyst deres omsætning er der tale om et estimat efter denne model: Omsætning = ((Personaleomkostninger/defineret procentsats) x 100) + årets resultat.

Derfor er lige netop denne oversigt med det markante forbehold.

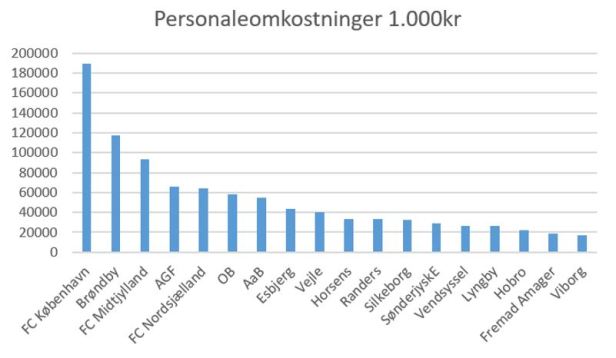

Personaleomkostninger

Posten dækker alle ansatte, fra spillertrup, sportslig sektor, administration og ledelse

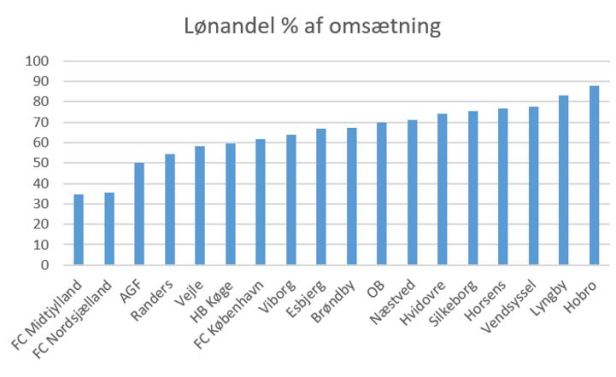

Lønandel af omsætning

Jo højere andel en klub ligger på, jo minde luft er der i klubben til andre tiltag.

Som sådan er det ikke et problem at en klub bruger flere penge end klubben har, da det kan være i en strategi om at opnå et mål.

Problemet kommer hvis klubben ikke har ‘sparet’ op til dette, eller hvis den fortsætter, så kræver det en ejerkreds der kan dække underskuddet.

UEFAs anbefaling i forhold til Financial Fair Play er at en klub skal ligge på max 70%.

Enkelte klubber har ikke oplyst deres omsætning, derfor er det med afsæt i et estimat.

Der er klubber der ligger højere, i form af AaB, SønderjyskE, FC Roskilde og Fremad Amager.

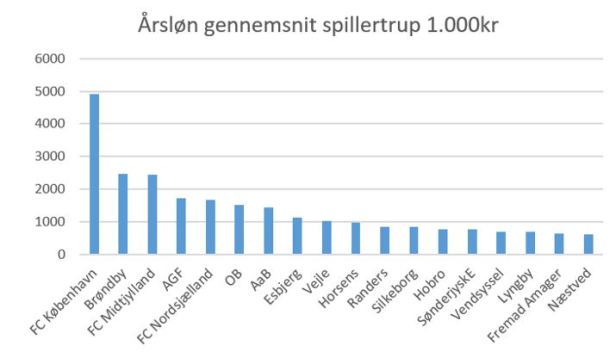

Årsløn gennemsnit spillertrup

Dette er et estimat med afsæt i de regnskaboplysninger der er tilgængelige, og skal derfor tages med et forbehold.

Truppens gennemsnitsalder

Soliditet

I praksis kan det være vanskeligt at vurdere, hvad der skal betragtes som en god eller dårlig soliditetgrad.

En soliditetgrad på 100 er næsten aldrig godt, da det er et tegn på, at klubben ikke investerer tilstrækkeligt.

En soliditetgrad på 0 er også sjældent godt, da klubben har finansieret alle sine aktiver med fremmed kapital. Det gør gør klubben meget skrøbelig overfor økonomisk modgang, da der ikke skal meget til, før de ikke kan betale sine økonomiske forpligtelser.

Aktiver

Aktiverne er den værdi der er i klubben. Der hvor klubben har andre segmenter er det for hele koncernen.

Gæld i % i forhold til aktiver

Hvis gælden overstiger klubbens værdi er det som udgangspunkt ikke godt. En klub kan dog have valgt at dette skal ske som led i en langsigtet strategi. For så længe klubben kan afdrage på gælden, så kan den investering der sker, være med henblik på at øge indtjeningen i klubben.

Egenkapital

Der hvor klubben har andre segmenter er det for hele koncernen.

Gæld i alt

Der hvor klubben har andre segmenter er det for hele koncernen. Det er ikke nødvendigvis et problem at have gæld. Dette kan være udtryk for at klubben har investeret. Så længe klubben kan afdrage på gælden, så kan investeringen på sigt betyde stærkere økonomi. FC København er ved at bygge to nye Lalandiaer, det gør deres gæld er stor, men investeringen skal nok komme hjem, da Lalandia historisk har givet solidt overskud.

Tilskuersnit hjemmebane

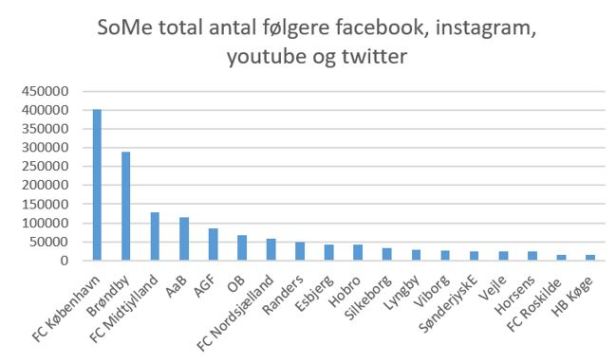

Sociale medier

Jo flere følgere en klub har på sin platforme, jo flere kan en klub nå ud til og på den måde være attraktiv for sponsorerne.

Herunder er de forskellige platforme lagt sammen.

Facebook er stadig størst, men de tre andre platforme har hver deres klare berettigelse, og på instagram og youtube er der potentialer og vækst.

Samlet set for klubberne, så nærmer de sig 9 millioner afspillede videoer på youtube!

Licenspoint

DBUs pointsystem angiver klubbernes niveau på talentudvikling.

Klub værdi

Hvad er en klub værd, det giver Markhammodellen et bud på med afsæt i klubbens regnskab.

| Klub | Klubværdi |

| FC København | 2,566 mia |

| FC Midtjylland | 1,169 mia |

| OB | 340 mill |

| FC Nordsjælland | 309 mill |

| AGF | 209 mill |

| Brøndby | 170 mill |

| Vejle | 96,0 mill |

| Randers | 76,3 mill |

| Silkeborg | 75,6 mill |

| Esbjerg | 49,0 mill |

| Horsens | 32,0 mill |

| AaB | 31,3 mill |

| SønderjyskE | 27,8 mill |

| Viborg | 13,8 mill |

| Vendsyssel | 13,0 mill |

| HB Køge | 11,1 mill |

| Lyngby | 6,8 mill |

| Hobro | 5,4 mill |

Note:

Der er nogle iboende usikkerheder der bør nævnes. Ikke alle klubber oplyser deres omsætning, hvilket de er i deres gode ret til. Her er det et estimat med afsæt i den beskrevne model.

Regnskaberne løber enten i et kalenderår eller fra sommer til sommer, og dermed er de ikke 100% sammenlignelige.

Kilde: Klubbernes seneste årsregnskaber

Discover more from Økonomi i sportens verden

Subscribe to get the latest posts sent to your email.