Opsummering

Først og fremmest har FC København en solid økonomi, og de står stærkt rustet. Eneste røde opmærksomhedpunkt, hvis det egentlig kan kaldes rødt.

Det er den rentebærende gæld som er høj, men klubben har ingen problemer med at afdrage, og renterne er lave.

Der hvor udfordringen kan komme, er hvis renterne stiger markant, så skal

FC København afdrage markant mere, og bliver mere presset på deres økonomi.

Men skulle det ske, ville klubben nok omlægge deres lån til fast rente, som fortsat vil være lav, omend en smule højere end nu.

Selve koncernen Parken sport & Entertainment, kom ud med et fornuftigt overskud på 52,2 mio. men set over de seneste tre og fem regnskaber har koncernen tabt -74,8 mio og -42,7 mio.

Set over det lange løb, så har koncernen de seneste 10 år et samlet overskud på 295 mio.

Der er råd til underskud i enkelte regnskaber, så længe der er er overskud de andre år der kan dække dette.

Guldægget for FC København er Lalandia, som står for 57% af omsætningen i koncernen, hvor fodboldsegmentet FCK står for 36% og udlejning af kontorejendomme 9%.

Der er investeret i et nyt Lalandia i Søndervig, der skal stå klar 2022, det vil forventeligt øge omsætningen og indtjeningen.

Lalandia gav et overskud på 85,6 mio.

Opmærksomhedpunkter

| Rød | Rentebærende gæld på 992 mio. Udfordring er hvis renten stiger. Lån ligger med en rente på 0,48-1,56%. Her kan FCK blive udfordret, såfremt der kommer en markant rentestigning |

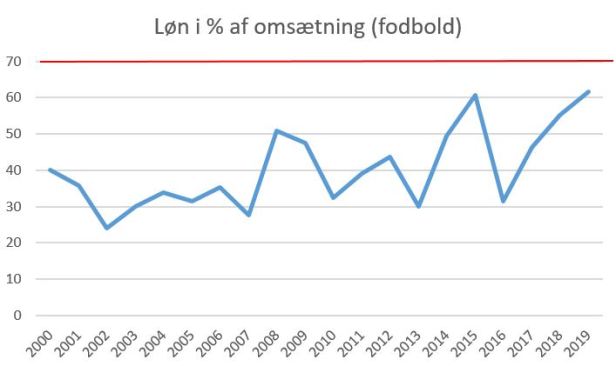

| Gul | Løn i andel af omsætning på 62%, højeste niveau historisk Gæld 1.862 mio. (øget med 87 mio.) Gæld er høj i forhold til omsætning 217% Sponsorindtægter øget med 1,6 mio, men næst laveste niveau siden 2010 Klubben har seneste 3 regnskaber tabt i alt 74,8 mio |

| Grøn | Omsætning øget med 42,5 mio. Overskud på 52,2 mio. Personaleomkostninger øget med 44 mio. (stærkere trup) Aktiver øget med 12 mio. Stort overskud på transfersalg 96,9 mio. (anslået) Egenkapital øget med 29,9 mio. Merchandise øget med 5,8 mio (Bendtner effekt ;-) ) Entre, TV og præmiepenge øget med 18 mio. |

Ejerforhold

Der er cirka 14.000 aktionærer og følgende har oplyst de ejer mere end 5% af aktierne.

• Erik Skjærbæk ved (ES – PARKEN ApS, svarende til 29,82 % af den samlede kapital.)

• Lars Seier ved (Seier Capital A/S, svarende til 22,55 % af den samlede kapital.)

• Karl Peter Korsgaard Sørensen ved (KPS INVEST A/S, svarende til 20,54 % af den samlede kapital)

De tre storaktionærer har tilsammen 73 % af aktierne.

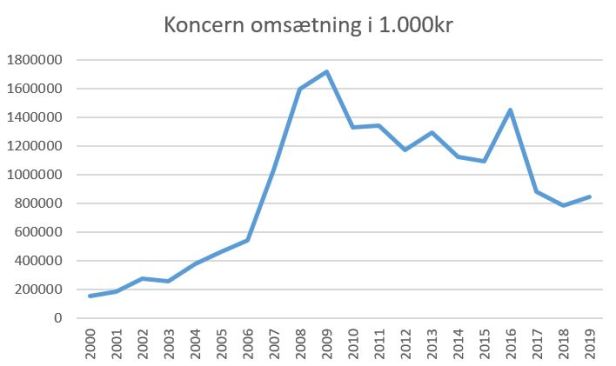

Omsætning

Omsætningen for koncernen afspejler de investering og salg der har været.

Omsætningen i fodbold segmentet, her afspejles den udvikling klubben har haft, og det ses hvilke sæsoner der har været europæisk succes med mindst gruppespil i Champions League.

Gruppespil i Champions League når FC København senest i 2016/17.

Indtægter kommer bla fra:

Entre, TV og præmiepenge: 137,9 mio. (2018: 119.5 mio)

Sponsor (samarbejdspartnere): 86.6 mio (2018: 85,1 mio)

Merchandise: 22,3 mio

I 2016/17 hvor FC København har succes i Champions League, er indtægterne på entre, TV og præmiepenge på 334,1 mio.

Så succes i Champions League er cirka en forskel på 200 mio.

Årets resultat

Det store underskud i 2009 skyldes nedskrivninger af goodwill, ejendomme og aktiverede projektomkostninger.

Overordnet set, så er der over tid overskud på driften, så der er råd til at have år med underskud.

I de tyve år som dette dækker over, er det blot tre regnskaber med røde tal, og set over tid, er der overskud, omend der har været underskud samlet set de seneste fem år.

Årets resultat

Seneste 20 år: 275,9 mio

Seneste 10 år: 295,7 mio

Seneste 5 år: -42,7 mio

Seneste 3 år: -74,8 mio

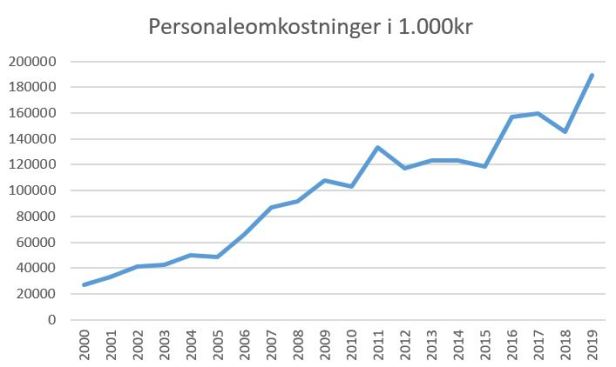

Personaleomkostninger

Dette dækker over alle ansatte i klubben, fra ledelse, administration, trænere og spillertruppen.

Data dækker kun over fodboldsegmentet, og FC København har øget med 83% siden 2010.

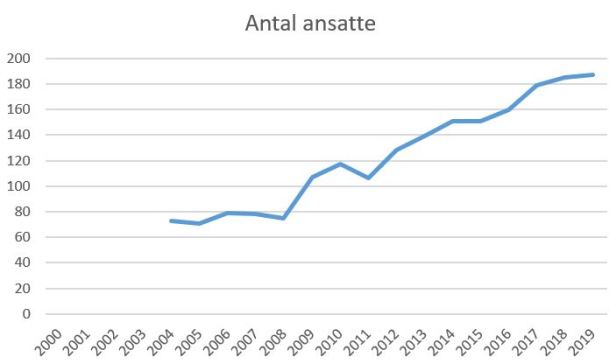

Antal ansatte

Dette dækker over spillertrup, trænere, ledelse og administration. Der er ikke oplyst antal ansatte frem til 2003.

Løn i procent af omsætning

Jo højere andel en klub ligger på, jo minde luft er der i klubben til andre tiltag.

Som sådan er det ikke et problem at en klub bruger flere penge end klubben har, da det kan være i en strategi om at opnå et mål.

Problemet kommer hvis klubben ikke har ‘sparet’ op til dette, eller hvis den fortsætter, så kræver det en ejerkreds der kan dække underskuddet.

UEFAs anbefaling i forhold til Financial Fair Play er at en klub skal ligge på max 70%.

Gæld i alt

For en klub er det ikke nødvendigvis et problem at have gæld, det som er interessant er den rentebyrde der kan ligge på klubben.

Der er rentebærende gæld for 992 mio. og udgjorde 42,9 mio. i omkostninger.

Gælden forfalder således:

2020: 4.668 mio

Resten forfalder i perioden 2030-2039

Gælden herunder er for hele koncernen.

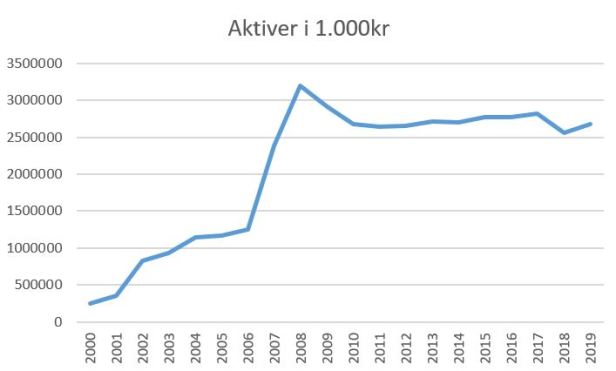

Aktiver

Aktiver defineres af årsregnskabsloven som:

Ressourcer, som er under virksomhedens kontrol som et resultat af tidligere begivenheder og hvorfra fremtidige økonomiske fordele forventes at tilflyde virksomheden.

Der kan være forskellige aktiver, som samlet set er klubbens aktiver.

Immaterielle anlægsaktiver

Goodwill, trupværdi

Materielle anlægsaktiver

Ejendomme bla

Omsætningsaktiver

Varelager, Tilgodehavender fra salg og Likvide beholdninger

Gæld i forhold til aktiver

Dette er et interessant område, er gælden større end aktiverne i klubben, er det ikke positivt, både i dagligdagen, samt hvis der tænkes på salg af en klub.

Gæld i forhold til omsætning

Dette er ligeledes interessant, for hvis en klub har en stor gæld, og omsætningen er markant mindre end gælden. Så er det vanskeligt på den korte bane at se klubben køre med overskud, der gør at gælden bliver nedbragt.

Soliditetgrad

I praksis kan det være vanskeligt at vurdere, hvad der skal betragtes som en god eller dårlig soliditetgrad.

En soliditetgrad på 100 er næsten aldrig godt, da det er et tegn på, at klubben ikke investerer tilstrækkeligt.

En soliditetgrad på 0 er også sjældent godt, da klubben har finansieret alle sine aktiver med fremmed kapital. Det gør gør klubben meget skrøbelig overfor økonomisk modgang, da der ikke skal meget til, før de ikke kan betale sine økonomiske forpligtelser.

Egenkapital

I en virksomhed og dets regnskab, er der både aktiver (ejendele) og gældforpligtelser (passiver).

Egenkapitalen udgør den samlede sum, når de to forhold er gjort op med hinanden.

FC København har 37,8 mio. i kassen, som er en del af egenkapitalen.

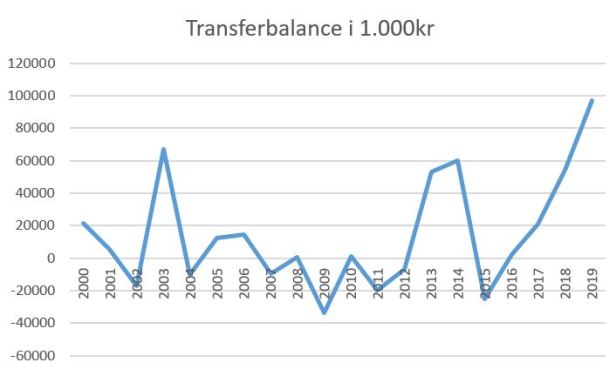

Transferettigheder

En klub kan opgøre transferrettighederne, eller det som også hedder immaterielle rettigheder forskelligt. Som udgangspunkt skal det forstås som den værdi klubben har lagt ind i truppen.

Et eksempel, købes en spiller til 3 mill på en treårig kontrakt, vil den immaterielle værdi fra starte være 3 mill, og efter et år falde til 2 mill.

Men mange forhold kan spille ind.

FC København står med den stærkeste trup målt på dette i klubbens historie.

Transferbalancen

Data her er taget fra transfermarkt, og der for ikke valide, så tal skal tages med det forbehold. I tallene indgår ikke klausuler i forhold til videresalg.

FC København har haft markant overskud således er der:

Seneste 5 år: 149,5 mio.

Seneste 10 år: 237 mio.

Seneste 20 år: 287 mio.

Kun i seks regnskaber af tyve har FC København underskud. Så klubben har råd til at at satse og have underskud nogle år hvor der investeres i truppen. Det har de seneste tyve år været en model der har virket.

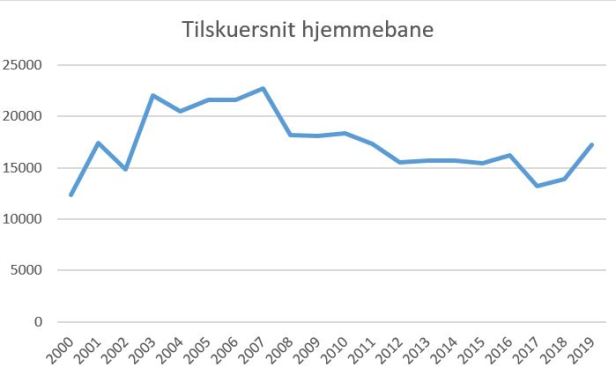

Tilskuerudvikling

Overskudsgrad

Overskudsgrad et tal for en virksomheds indtjeningsevne og angiver, hvor meget af virksomhedens omsætning der reelt bliver til overskud. Det anses som et af en virksomheds finansielle nøgletal. Overskudsgraden kaldes også EBIT-marginen (hvor EBIT er “Earnings before interest and tax”).

Overskudsgraden beregnes som overskud før renter og skat divideret med omsætning. Overskudsgraden anses som en af tallene for rentabilitet i lighed med afkastningsgraden.

Afkastningsgrad

Afkastningsgraden (engelsk: Return on Assets; forkortelsen ROA anvendes også på dansk) er et regnskabsmæssigt og finansielt nøgletal, som viser en virksomheds evne til at skabe overskud i forhold til, hvor mange penge der er bundet i forskellige aktiver.

Afkastningsgrad = Resultat af primær drift / Gns. aktiver

Overskuddet beregnes dermed før renteudgifter. Det skyldes, at virksomhedens finansieringsstruktur ikke bør påvirke beregningen, der blot skal afspejle virksomhedens effektivitet.

Afkastningsgraden er et centralt nøgletal i regnskabsanalyse. Det er velegnet til at sammenligne meget forskellige virksomheder, idet det er uafhængigt af virksomhedernes mission, størrelse (omsætning) og som nævnt finansieringsstrukturen.

Kilde: FC Københavns regnskaber for perioden 2000-2019

Discover more from Økonomi i sportens verden

Subscribe to get the latest posts sent to your email.