Regnskabet slutter 31. december.

Da ejerskabet overtog Lyngby har det været en længere rejse for at få genskabt økonomien i klubben, og det har været en lang og ihærdig rejse, og Lyngby står et langt bedre sted i dag rent økonomisk.

Der er dog stadig et stykke vej, men med tanke på der er et nyt stadion på vej, som vil skabe bedre rammer for sponsorindtægter, så bliver det interessant. For der hvor Lyngby skal tjene penge, er på sponsorsiden og så blive dygtigere til spillerdsalg!

Deltagelse i Europa er ikke rigtig aktuelt og nok noget klubben måske skal håbe sker ind i mellem, men at der kan gå en del år i mellem muligheden for at tjene penge ved deltagelse i Europa.

Bemærk at i nedenstående gennemgang, der skifter klubben regnskabsperiode i 2018, som således dækker over 1½ år.

Der er fem hovedområder hvor klubber tjener penge

| Område | Note |

| TV penge | Der er to indtægtsmuligheder, TV penge fra Superligaen og 1.division, samt fra europæiske kampe. Klubben oplyser ikke beløb i regnskab |

| Sponsorindtægter | Klubben oplyser ikke dette i regnskabet |

| Entreindtægter | Klubben oplyser ikke dette i regnskabet |

| Præmiepenge Europa | Kan en klub komme med i specielt Europæisk gruppespil er der i Europa League 20-25 mio at hente i præmiepenge og i Champions League 115 mio for at komme med i gruppespil, så kommer bonus for point og hvis holdet går videre. |

| Spillersalg | Klubben oplyser ikke dette i regnskabet |

Opmærksomhedspunkter

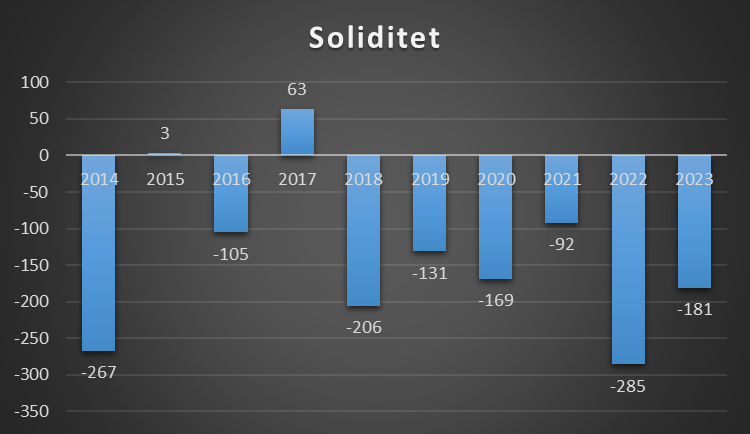

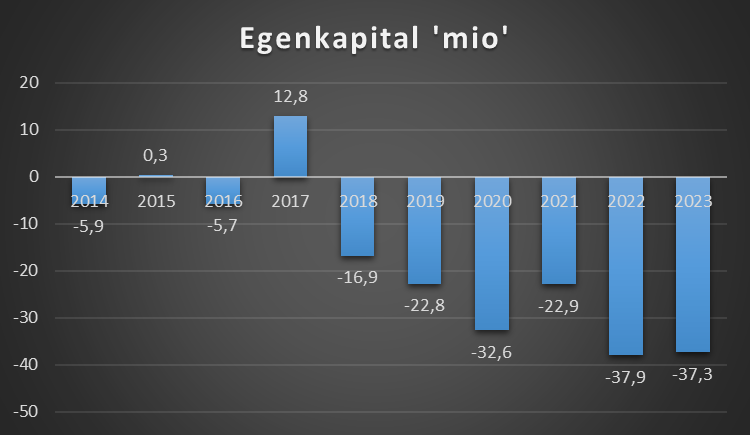

| Rød | Soliditet er på -181 Gælden er på 278% af aktiverne Egenkapital er negativ på 37,3 mio |

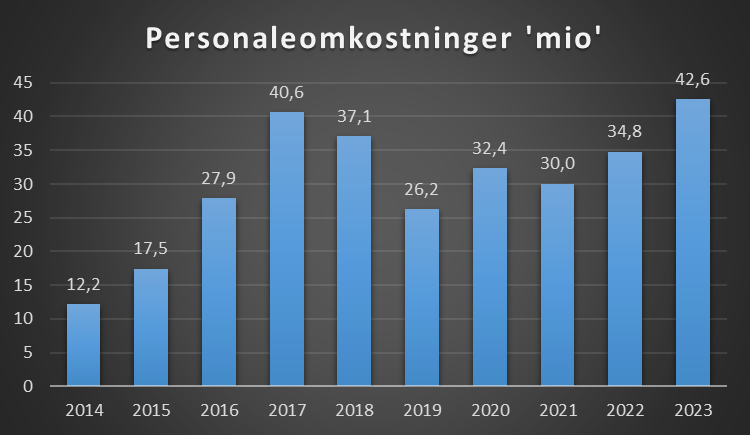

| Gul | 69% af omsætning bruges på løn |

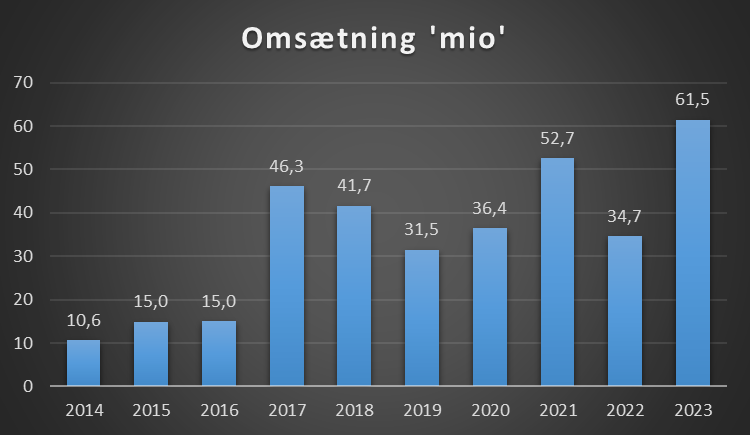

| Grøn | Omsætning er øget markant fra 34 til 61 mio Beskedent overskud på 600.000kr Tilskuersnit på hjemmebane øget med næsten 3.000 |

Dette indlæg kan frit bruges af andre, så længe der krediteres og linkes

Ejerforhold

J.K. Poulsen holding 5-10%

Baunsgaard Holding 5-10%

Help pr & kommunikation holding 5-10%

Hector Invest 5-10%

LaBtr holding 5-10%

Jensen Gruppen 20-25%

Hvad vil ejerskabet?

Friends of Lyngby ejer klubben, og i ejerforhold er listet op hvem der ejer Friends of Lyngby. Der er nok ikke nogen tvivl om det er personer med en veneration for klubben der er i gang med at få klubben på fode.

Det er også i ejerkredsen der er budt ind på projektet med at bygge nyt stadion og de boliger der skal etableres, så der ligger en del kroner at tjene på den forretning, selvom det at bygge et stadion er dyrt.

Så regnestykket er simpelt: Overskud = Salg af ejendomme – bygning af stadion

Hvor meget der kan tjenes kommer an på hvad selve stadion vil komme til at koste, og det vil nok være omkring de 200 mio.

Når stadion står klar, vil klubben være gearet til at tjene flere penge, så vil klubben forhåbentlig kunne være selvfinasierende (hvad få klubber er)

Det store spørgsmål for ejerkredsen er hvad næste skridt er strategisk, for hvis Lyngby vil række ud efter toppen af dansk fodbold, skal der flere penge ind, og det kræver at ejerskabet er klar på det, og er ejerskabet det eller vælger de at sælge klubben?

Økonomisk karakterbog

Får en klub karakteren E, betyder det at den har scoret lavest i alle 7 økonomiske parameter, det er særdeles bekymrende. Karakter A er det bedste.

Har en klub D eller E, så blinker advarselslamperne

| Økonomisk karakterbog A-E | |

| 2018 | D |

| 2019 | D |

| 2020 | D |

| 2021 | C |

| 2022 | E |

| 2023 | C |

Omsætning

Nettoomsætning er klubbens primære indtægter og uden transferindtægter. Klubben oplyser ikke dette i deres regnskab og derfor et estimat.

Årets resultat

| Seneste 10 år | -108,9 mio |

| Seneste 5 år | -20,4 mio |

| Seneste 3 år | -4,6 mio |

Lyngby har de seneste 10 regnskaber tabt hvad der svarer til knap 30.000kr om dagen.

Personaleomkostninger

Dette dækker over alle ansatte i klubben fra spillertrup, ledelse, administration mm.

Personaleomkostninger i % af nettoomsætning

UEFA har en anbefaling på 70%

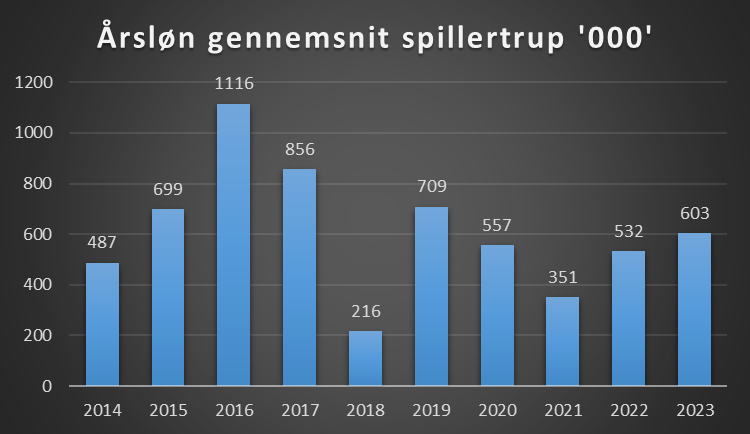

Årsløn gennemsnit spillertrup

Dette er et estimat med afsæt i de oplysninger der findes i regnskabet.

Bemærk at 2018 tallet er med meget stor usikkerhed.

Antal ansatte

Dette dækker over alle ansatte i klubben og er antal årsværk. Hvis tallet er 0, er det ikke oplyst i regnskab det år

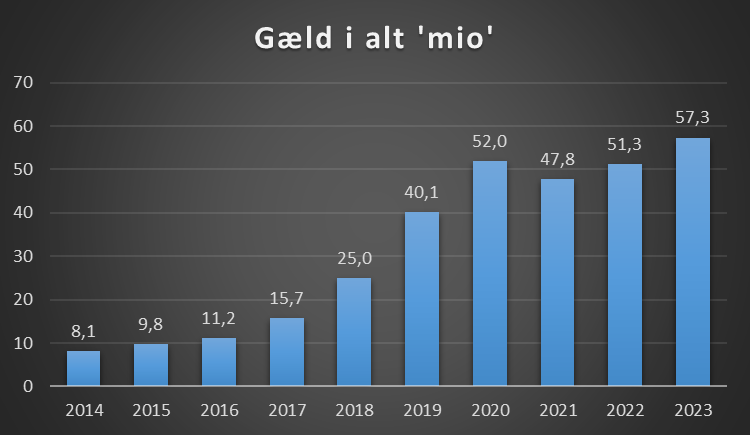

Gæld i alt

For en klub er det ikke nødvendigvis et problem at have gæld, det som er interessant er den rentebyrde og betingelser der kan ligge på klubben.

Aktiver

Aktiver defineres af årsregnskabsloven som:

Ressourcer, som er under virksomhedens kontrol som et resultat af tidligere begivenheder og hvorfra fremtidige økonomiske fordele forventes at tilflyde virksomheden.

Der kan være forskellige aktiver, som samlet set er klubbens aktiver.

Immaterielle anlægsaktiver

Goodwill, trupværdi

Materielle anlægsaktiver

Ejendomme bla

Omsætningsaktiver

Varelager, Tilgodehavender fra salg og Likvide beholdninger

Gæld i forhold til aktiver

Dette er et interessant område, er gælden større end aktiverne i klubben, er det ikke positivt, både i dagligdagen, samt hvis der tænkes på salg af en klub. Ligger en klub over 100, er det som udgangspunkt ikke godt!

Soliditetgrad

I praksis kan det være vanskeligt at vurdere, hvad der skal betragtes som en god eller dårlig soliditetgrad.

En soliditetgrad på 100 er næsten aldrig godt, da det er et tegn på, at klubben ikke investerer tilstrækkeligt.

En soliditetsgrad på 0 er også sjældent godt, da klubben har finansieret alle sine aktiver med fremmed kapital. Det gør gør klubben meget skrøbelig overfor økonomisk modgang, da der ikke skal meget til, før de ikke kan betale sine økonomiske forpligtelser.

Egenkapital

I en virksomhed og dets regnskab, er der både aktiver (ejendele) og gældforpligtelser (passiver).

Egenkapitalen udgør den samlede sum, når de to forhold er gjort op med hinanden.

Spillersalg og køb

Bliver en spiller købt eller solgt for 18 mio på en treårig kontrakt, så kan det være en aftale hvor betalinger sker i rater, således at de 18 mio ikke optræder i regnskabet, men 6 mio spredt over 3 regnskaber. Nedenstående er således en oversigt over transferbeløb der kommer ind og ud det enkelte regnskab.

Spillere kan komme transferfrit, men ofte skal klubberne betale en sign on fee til spilleren.

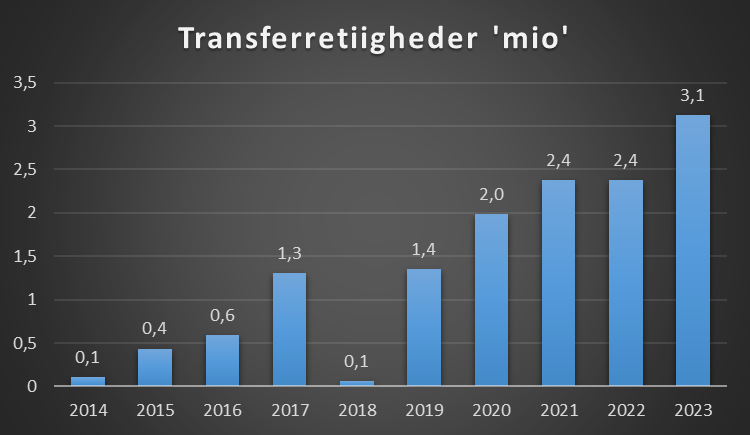

Transferrettigheder spillertrup

En klub kan opgøre transferrettighederne, eller det som også hedder immaterielle rettigheder forskelligt. Som udgangspunkt skal det forstås som den værdi klubben har lagt ind i truppen.

Et eksempel, købes en spiller til 3 mill på en treårig kontrakt, vil den immaterielle værdi fra starte være 3 mill, og efter et år falde til 2 mill.

Kommer en spiller fra klubbens akademi, vil transferrettighed være 0.

Powerindex

Grafen herunder viser hvordan forholdet er mellem den klub der bruger flest ressourcer på personaleomkostninger og så den klub der er i denne analyse.

Siden 2009, er FC København den klub der hvert år har brugt flest midler på personaleomkostninger.

Hvis Lyngby skulle sammenlignes med FCK på en atletikbane, når FCK er i mål har Lyngby nået 48 meter!

Tilskuerudvikling

Tallet for 2021 er ikke medtaget (Covid19 sæsonen) og står som 0.

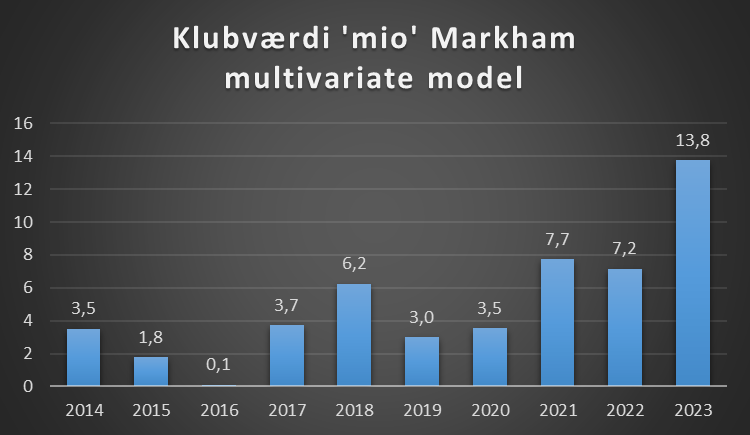

Klubværdi

Hvert år kommer Deloittes money league, hvor de opgør værdien af de største klubber i verden.

Deres metode er ikke kendt, men Markham Multivariate Model er en model der rammer meget tæt på det som Deloitte kommer frem til. Læs om model her.

Så skulle du købe klubben, vil en pris være knap 15 mio

Kilde: Lyngbys regnskaber

Discover more from Økonomi i sportens verden

Subscribe to get the latest posts sent to your email.