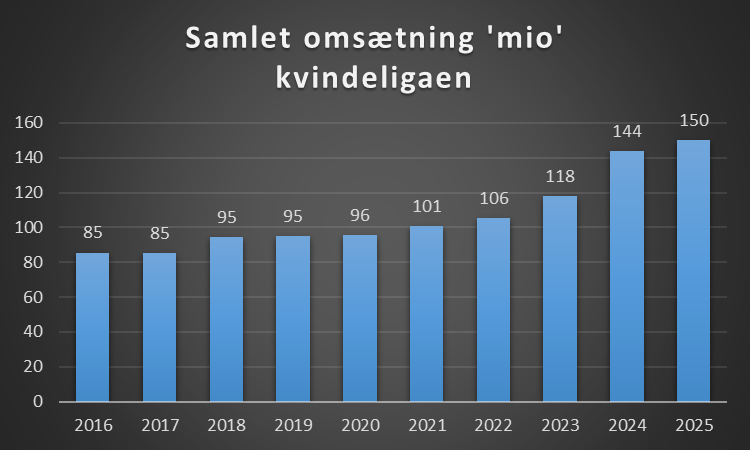

Når man kigger ind i økonomien i den bedste danske kvindelige håndboldrække over en længere årrække, træder der et tydeligt billede frem af en liga i vækst – men også i ubalance. På overfladen ser udviklingen imponerende ud: siden 2016 er den samlede omsætning steget med omkring 75 %, og i 2025 passerede ligaen for første gang 150 millioner kroner i samlet omsætning. Det er et markant signal om, at interessen for kvindehåndbolden er stigende, at produkterne omkring kampene bliver mere professionelle, og at flere sponsorer og partnere er villige til at investere i ligaen.

Samtidig er det dog vigtigt at understrege, at tallene i denne analyse bygger på klubbernes regnskaber, og at ikke alle klubber i alle sæsoner har haft et selvstændigt selskab – eller valgt at oplyse centrale nøgletal som omsætning. Der er derfor tale om estimater, og nogle sæsoner er der ganske enkelt færre end 14 klubber med komplette regnskabsdata, hvilket naturligt skaber en vis usikkerhed.

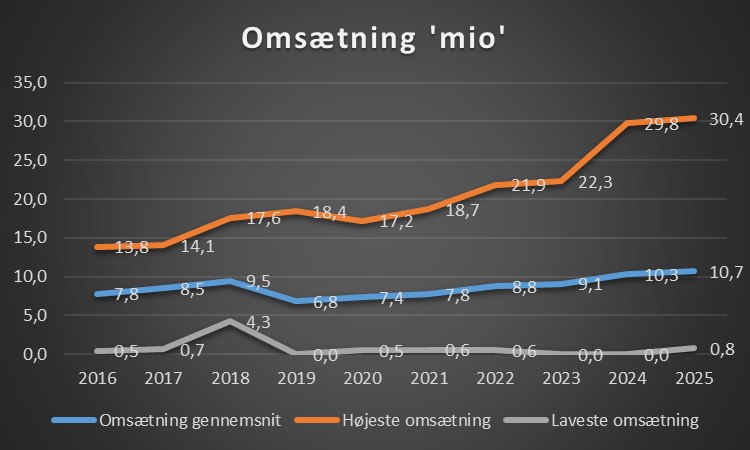

Ser man nærmere på udviklingen i omsætning, er det især topklubberne, der driver væksten. Klubber som Odense og Esbjerg har i den grad skubbet barren opad og trukket ligaens gennemsnit med sig. Afstanden mellem de økonomisk stærkeste og de mindste klubber er dermed blevet markant større. I bunden ligger enkelte klubber fortsat med meget beskedne budgetter – i nogle sæsoner under 1 million kroner – og i de tilfælde, hvor en klub slet ikke oplyser omsætning i et offentligt regnskab, er niveauet i denne gennemgang sat til 0. Det betyder, at der fortsat er “plads” i ligaen til klubber med begrænsede midler, men også at konkurrencen på sigt kan blive skæv, hvis forskellene mellem top og bund bliver for store.

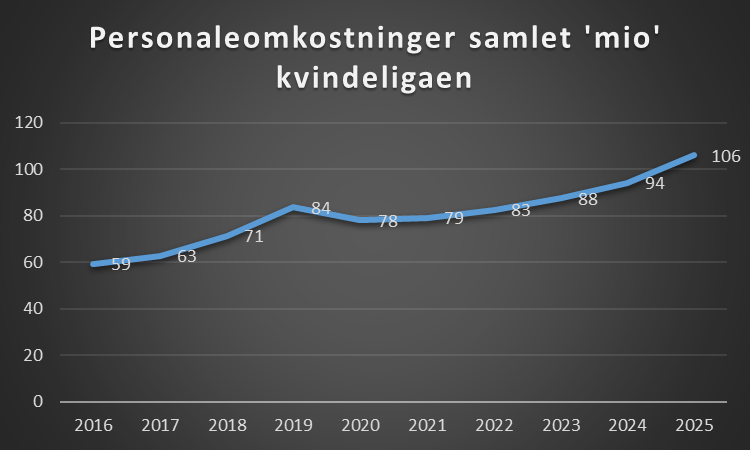

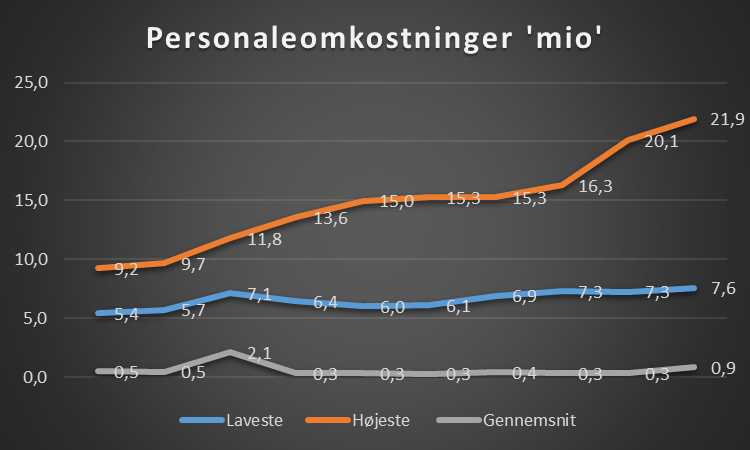

Parallelt med den stigende omsætning er der også sket en markant professionalisering i og omkring klubberne. Antallet af ansatte er vokset betydeligt, både på og uden for banen. I 2025 har en ligaklub i gennemsnit omkring 18 ansatte, når man medregner spillere, sportslig stab og administration. Lønudgifterne er næsten fordoblet siden 2016, både fordi flere spillere er kommet på kontrakt, og fordi lønniveauet generelt er steget. Særligt topklubberne har sat tempoet, mens klubber med færre ressourcer stadig kan være organiseret på et niveau, hvor kun træneren er ansat, og spillerne ikke nødvendigvis har egentlige kontrakter.

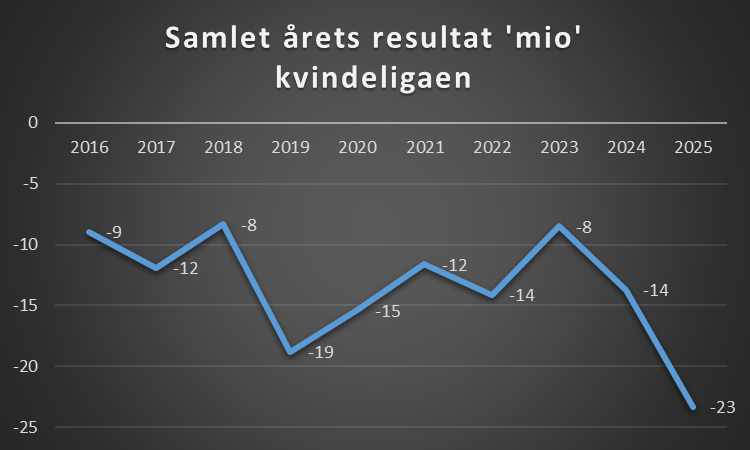

På trods af væksten i omsætning og den øgede professionalisering, er det samlede økonomiske billede langt mere sårbart. Over de seneste ti år har ligaen som helhed tabt knap 135 millioner kroner. År for år er det kun ganske få klubber, der har formået at levere et overskud – og i kun to tilfælde har årets bedste resultat i en klub været på over 1 million kroner.

I en klassisk forretningslogik ville det være dybt problematisk, men eliteidræt fungerer efter andre logikker: formålet er ikke nødvendigvis at skabe store overskud, men at vinde kampe og titler. De midler, der kunne have skabt plus på bundlinjen, bliver ofte investeret i en stærkere trup, en større stab eller bedre sportslige rammer. Ikke desto mindre er den vedvarende underskudsdrejning et tegn på, at forretningsmodellen er skrøbelig og afhængig af villige ejere og investorer, der år efter år er klar til at dække hullerne.

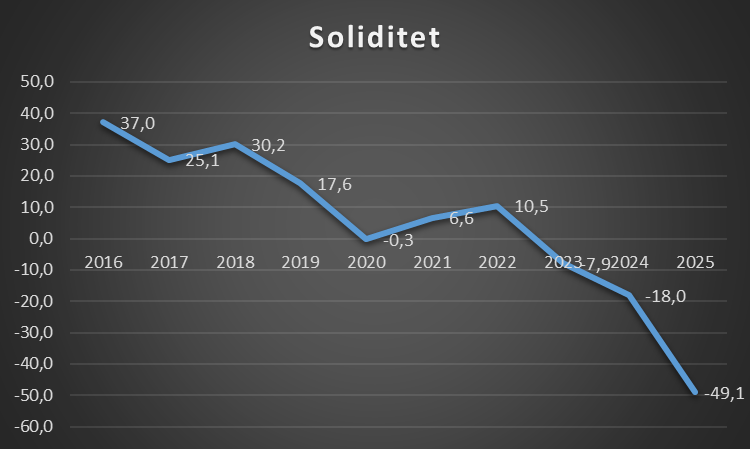

Denne skrøbelighed afspejles også i nøgletal som gæld, egenkapital og soliditet. Den samlede gæld i ligaen ligger på et forholdsvis stabilt niveau, men bag gennemsnittet gemmer der sig store forskelle – fra perioder, hvor en enkelt klub har stået for en meget stor del af gælden, til en mere spredt fordeling i de senere år. Den gennemsnitlige gæld har været bemærkelsesværdigt stabil, men flere klubber bevæger sig i retning af en negativ egenkapital, hvilket grundlæggende er et faresignal.

Soliditetsgraderne spænder fra det næsten for forsigtige – hvor der ikke investeres nok i udvikling – til det bekymrende lave, hvor aktiverne primært er finansieret med fremmed kapital. Fælles for mange klubber er, at de økonomisk opererer tæt på kanten, og at én dårlig sæson sportsligt kan få store konsekvenser økonomisk.

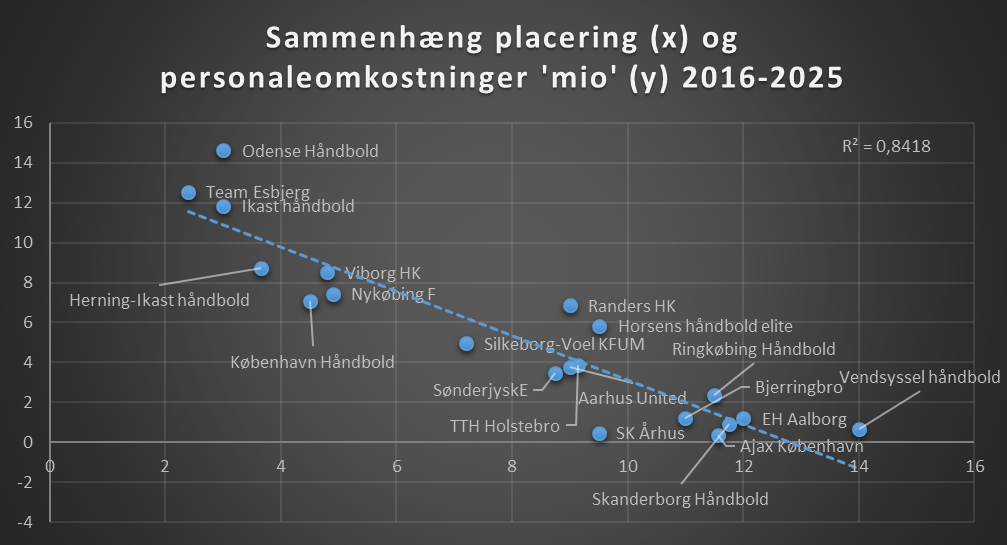

I det lys bliver spørgsmålet, om klubberne præsterer i forhold til deres økonomiske grundlag, centralt. Når man sammenholder sportslig placering og økonomi, viser der sig en høj grad af sammenhæng – omkring 84 % over perioden.

Klubber, der ligger over den “stiplede linje”, underpræsterer i forhold til deres ressourcer, mens klubberne under linjen overpræsterer. Det er med andre ord ikke kun et spørgsmål om penge, men penge hjælper – og de klubber, der formår at omsætte deres økonomiske fundament til sportslig værdi, sætter standarden for resten af ligaen.

Data

For perioden er det ikke alle klubber der har haft et selskab bag sig og dermed et regnskab for holdet, derfor skal det medtages at der ikke alle år er 14 klubber der har et regnskab, og det giver noget usikkerhed

Omsætning

Siden 2016 er omsætningen steget med 75%, og i 2025 rundede ligaen for første gang de 150 millioner.

Kun få klubber oplyser deres omsætning og derfor er der tale om et estimat.

Ses der på udviklingen i forhold til højeste, laveste og den gennemsnitlige omsætning, så er udviklingen således.

Det er interessant at topholdene i den grad løfter deres omsætning, og det gennemsnittet op. Klubben med laveste omsætning er nogen sæsoner på 0, dette skyldes at der er en klub der ikke oplyser dette i et offentlig regnskab, og er derfor sat til 0. Men ellers ligger klubben der ligger lavest under 1 mio, så der er plads til en klub med ambitioner.

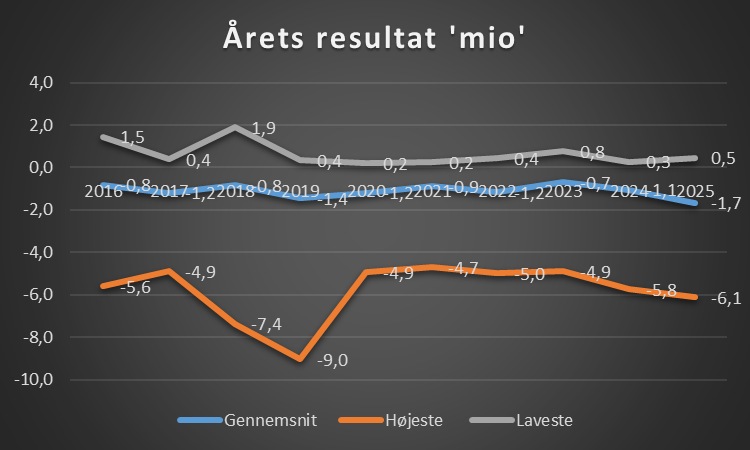

Årets resultat

Til trods for den øgede omsætning, så kniber det med at få økonomien til at hænge sammen. Så længe der i ejerkredsen er villighed til at understøtte klubberne økonomisk, så er det fint, men som helhed har ligaen tabt knap 135 mio på 10 år!

Ses der på udviklingen for de klubber der har haft største underskud og bedste resultat og gennemsnit de enkelte år ser det således ud. Det interessante er at den klub det enkelte år som kommer ud med det bedste resultat blot to gange er over 1 mio.

Nu skal en klub heller ikke drives med overskud for øje, for det overskud der er det enkelte år, kunne have været brugt til at optimere truppen og staben! Men et overskud gør det også muligt at investere i bedre rammer og at kunne købe spillere!

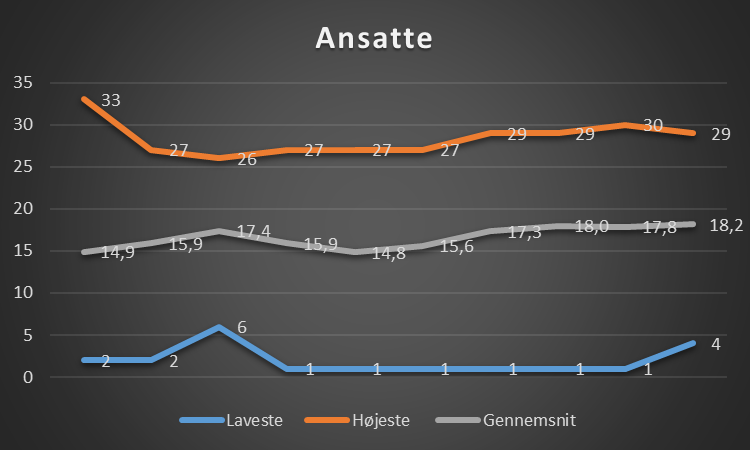

Antal ansatte

Der er blevet ansat langt flere i klubberne som har øget antal af spillere, staben omkring holdet og selve administrationen. I snit er der 18 ansatte pr. klub i 2025.

Da ligaen som helhed giver underskud, svarer det til i snit at hver klub faktisk 4,5 for meget ansat som der ikke er råd til!

Ses der på udviklingen i antal ansatte, så er gennemsnittet steget stille og roligt, men klubben med færreste ansatte har blot haft en træner ansat tyder det på og spillerne har ikke været på kontrakt.

Personaleomkostninger

Lønnen er er næsten fordoblet siden 2016, dette da lønningerne er steget og der er kommet flere spillere til

Ses der på udviklingen igen, så har topklubberne Odense og Esbjerg i den grad vist vejen, men afstanden mellem top og bund er blevet markant større.

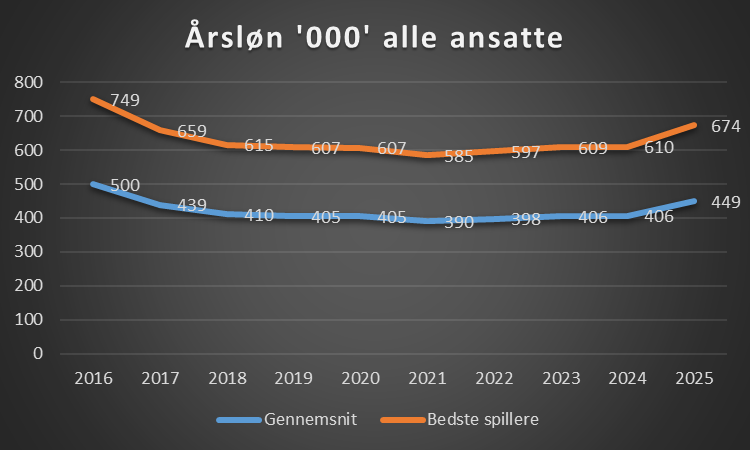

Årsløn

Mindstløn som håndboldspiller er 231.000 om året, og der vil være en del der er på dette. Nedenstående viser hvad årsløn er i snit for alle ansatte, samt hvad du bør tjene hvis du er en topspiller, og dette beløb kan så variere fra klub til klub.

Årsløn har været faldende de første år, dette skyldes at det kun var de bedste spillere der fik en kontrakt i og med klubberne så har ansat flere, hvor det har været spillere fra næste geled, så falder gennemsnittet.

Hvor kommer spillerne fra

Langt de fleste spillere er danske, men klubberne henter spillere ind fra andre lande, hvor spillere fra Sverige, Norge og Island udgør de fleste.

De bedste danske spillere bliver hentet til udlandet hvor lønnen er bedre, og for mange af de bedste spillere der kommer til Danmark, er det nok også det at komme til en liga med ok lønninger og se det som et springbræt videre. Så skal det med at udenlandske spillere kan komme på forskerordning, hvis de er over et vist beløb.

Dette gør også at danske talenter kan blive udfordret med spilletid, hvilket på sigt så udfordrer et landshold.

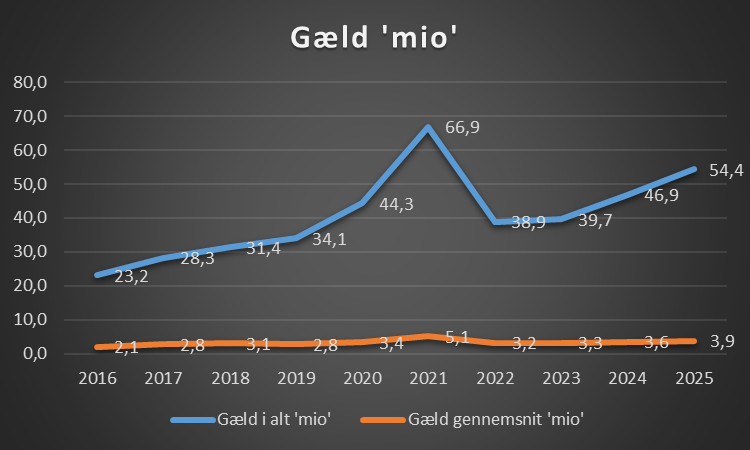

Gæld

Den samlede gæld ligger på et stabilt leje, men det dækker også fra at en klub har stået for en stor del af den samlede gæld, til at det er mere spredt ud nu

Den gennemsnitlige gæld har ligget meget stabilt for perioden

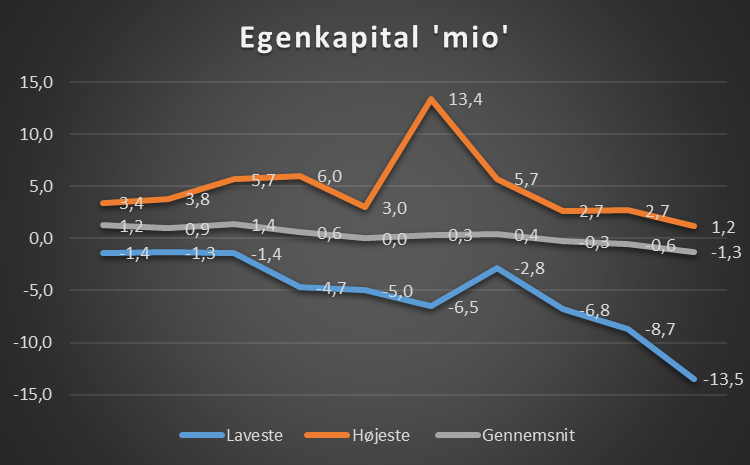

Egenkapital

I en virksomhed og dets regnskab, er der både aktiver (ejendele) og gældforpligtelser (passiver).

Egenkapitalen udgør den samlede sum, når de to forhold er gjort op med hinanden.

En negativ egenkapital er som udgangspunkt ikke godt!

Ligaen bevæger sig dermed i den forkerte retning!

Der er stor varians på dette, i forhold til hvem der har en sund egenkapital og hvem der ikke har

Soliditetgrad

I praksis kan det være vanskeligt at vurdere, hvad der skal betragtes som en god eller dårlig soliditetgrad.

En soliditetgrad på 100 er næsten aldrig godt, da det er et tegn på, at klubben ikke investerer tilstrækkeligt.

En soliditetsgrad på 0 er også sjældent godt, da klubben har finansieret alle sine aktiver med fremmed kapital. Det gør gør klubben meget skrøbelig overfor økonomisk modgang, da der ikke skal meget til, før de ikke kan betale sine økonomiske forpligtelser.

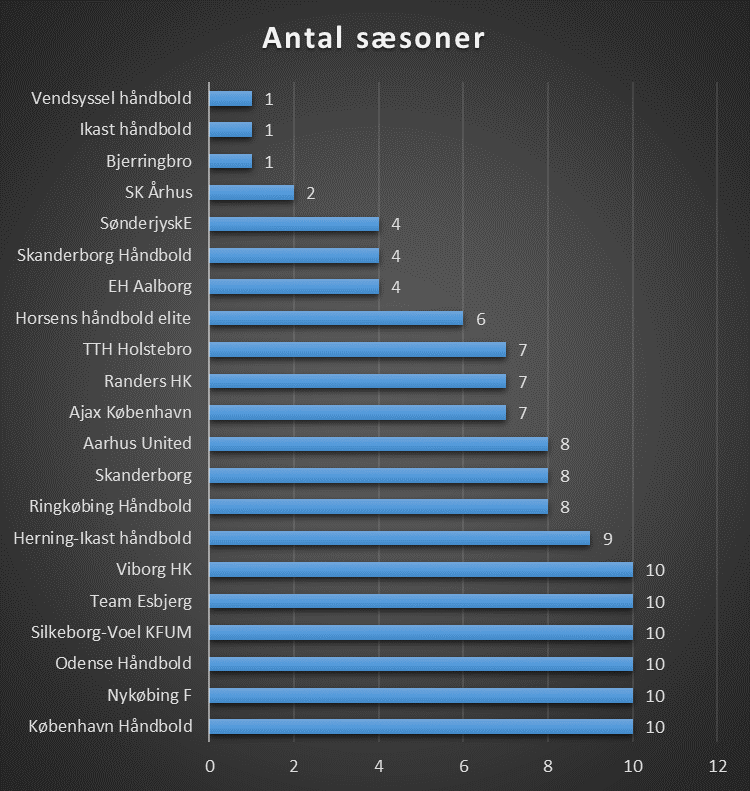

Klubber

I nedenstående er nogle af klubberne slået sammen, men dette viser hvor mange sæsoner den enkelte klub har haft i ligaen 2016-2025

Præsterer klubberne som de skal?

Ligger en klub over den stiplede linje, så har den underpræsteret og ligger den under den stiplede linje, har klubben overpræsteret i forhold til klubbens økonomi.

Sammenhæng for perioden er 84%

Kilde: Klubbernes regnskaber

Note: Der tages forbehold for fejl i data og slåfejl, spottes der er man velkommen til at tage fat i mig

Discover more from Økonomi i sportens verden

Subscribe to get the latest posts sent to your email.