Det har været en tumultarisk tid for Esbjerg, som i 2021 kom på amerikanske hænder, men endte med nærmest at blive en sæbeopera hos TV Syd der dækkede klubben i en TV serie. De danske fodbold fans stod undrende og så til hvad der skete for klubben. I stedet for at rykke op og retur i Superligaen gik det helt galt og klubben rykkede ned i 2.divison, og det med et spillerbudget der var et af de største i 1.division. Det var ikke lige sådan at komme op igen fra 2.division, og det tog klubben to sæsoner at lykkedes med dette.

De tidligere ejere må have haft det frygteligt, og det var da også blandt disse, at kampen for at komme tilbage og have kontrol med klubben, skulle findes. I maj 2024 var Esbjerg igen på lokale hænder, og der kunne igen bygges på.

Under det amerikanske ejerskab, der fossede pengene ud af statskassen som en tidligere statsminister sagde, og det skyldtes blandt andet at mange sponsorer vendte de nye ejere ryggen, og klubbens omsætning faldt drastisk.

Sponsorerne er ved at komme tilbage, og med oprykningen til 1.div, så vil næste regnskab igen se bedre ud da klubben vil hente 5-6 mio i TV penge. Men der er stykke vej for klubben endnu, inden den er tilbage på fordums styrke.

Mon ikke det nye ejerskab har tre faser i deres plan

Step 1: Få styr på den daglige drift

Step 2: Oprykning til Superligaen

Step 3: Etablere sig i Superligaen

For at det sidste skal lykkedes, skal klubben bygge på økonomisk, og det er en rejse der tager tid.

Men Esbjerg står et godt sted, og er i skrivende stund med i slutspillet i den danske 1.division, så det går den rette vej.

Hvad vil ejerskabet?

Få tilliden tilbage til Esbjerg må have stået højt på dagsordenen hos ejeskabet, og dernæst få genetableret samarbejdet til de sponsorer der forsvandt.

Den øvelse går godt og Esbjerg er på vej det rette sted!

Det interessante er så hvad vil ejerskabet, for da de solgte klubben sidst i 2021, der havde Esbjerg særdeles svært ved at få økonomien til at hænge sammen, og ønsket var at få nye ejere ind, som havde økonomi til at tage Esbjerg næste skridt.

Så hvor langt vil de nuværende ejere tage Esbjerg og er klubben til salg igen, eller skræmmer sporene?

Prisen for klubben vil være omkring 30 mio

Placering seneste 10 år

Der er fem hovedområder hvor klubber tjener penge

| Område | Note |

| TV penge | Der er to indtægtsmuligheder, TV penge fra Superligaen, samt fra europæiske kampe. I 1.divi vil Esbjerg få 5-6 mio |

| Sponsorindtægter | Klubben oplyser ikke dette i regnskabet men er meget afgørende |

| Entreindtægter | Det er ikke på matchday indtægter en klub har sine største indtægter samlet set, men med et stigende tilskuertal, så er det vigtige penge. et estimat er omkring de 5 mio |

| Præmiepenge Europa | Kan en klub komme med i specielt Europæisk gruppespil er der i Europa League 20-50 mio at hente i præmiepenge og i Champions League 140 mio for at komme med i gruppespil, så kommer bonus for point og hvis holdet går videre. |

| Spillersalg | Klubben oplyser ikke dette i regnskabet |

Opmærksomhedspunkter

| Rød | Soliditet på -24 Gælden udgør 124% af aktiverne Negativ egenkapital på 3,7 mio |

| Gul | Underskud på 8,1 mio Løn spillertrup udgør 85% af omsætningen |

| Grøn | Omsætning er øget til 38 mio fra 25 mio Gælden er faldet 4 mio til 19 mio 1000 flere tilskuere i 2024 end i 2022 |

Dette indlæg kan frit bruges af andre medier så længe der linkes og skribenten krediteres

Fanvenligt regnskab

Det er vigtigt at påpege, at klubben lever op til det de skal og oplyser det de skal. Men for en fan af klubben, så er nedenstående noget der har betydning for fans.

| Område | Opfyldt | Note |

| Regnskab/årsrapport findes på klubbens hjemmeside | nej | |

| Netto Omsætning er oplyst | nej | |

| Indtægter defineret på de primære områder | nej | |

| Agentsalær | nej | ingen klubber oplyser dette |

| Informationer om omkostninger på gæld | ja | delvist |

| Videresalgsklausuler | nej | ingen klubber oplyser om dette |

| Honorar bestyrelse | nej | |

| Spillersalg på de enkelte spillere | nej | ingen oplyser om dette |

Ejerforhold

Arena Esbjerg 100%

Ejerne af Arena Esbjerg er så

- Blue Water 10-15%

- Skjern Bank 5-10%

- RM Group 10-15%

- W.Støckler aps 5-10%

- Claus Sørensen fond 10-15%

- Esbjerg fonden 10-15%

- Johan Hoffmann fonden 25-33%

- hrmoro holding 5-10%

Økonomisk karakterbog

Får en klub karakteren E, betyder det at den har scoret lavest i alle 7 økonomiske parameter, det er særdeles bekymrende. Karakter A er det bedste.

Esbjerg får faktisk en god karakter under det udenlandske ejerskab, dette hænger sammen med den kapital der blev tilført.

| Økonomisk karakterbog A-E | |

| 2018 | D |

| 2019 | C |

| 2020 | B |

| 2021 | B |

| 2022 | B |

| 2023 | D |

| 2024 | D |

Omsætning

Nettoomsætning er klubbens primære indtægter. Klubben oplyser ikke i regnskabet deres nettoomsætning, hvad klubben er i deres gode ret til. Frem til 2017 er dette dog oplyst.

Årets resultat

Årets resultat er inklusiv transfersalg

| Seneste 10 år | -139,5 mio |

| Seneste 5 år | -70,3 mio |

| Seneste 3 år | -60,1 mio |

Personaleomkostninger

Dette dækker over alle ansatte i klubben fra spillertrup, ledelse, administration mm.

Spillerbudget

Dette er lønsum spillertrup + afskrivninger spillertrup. Lønsummen for spillertrup er ikke oplyst og er derfor et estimat baseret på de oplysninger der er i regnskab i forhold til antal kontraktansatte mm.

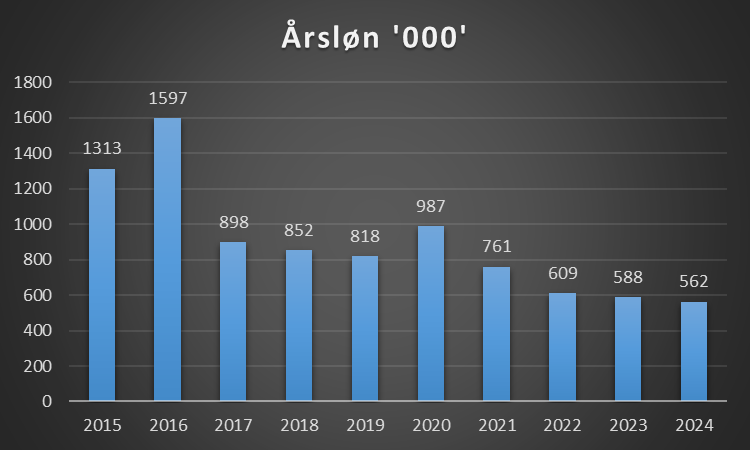

Årsløn gennemsnit spillertrup

Dette er et estimat med afsæt i de oplysninger der findes i regnskabet.

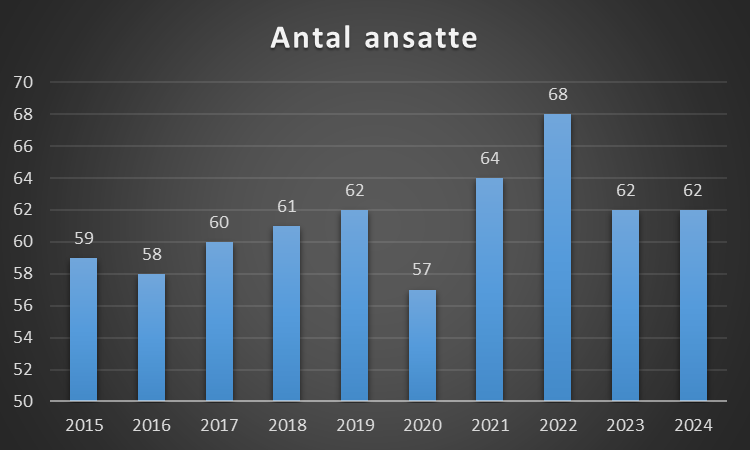

Antal ansatte

Dette dækker over alle ansatte i klubben og er antal årsværk.

Gæld i alt

For en klub er det ikke nødvendigvis et problem at have gæld, det som er interessant er den rentebyrde og betingelser der kan ligge på klubben.

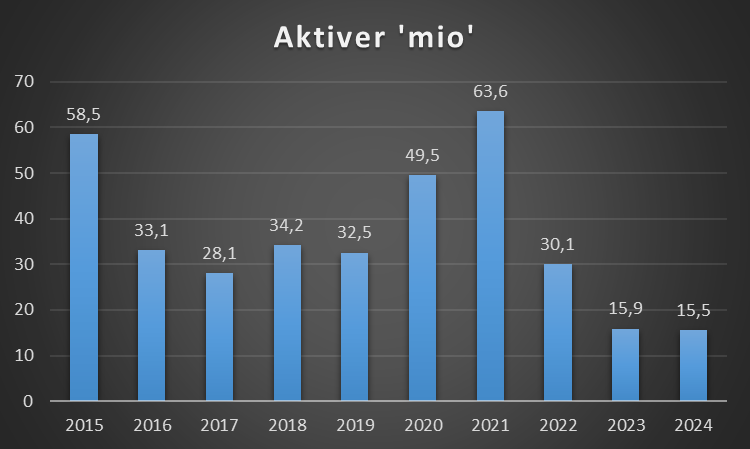

Aktiver

Aktiver defineres af årsregnskabsloven som:

Ressourcer, som er under virksomhedens kontrol som et resultat af tidligere begivenheder og hvorfra fremtidige økonomiske fordele forventes at tilflyde virksomheden.

Der kan være forskellige aktiver, som samlet set er klubbens aktiver.

Immaterielle anlægsaktiver

Goodwill, trupværdi

Materielle anlægsaktiver

Ejendomme bla

Omsætningsaktiver

Varelager, Tilgodehavender fra salg og likvide beholdninger

Gæld i forhold til aktiver

Dette er et interessant område, er gælden større end aktiverne i klubben, er det ikke positivt, både i dagligdagen, samt hvis der tænkes på salg af en klub.

Soliditetgrad

I praksis kan det være vanskeligt at vurdere, hvad der skal betragtes som en god eller dårlig soliditetsgrad.

En soliditetsgrad på 100 er næsten aldrig godt, da det er et tegn på, at klubben ikke investerer tilstrækkeligt.

En soliditetsgrad på 0 er også sjældent godt, da klubben har finansieret alle sine aktiver med fremmed kapital. Det gør gør klubben meget skrøbelig overfor økonomisk modgang, da der ikke skal meget til, før de ikke kan betale sine økonomiske forpligtelser.

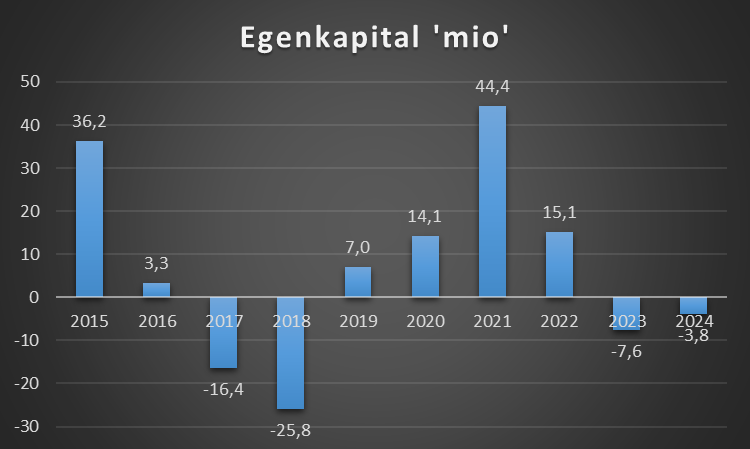

Egenkapital

I en virksomhed og dets regnskab, er der både aktiver (ejendele) og gældforpligtelser (passiver).

Egenkapitalen udgør den samlede sum, når de to forhold er gjort op med hinanden.

Spillersalg og køb

Bliver en spiller købt eller solgt for 18 mio på en treårig kontrakt, så kan det være en aftale hvor betalinger sker i rater, således at de 18 mio ikke optræder i regnskabet, men 6 mio spredt over 3 regnskaber. Nedenstående er således en oversigt over transferbeløb der kommer ind og ud det enkelte regnskab.

Spillere kan komme transferfrit, men ofte skal klubberne betale en sign on fee til spilleren.

Spillersalg

Dette dækker også når klausuler bliver udløst. Men da klubben ikke oplyser dette i regnskab er det ikke medtaget

Transferrettigheder spillertrup

En klub kan opgøre transferrettighederne, eller det som også hedder immaterielle rettigheder forskelligt. Som udgangspunkt skal det forstås som den værdi klubben har lagt ind i truppen.

Et eksempel, købes en spiller til 3 mill på en treårig kontrakt, vil den immaterielle værdi fra starte være 3 mill, og efter et år falde til 2 mill.

Kommer en spiller fra klubbens akademi, vil transferrettighed være 0.

Spilletid talenter

Jo mere spilletid, jo større mulighed for spillersalg. Her er medtaget hvor meget spilletid alle U21 spillere eller yngre har haft, samt hvem der var træner.

For 1.division er tallet ikke medtaget

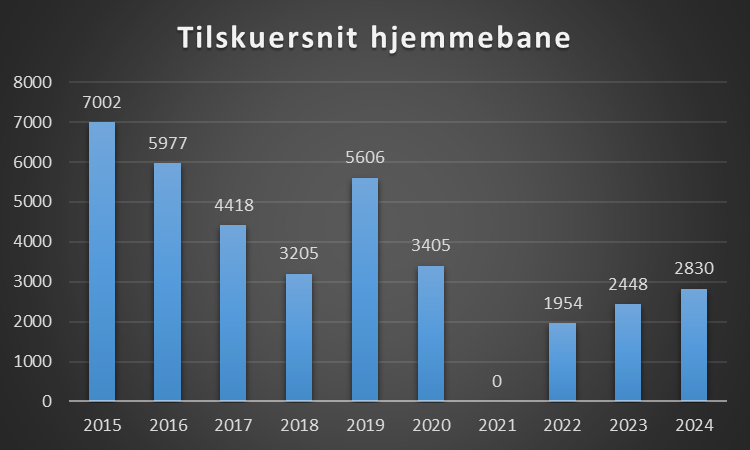

Tilskuerudvikling

Tallet for 2021 er ikke medtaget (Covid19 sæsonen) og står som 0.

Klubværdi

Hvert år kommer Deloittes money league, hvor de opgør værdien af de største klubber i verden.

Deres metode er ikke kendt, men Markham Multivariate Model er en model der rammer meget tæt på det som Deloitte kommer frem til. Læs om model her.

Når en klubs værdi skal fastsættes, er der mange faktorer der spiller ind, specielt hvad forholdene er for både ejer og køber! Dette vil afspejle en del.

Ligeså hvad er klubbens potentiale men også klubbens evne til at tjene penge, om end det sidste i en fodboldbranchen ikke er så vigtig!

Skulle du købe klubben så er prisen omkring de 30 mio.

Økonomiske funderinger

Økonomisk bæredygtighed og risikoanalyse

- Afhængighed af spillersalg:

Det er ikke muligt at sige hvor meget Esbjerg tjener på spillersalg, da dette ikke er nævnt i regnskabet. Men med klubben placeret udenfor Superligaen, så er det ikke de store salg der kommer her. Men ingen tvivl om at spillersalg er vigtig for klubbens forretningsmodel. - Diversificering af indtægtskilder:

Sponsorsiden er klart den vigtigste indtægtskilde, og Esbjerg har et stadion med fremragende rammer til dette, så her skal der bygges på. Med oprykning til 1.div kommer der 5-6 mio ind via TV penge, så har Esbjerg et ben der hedder event, hvor meget det giver i overskud er dog uvist. - Finansiel robusthed i krisetider:

Klubben står bedre end tidligere, men er afhængig af at at ejerkredsen bakker op. Tidligere havde Esbjerg særdeles svært ved at få et regnskab i balance, og kommer der ikke en øget indtjening, så vil klubben være nød til at acceptere at spille 1.div!

Sponsorindtægter og kommerciel strategi

- Hvordan har sponsorindtægterne udviklet sig i forhold til andre Superliga-klubber

Klubben oplyser ikke deres indtægter dette i deres regnskab, men et bud herfra er at klubben ligger på en 25 mio, og at klubben har øget. - Er der potentiale for nye indtægtskilder, fx internationale sponsorer, licensaftaler eller samarbejder

Klubben brændte nallerne på at sælge ud sidst til udenlandske ejere, men mon ikke klubben er nysgerrig på involvering udefra

Tilskuerudvikling og matchday-indtægter

Der er ingen tvivl om at klubben med et øget tilskuersnit øger deres omsætning på dette område, og i dag ligger klubben på cirka 4-5 mio i indtægt på dette område. Ville klubben have 5.000 tilskuere ville det være omkring 8 mio i indtægt. Det er gode penge, men holdt op mod sponsorindtægter på 25 mio er de ikke lige så vigtige.

Men er der tilskuere på stadion, så kommer sponsorerne også!

Investeringer i talentudvikling

Klubben bruger en del midler på dette, men det har endnu ikke givet det store afkast på spillersalg. Omvendt betyder et godt akademi at klubben ikke skal ud og købe spillere, men kan klubben få spillerne ind på førsteholdet. Klubben har skruet gevaldigt ned for spillerkøb, så kursen er sat mod free transfers og spillere fra eget akademi

Som det er nu, giver investeringen ikke afkast som andre klubber lykkedes med!

Fremtidsmuligheder

- Hvis klubben ønsker at tage næste skridt sportsligt, hvad vil det kræve økonomisk?

Klubben skal sigte mod de 50 mio som det er nu, hvis klubben skal i top 10 i forhold til personaleomkostninger.

Det vil kræve en øgning på 18 mio, og det er nok realistisk over tid, men udfordringen er de øvrige klubber øger ligeså, så klubben skal lykkedes bedre på dette område.

Ses der på udviklingen siden 2009, så har Esbjerg ligget over top 10, men med de nye ejere der kom til i 2021, så blev klubben hægtet bagom. I 2030 skal klubben der er rangeret som 10.største målt på personaleomkostninger, forventes at ligge på 55-60 mio.

Det er den rejse økonomisk, som Esbjerg ser ind i.

Kilde: Esbjerg regnskaber

Note: Der tages højde for fejl via slå fejl, fejl i formlet og andet kildedata

Discover more from Økonomi i sportens verden

Subscribe to get the latest posts sent to your email.