Ambitionen for klubben er klar:

Klubben arbejder stadig på at bringe klubben tættere på den absolutte top i Dansk herrehåndbold. Visionen er at kæmpe for medaljer indenfor 1-3 år på et bæredygtigt økonomisk fundament

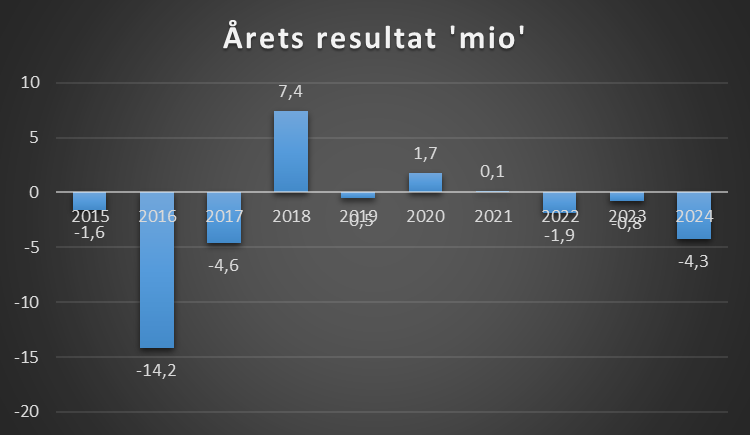

Klubben kommer ud med det 3.regnskab i streg og et underskud der er lidt stort men som klubbens hovedaktionær holder hånden over.

I regnskabet skriver klubben:

Selskabet har i regnskabsperioden 01.07.2023 – 30.06.2024 realiseret et regnskabsmæssigt underskud på 4.270 TDDK.

Resultatet skal ses i sammenhæng med, at selskabets hovedaktionær har tilført selskabet et tilskud på 4.200 TDDK, som i henhold til regnskabslovgivningen ikke kan indregnes som en indtægt i resultatopgørelsen, men skal bogføres direkte på egenkapitalen som et koncerntilskud.

Den samlede regnskabs- og egenkapitalmæssige eekt af årets aktiviteter er således et minus på 100 TDDK.

Det godkendte budget for regnskabsåret 2023/24 udviste et underskud i størrelsesorden 2,0 – 2,5 MDDK. Det realiserede resultat sammen med det anførte driftstilskud skal ses i forhold hertil.

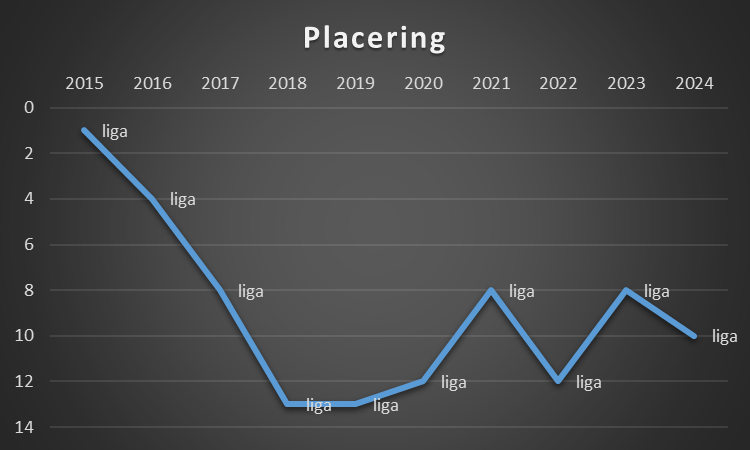

Placering

Fordoms storhed ligger noget tilbage i tiden, blot tre gange har klubben været i top 8 siden 2017!

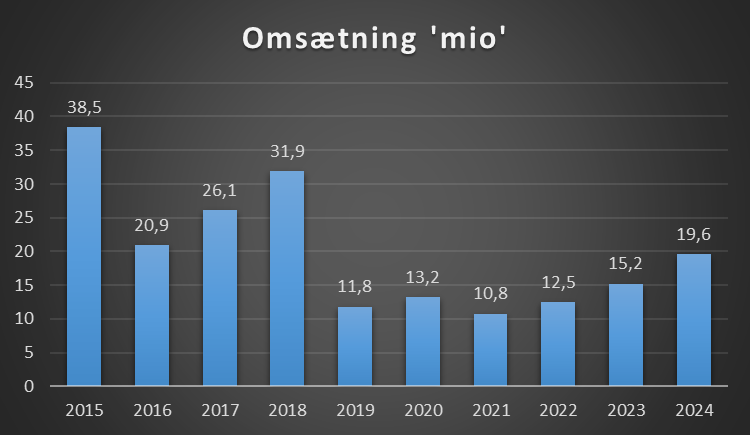

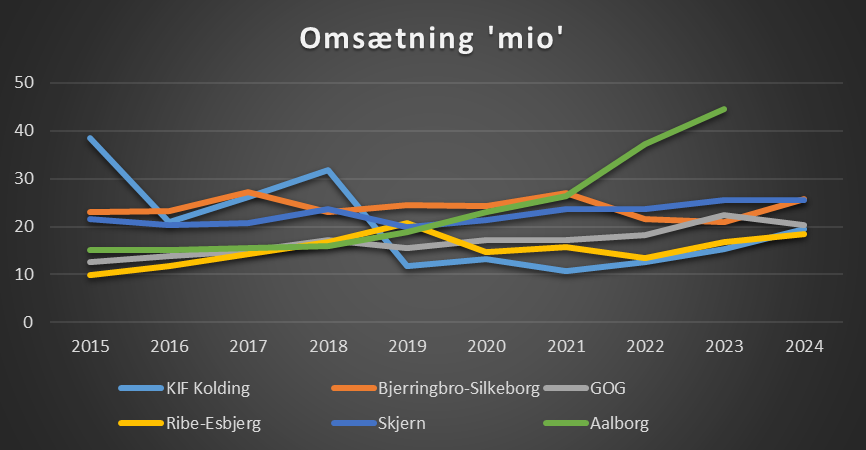

Omsætning

Klubben er en af få der faktisk oplyser dette, ros for dette. Klubben har været nede og vende men har øget de seneste år.

Årets resultat

Et underskud på 18,7 mio de seneste 10 år, men hvor

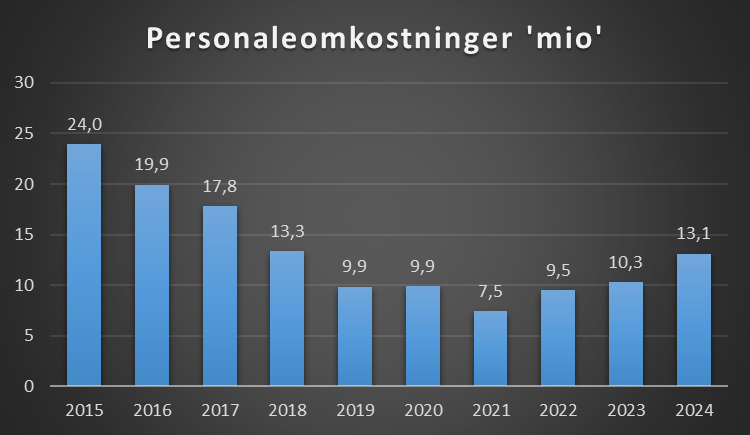

Personaleomkostninger

Kolding vandt mesterskabet i 2015, siden da har klubben skåret markant ned, men siden 2021 er det gået fremad, og klubben har taget et skridt frem igen, men fremgangen er er nærmeste lig med underskuddet!

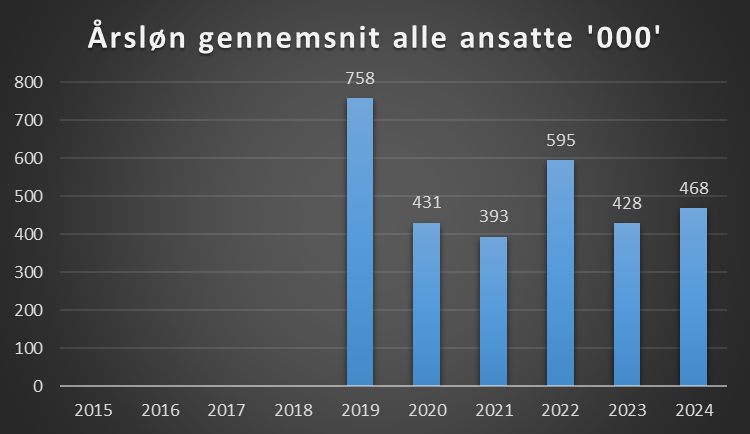

Løn

Hvad tjener man i gennemsnit, og dette er for alle ansatte i klubben. For 2015-2018 oplyser klubben ikke dette i deres regnskab

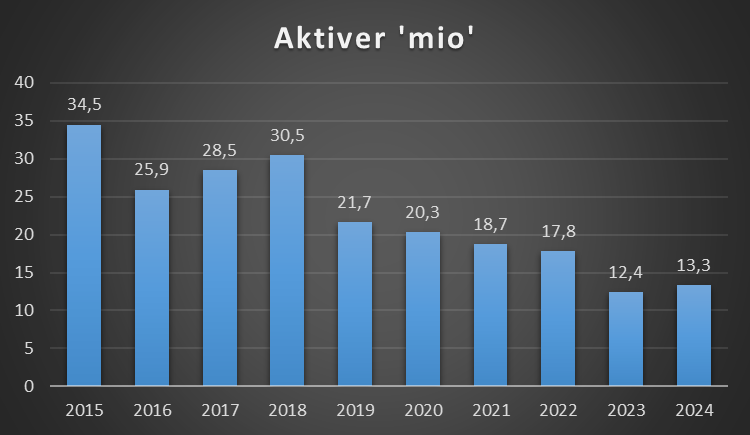

Aktiver

Aktiver defineres af årsregnskabsloven som:

Ressourcer, som er under virksomhedens kontrol som et resultat af tidligere begivenheder og hvorfra fremtidige økonomiske fordele forventes at tilflyde virksomheden.

Der kan være forskellige aktiver, som samlet set er klubbens aktiver.

Immaterielle anlægsaktiver

Goodwill, trupværdi

Materielle anlægsaktiver

Ejendomme bla

Omsætningsaktiver

Varelager, Tilgodehavender fra salg og Likvide beholdninger

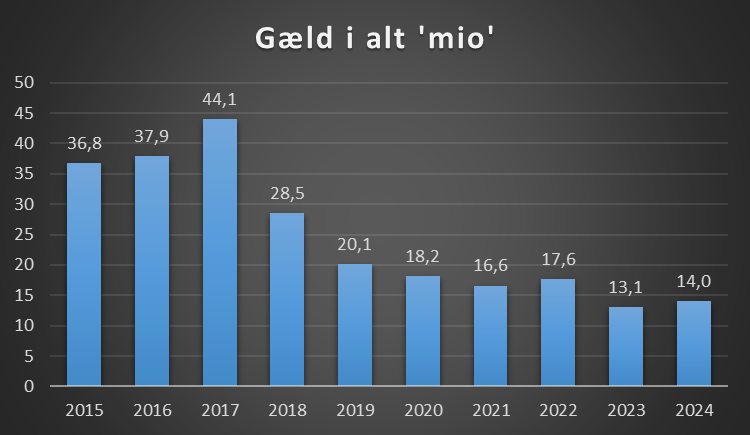

Gæld i forhold til aktiver

Dette er et interessant område, er gælden større end aktiverne i klubben, er det ikke positivt, både i dagligdagen.

Gæld i alt

Der er styr på gælden

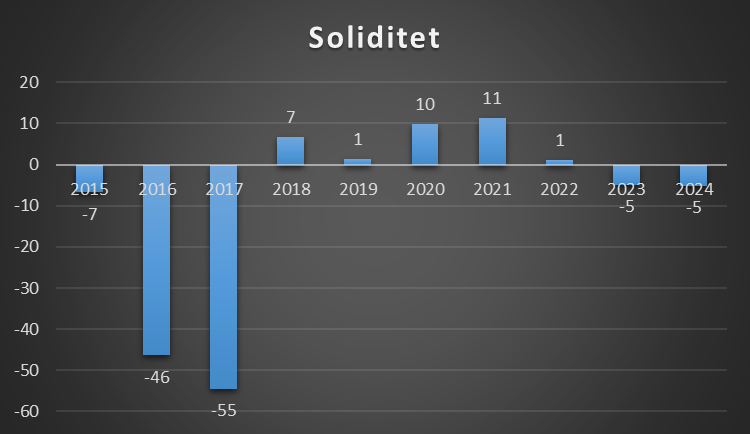

Soliditetgrad

I praksis kan det være vanskeligt at vurdere, hvad der skal betragtes som en god eller dårlig soliditetgrad.

En soliditetgrad på 100 er næsten aldrig godt, da det er et tegn på, at klubben ikke investerer tilstrækkeligt.

En soliditetsgrad på 0 er også sjældent godt, da klubben har finansieret alle sine aktiver med fremmed kapital. Det gør gør klubben meget skrøbelig overfor økonomisk modgang, da der ikke skal meget til, før de ikke kan betale sine økonomiske forpligtelser.

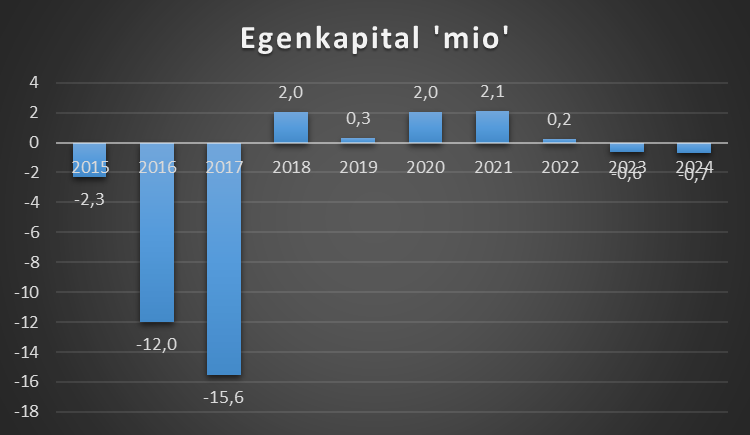

Egenkapital

I en virksomhed og dets regnskab, er der både aktiver (ejendele) og gældforpligtelser (passiver).

Egenkapitalen udgør den samlede sum, når de to forhold er gjort op med hinanden.

Sammenligning med andre klubber

Da mange af klubberne endnu ikke er kommet med deres 2024 regnskab, så bliver det kun dette overblik på udviklingen på omsætningen.

Her kan du se nogle udvalgte klubbers udvikling siden 2015.

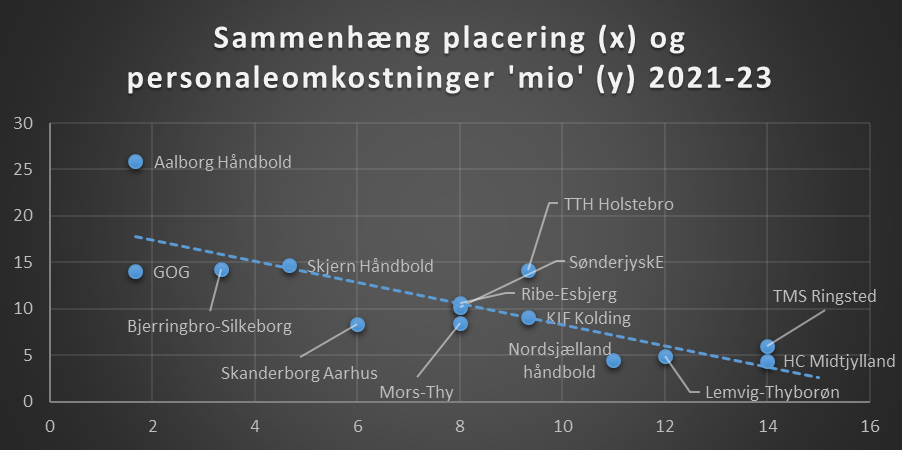

Præsterer klubben som den skal?

Set over de seneste tre regnskaber 2021-23, hvordan ligger klubberne så? Den stiplede blå linje viser tendensen, ligger en klub over, præsterer den dårligere end hvad økonomien tilsiger, og omvendt de klubber der ligger under, præsterer bedre.

Klubben ligger for de tre år lige hvor de skal!

Klubben ligger markant over den stiplede linje, men pointen er at for et mindre beløb, kan man vinde DM guld, men skal Aalborg være med fremme i Champions LEague, så skal de have markant højere lønomkostninger.

Kilde: Klubbernes regnskaber

Discover more from Økonomi i sportens verden

Subscribe to get the latest posts sent to your email.