Regnskabet slutter 31. december.

Først og fremmest er klubben tilbage på danske hænder, efter et ejerskifte der har været guf at følge for de danske medier, for det har ikke skortet på historier.

Men som ledelse ønskes der ro og stabilitet og der er ingen tvivl om, at det kommer der forhåbentlig nu, og det er der brug for.

For Esbjerg skal genrejses økonomisk, ingen tvivl om potentialet, men det er en lang rejse at genopbygge klubben økonomisk, som hvis det var en fiskekutter, så havde man nok sendt den til ophugning.

Men danske fodboldklubber de er bare overlevelsesdygtige, og Esbjerg skal nok komme ovenpå igen, det enkle spørgsmål er blot hvor meget vil det koste at komme og hvornår kommer sponsorerne igen, for Esbjerg har tabt voldsomt på dette.

Havde klubben ikke fået en stor kapitalindsprøjtning sidste år, havde klubben været ilde ude!

Det er let at pege fingre af de udenlandske ejere, men da Esbjerg var på danske hænder, så havde klubben faktisk større underskud.

Der er fem hovedområder hvor klubber tjener penge

| Område | Note |

| TV penge | Der er to indtægtsmuligheder, TV penge fra Superligaen og 1.division, samt fra europæiske kampe. TV penge i 2.div er omkring 600.000 for Esbjerg |

| Sponsorindtægter | Klubben oplyser ikke i regnskabet deres indtægter |

| Entreindtægter | Det er ikke på matchday indtægter en klub har sine største indtægter samlet set. Klubben oplyser ikke entreindtægter i regnskab |

| Præmiepenge Europa | Kan en klub komme med i specielt Europæisk gruppespil er der i Europa League 20-25 mio at hente i præmiepenge og i Champions League 115 mio for at komme med i gruppespil, så kommer bonus for point og hvis holdet går videre. |

| Spillersalg | Klubben oplyser ikke dette i regnskabet |

Opmærksomhedspunkter

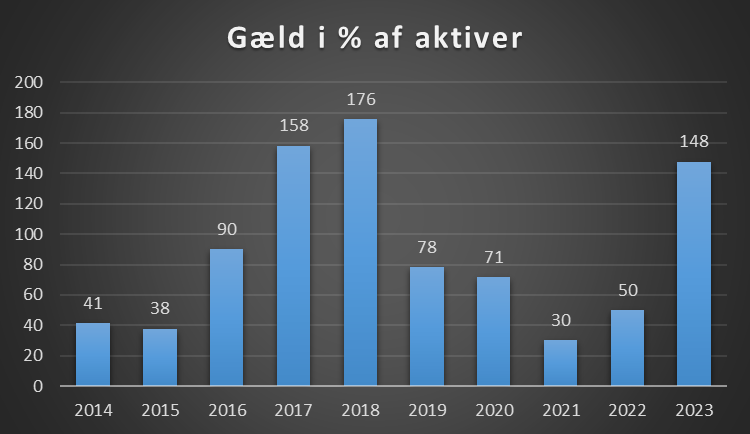

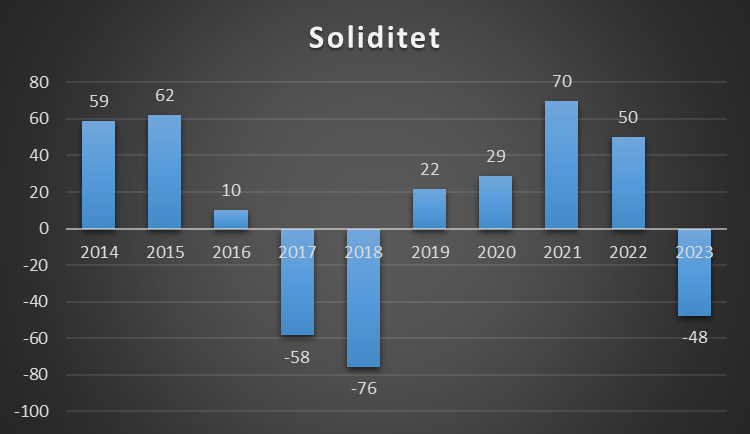

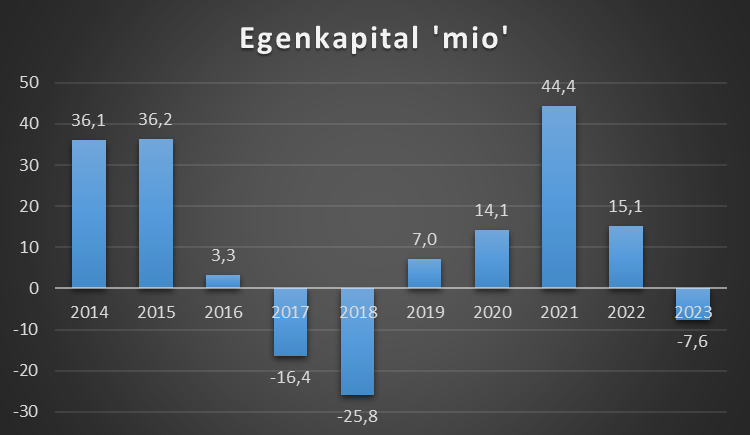

| Rød | Nettoomsætning er mere end halvereret siden 2019 Underskud på 22,6 mio Der er tabt 64,2 mio seneste tre regnskaber Aktiverne er halveret siden seneste regnskab til 15 mio Soliditet er -48 Klubben bruger 133% af klubbens omsætning på løn Gæld i forhold til aktiver er 148% Egenkapital er negativ på-7,6 mio |

| Gul | |

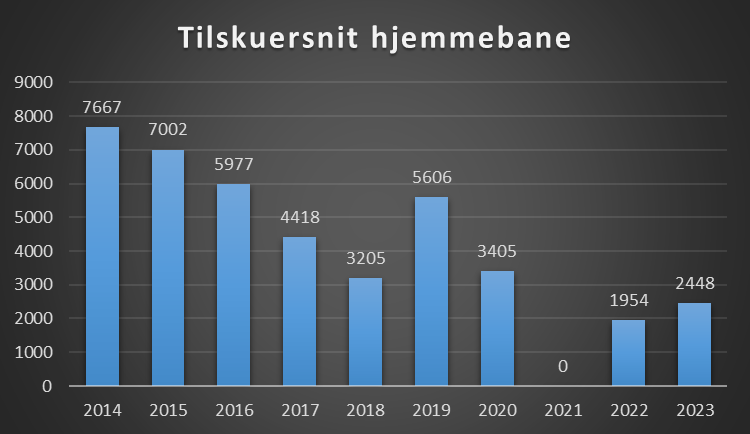

| Grøn | Tilskuersnit er steget med 500 til 2448 |

Dette indlæg kan frit bruges af andre, så længe der krediteres og linkes

Ejerforhold

Esbjerg Ejendomme 100%

- HRmoro aps 5-10%

- W.Støckler aps 5-10%

- Blue water international 10-15%

- Skjern bank 5-10%

- RM Group holding 10-15%

- Claus Sørensens fond 10-15%

- Esbjerg Fonden 10-15%

- Johan Hofmann fonden 25-33%

Hvad vil ejerskabet?

Med klubben retur på danske hænder, og med en ejerskare bestående af flere, så handler det om at få styr på økonomien. klubben er på vej retur til 1.division, og ingen tvivl om at klubben burde igen få en økonomisk styrke, til at kunne være blive Superligaklub.

Men hvad så bagefter, Esbjerg skal have de tabte sponsorer retur og inden det sker, skal ejerkredsen hoste op, men hvor længe kan og vil de det og hvad så når og hvis klubben så kommer i Superligaen, hvad vil ejerskabet så?

Sidst valgte de danske ejere netop at sælge klubben til udenlandske ejere, der skulle tage næste skridt.

Klubbens resultater sidste 10 år er således

Økonomisk karakterbog

Får en klub karakteren E, betyder det at den har scoret lavest i alle 7 økonomiske parameter, det er særdeles bekymrende. Karakter A er det bedste.

Har en klub D eller E, så blinker advarselslamperne

| Økonomisk karakterbog A-E | |

| 2018 | D |

| 2019 | C |

| 2020 | B |

| 2021 | B |

| 2022 | B |

| 2023 | E |

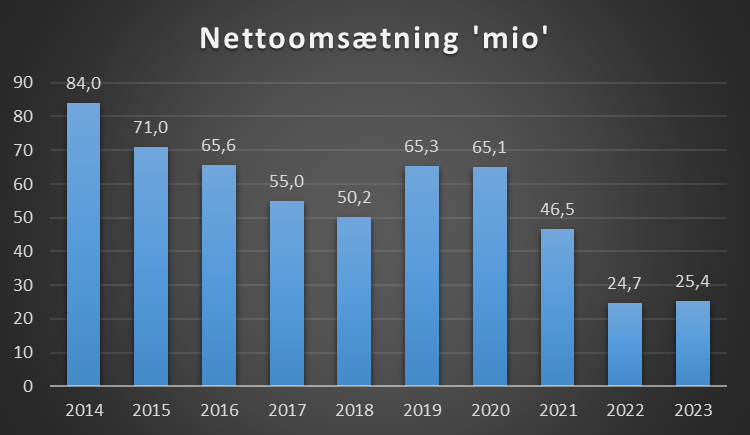

Omsætning

Nettoomsætning er klubbens primære indtægter og uden transferindtægter. Klubben oplyser ikke dette i deres regnskab og derfor et estimat.

Optil 2018 oplyste klubben dog hvad nettoomsætning var.

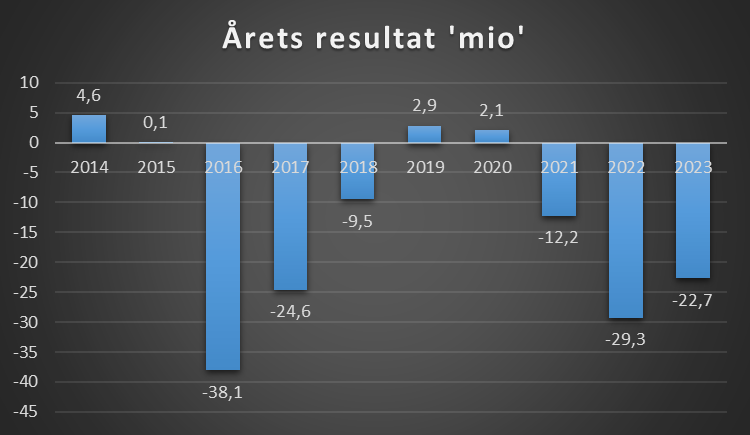

Årets resultat

| Seneste 10 år | -126,7 mio |

| Seneste 5 år | -59,2 mio |

| Seneste 3 år | -64,2 mio |

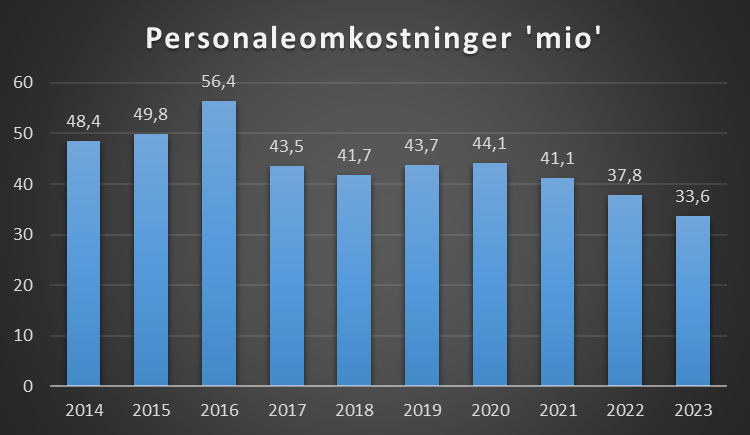

Personaleomkostninger

Dette dækker over alle ansatte i klubben fra spillertrup, ledelse, administration mm.

Personaleomkostninger i % af nettoomsætning

UEFA har en anbefaling på 70%

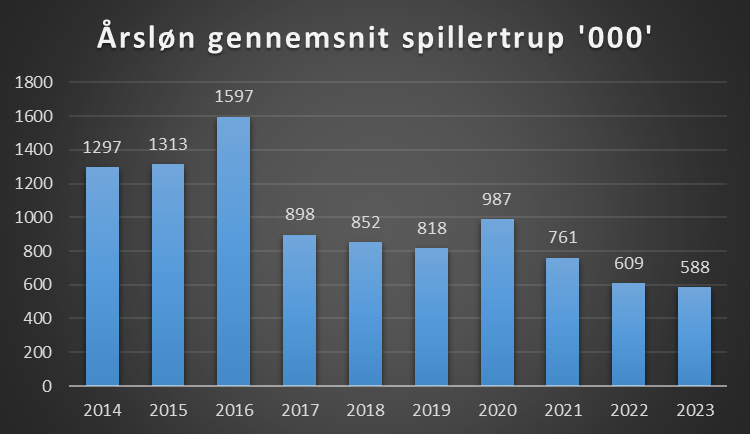

Årsløn gennemsnit spillertrup

Dette er et estimat med afsæt i de oplysninger der findes i regnskabet.

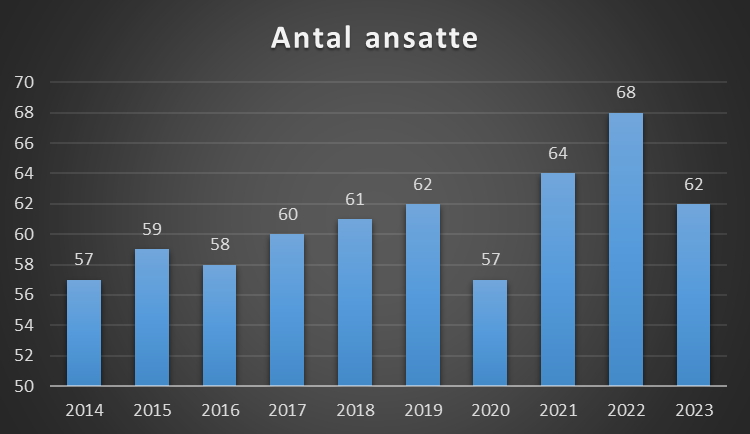

Antal ansatte

Dette dækker over alle ansatte i klubben og er antal årsværk. Hvis tallet er 0, er det ikke oplyst i regnskab det år

Gæld i alt

For en klub er det ikke nødvendigvis et problem at have gæld, det som er interessant er den rentebyrde og betingelser der kan ligge på klubben.

Aktiver

Aktiver defineres af årsregnskabsloven som:

Ressourcer, som er under virksomhedens kontrol som et resultat af tidligere begivenheder og hvorfra fremtidige økonomiske fordele forventes at tilflyde virksomheden.

Der kan være forskellige aktiver, som samlet set er klubbens aktiver.

Immaterielle anlægsaktiver

Goodwill, trupværdi

Materielle anlægsaktiver

Ejendomme bla

Omsætningsaktiver

Varelager, Tilgodehavender fra salg og Likvide beholdninger

Gæld i forhold til aktiver

Dette er et interessant område, er gælden større end aktiverne i klubben, er det ikke positivt, både i dagligdagen, samt hvis der tænkes på salg af en klub.

Soliditetgrad

I praksis kan det være vanskeligt at vurdere, hvad der skal betragtes som en god eller dårlig soliditetgrad.

En soliditetgrad på 100 er næsten aldrig godt, da det er et tegn på, at klubben ikke investerer tilstrækkeligt.

En soliditetsgrad på 0 er også sjældent godt, da klubben har finansieret alle sine aktiver med fremmed kapital. Det gør gør klubben meget skrøbelig overfor økonomisk modgang, da der ikke skal meget til, før de ikke kan betale sine økonomiske forpligtelser.

Egenkapital

I en virksomhed og dets regnskab, er der både aktiver (ejendele) og gældforpligtelser (passiver).

Egenkapitalen udgør den samlede sum, når de to forhold er gjort op med hinanden.

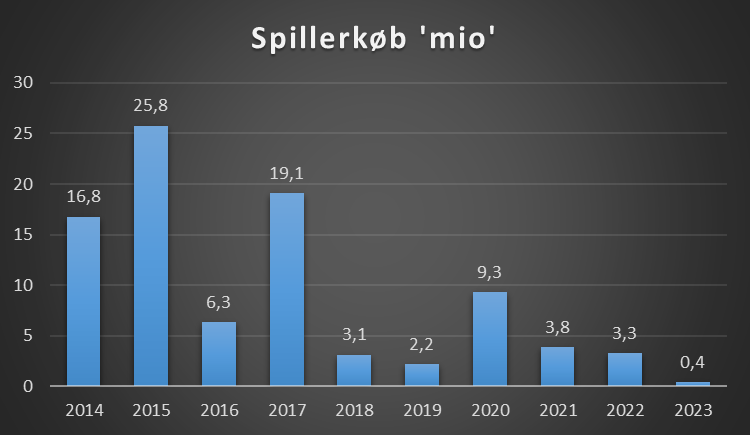

Spillersalg og køb

Bliver en spiller købt eller solgt for 18 mio på en treårig kontrakt, så kan det være en aftale hvor betalinger sker i rater, således at de 18 mio ikke optræder i regnskabet, men 6 mio spredt over 3 regnskaber. Nedenstående er således en oversigt over transferbeløb der kommer ind og ud det enkelte regnskab.

Spillere kan komme transferfrit, men ofte skal klubberne betale en sign on fee til spilleren.

Transferrettigheder spillertrup

En klub kan opgøre transferrettighederne, eller det som også hedder immaterielle rettigheder forskelligt. Som udgangspunkt skal det forstås som den værdi klubben har lagt ind i truppen.

Et eksempel, købes en spiller til 3 mill på en treårig kontrakt, vil den immaterielle værdi fra starte være 3 mill, og efter et år falde til 2 mill.

Kommer en spiller fra klubbens akademi, vil transferrettighed være 0.

Powerindex

Grafen herunder viser hvordan forholdet er mellem den klub der bruger flest ressourcer på personaleomkostninger og så den klub der er i denne analyse.

Siden 2009, er FC København den klub der hvert år har brugt flest midler på personaleomkostninger.

Tilskuerudvikling

Tallet for 2021 er ikke medtaget (Covid19 sæsonen) og står som 0.

Klubværdi

Hvert år kommer Deloittes money league, hvor de opgør værdien af de største klubber i verden.

Deres metode er ikke kendt, men Markham Multivariate Model er en model der rammer meget tæt på det som Deloitte kommer frem til. Læs om model her.

Så skulle du købe klubben, vil en pris være i omegnen af 5 mio

Kilde: Esbjergs regnskaber

Discover more from Økonomi i sportens verden

Subscribe to get the latest posts sent to your email.