Regnskabet slutter 31. december.

Vendsyssel ligner en seriøs kandidat til at være med til oprykning til Superligaen, men klubben er afhængig af at ejeren kan understøtte klubben økonomisk, for Vendsyssel kører med underskud, og det har klubben gjort i alle regnskaber siden første regnskab i 2011.

En oprykning til Superligaen, ville dog betyde øget indtægter i form af TV penge samt mulige spillersalg, så kan klubben fastholde deres økonomiske niveau som det er nu, ville en oprykning så at sige lukket hullet.

Udfordring er dog en oprykning til Superligaen, ville betyde at skal der nye spillere til, så er lønniveauet højere!

Siden den nuværende ejer har overtaget klubben, er der dog kommet meget bedre styr på økonomien. Så fra at mange advarselslamper blinkede, så er der langt mere ro på nu.

Der er fem hovedområder hvor klubber tjener penge

| Område | Note |

| TV penge | Der er to indtægtsmuligheder, TV penge fra Superligaen og 1.division, samt fra europæiske kampe. |

| Sponsorindtægter | Klubben oplyser ikke i regnskabet deres indtægter |

| Entreindtægter | Det er ikke på matchday indtægter en klub har sine største indtægter samlet set. Klubben oplyser ikke entreindtægter i regnskab |

| Præmiepenge Europa | Kan en klub komme med i specielt Europæisk gruppespil er der i Europa League 20-25 mio at hente i præmiepenge og i Champions League 115 mio for at komme med i gruppespil, så kommer bonus for point og hvis holdet går videre. |

| Spillersalg | Klubben oplyser ikke dette i regnskabet |

Opmærksomhedspunkter

| Rød | Underskud for 13. år i træk Seneste tre regnskaber har underskud på 18,1 mio Personaleomkostninger er 92% af omsætningen |

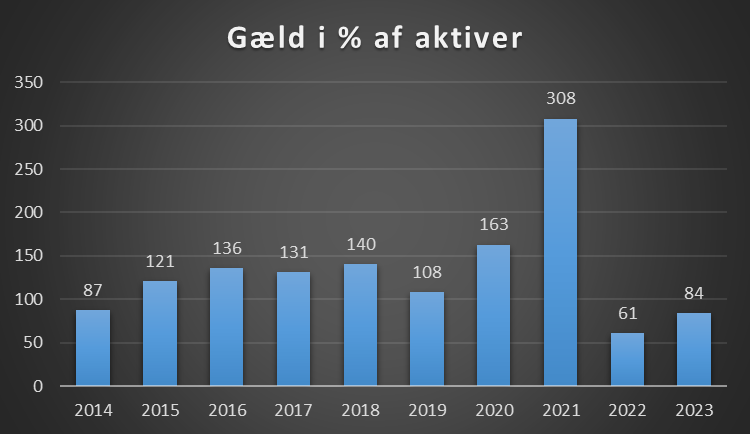

| Gul | Gæld udgør 84% af aktiver Egenkapital er gået ned til 3,3 mio fra 6,1 mio |

| Grøn | Soliditet er 27 |

Dette indlæg kan frit bruges af andre medier så længe der linkes og skribenten krediteres

Ejerforhold

Jacob Andersen 100%

Økonomisk karakterbog

Får en klub karakteren E, betyder det at den har scoret lavest i alle 7 økonomiske parameter, det er særdeles bekymrende. Karakter A er det bedste.

Har en klub D eller E, så blinker advarselslamperne

| Økonomisk karakterbog A-E | |

| 2018 | D |

| 2019 | D |

| 2020 | D |

| 2021 | D |

| 2022 | C |

| 2023 | C |

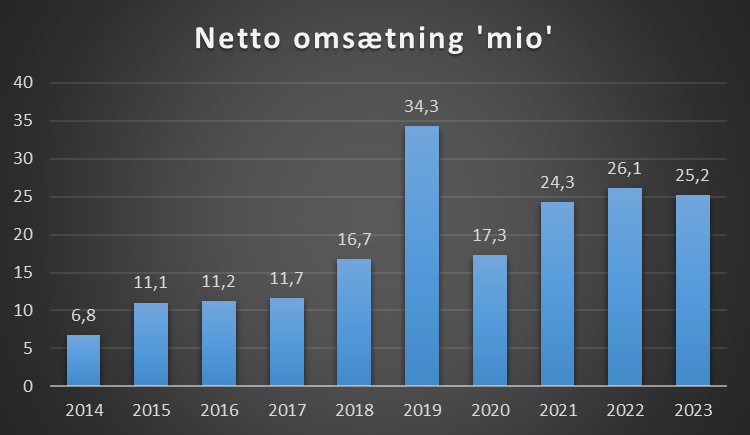

Omsætning

Nettoomsætning er klubbens primære indtægter og uden transferindtægter. Klubben oplyser ikke dette i deres regnskab og derfor et estimat

Årets resultat

| Seneste 10 år | -37,4 mio |

| Seneste 5 år | -28,0 mio |

| Seneste 3 år | -18,1 mio |

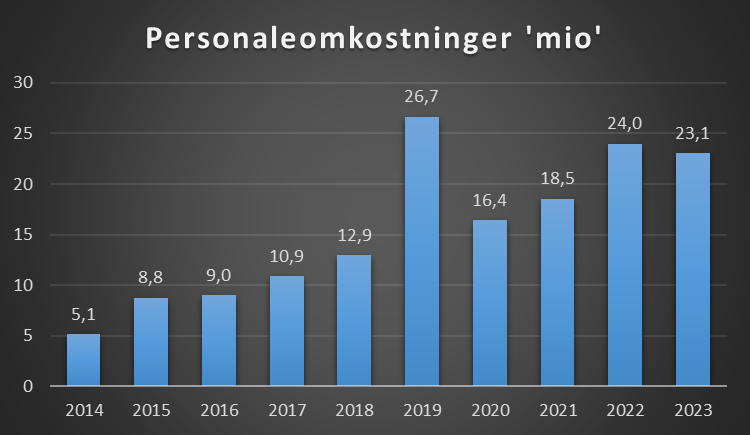

Personaleomkostninger

Dette dækker over alle ansatte i klubben fra spillertrup, ledelse, administration mm.

Personaleomkostninger i % af nettoomsætning

UEFA har en anbefaling på 70%

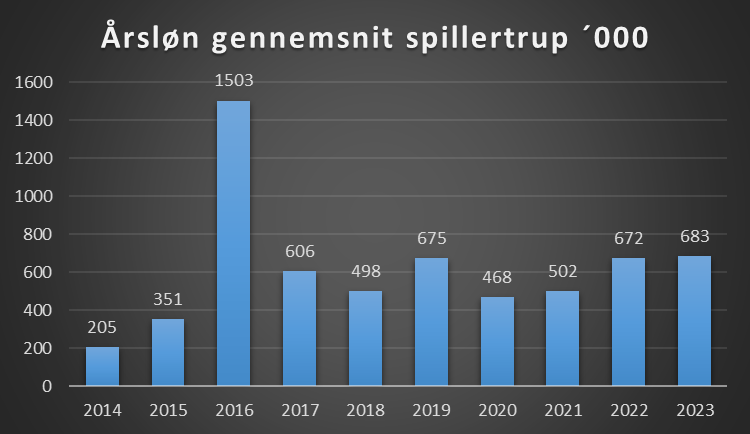

Årsløn gennemsnit spillertrup

Dette er et estimat med afsæt i de oplysninger der findes i regnskabet.

Tallet for 2016 kan virke højt, men med antal oplyste i regnskabet, så bliver tallet således!

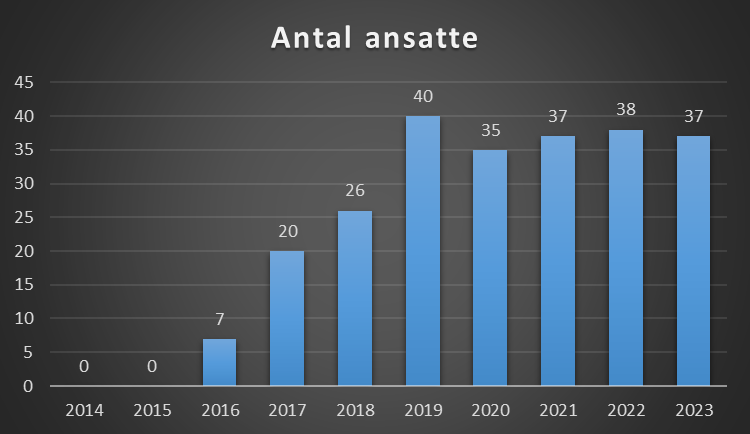

Antal ansatte

Dette dækker over alle ansatte i klubben og er antal årsværk. Hvis tallet er 0, er det ikke oplyst i regnskab det år

Gæld i alt

For en klub er det ikke nødvendigvis et problem at have gæld, det som er interessant er den rentebyrde og betingelser der kan ligge på klubben.

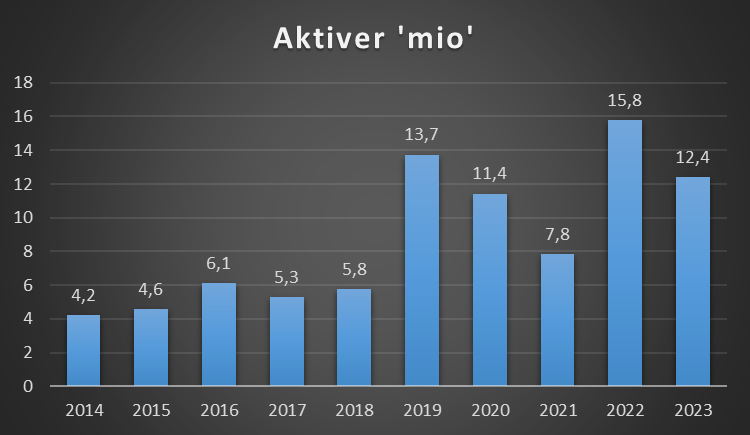

Aktiver

Aktiver defineres af årsregnskabsloven som:

Ressourcer, som er under virksomhedens kontrol som et resultat af tidligere begivenheder og hvorfra fremtidige økonomiske fordele forventes at tilflyde virksomheden.

Der kan være forskellige aktiver, som samlet set er klubbens aktiver.

Immaterielle anlægsaktiver

Goodwill, trupværdi

Materielle anlægsaktiver

Ejendomme bla

Omsætningsaktiver

Varelager, Tilgodehavender fra salg og Likvide beholdninger

Gæld i forhold til aktiver

Dette er et interessant område, er gælden større end aktiverne i klubben, er det ikke positivt, både i dagligdagen, samt hvis der tænkes på salg af en klub.

Soliditetgrad

I praksis kan det være vanskeligt at vurdere, hvad der skal betragtes som en god eller dårlig soliditetgrad.

En soliditetgrad på 100 er næsten aldrig godt, da det er et tegn på, at klubben ikke investerer tilstrækkeligt.

En soliditetsgrad på 0 er også sjældent godt, da klubben har finansieret alle sine aktiver med fremmed kapital. Det gør gør klubben meget skrøbelig overfor økonomisk modgang, da der ikke skal meget til, før de ikke kan betale sine økonomiske forpligtelser.

Egenkapital

I en virksomhed og dets regnskab, er der både aktiver (ejendele) og gældforpligtelser (passiver).

Egenkapitalen udgør den samlede sum, når de to forhold er gjort op med hinanden.

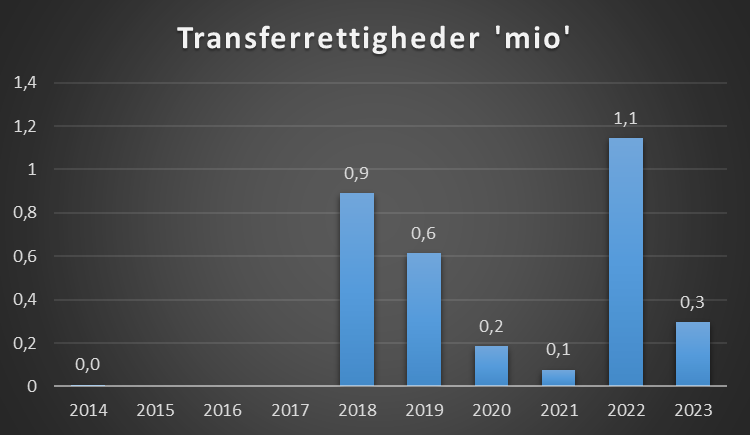

Spillersalg og køb

Bliver en spiller købt eller solgt for 18 mio på en treårig kontrakt, så kan det være en aftale hvor betalinger sker i rater, således at de 18 mio ikke optræder i regnskabet, men 6 mio spredt over 3 regnskaber. Nedenstående er således en oversigt over transferbeløb der kommer ind og ud det enkelte regnskab.

Spillere kan komme transferfrit, men ofte skal klubberne betale en sign on fee til spilleren.

Transferrettigheder spillertrup

En klub kan opgøre transferrettighederne, eller det som også hedder immaterielle rettigheder forskelligt. Som udgangspunkt skal det forstås som den værdi klubben har lagt ind i truppen.

Et eksempel, købes en spiller til 3 mill på en treårig kontrakt, vil den immaterielle værdi fra starte være 3 mill, og efter et år falde til 2 mill.

Kommer en spiller fra klubbens akademi, vil transferrettighed være 0.

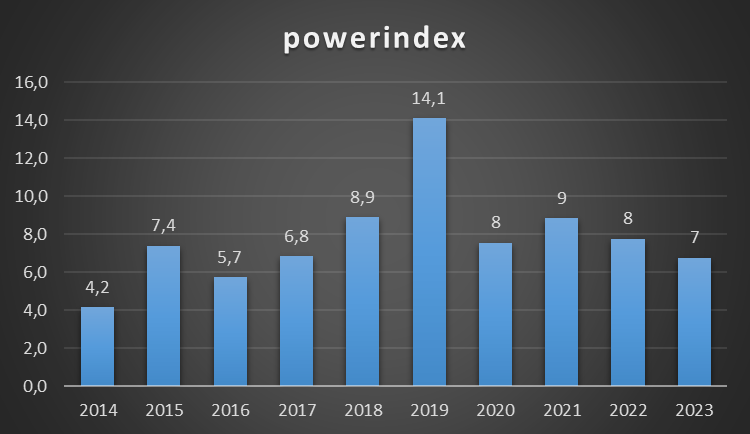

Powerindex

Grafen herunder viser hvordan forholdet er mellem den klub der bruger flest ressourcer på personaleomkostninger og så den klub der er i denne analyse.

Siden 2009, er FC København den klub der hvert år har brugt flest midler på personaleomkostninger.

Tilskuerudvikling

Tallet for 2021 er ikke medtaget (Covid19 sæsonen) og står som 0.

Klubværdi

Hvert år kommer Deloittes money league, hvor de opgør værdien af de største klubber i verden.

Deres metode er ikke kendt, men Markham Multivariate Model er en model der rammer meget tæt på det som Deloitte kommer frem til. Læs om model her.

Så skulle du købe klubben, vil en pris være i omegnen af 1,5 mio

Note: Vendsyssel FC regnskaber

Discover more from Økonomi i sportens verden

Subscribe to get the latest posts sent to your email.